一、可口可樂歷史

1.1886年亞特蘭大藥劑師John Pemberton(1831-1888,可口可樂發明人)以古柯鹼及可樂果做為飲料藥(宣稱有緩解頭痛的功效,brain tonic)的主要配方,他的生意夥伴Frank Robinson將之取名為可口可樂Coca-Cola。

2.商人Asa Candler(1851-1929,被稱為可口可樂之父)於1889年以現金2,300美元購得可口可樂的配方與品牌,1892年正式成立可口可樂公司。1899年,可口可樂開始以新的商業模式,將生產和銷售全權委託給瓶裝廠負責。

3.1915年可口可樂舉辦設計比賽,經典的弧形瓶(contour bottle)由Earl Dean設計,並申請了專利。

4.1919年Candler以2,500萬美元將可口可樂賣給了以Ernest Woodruff為首的一組投資人。Woodruff的兒子Robert Woodruff(1889-1985)從1923-1954年擔任可口可樂公司的總裁。

5.可口可樂於1919年9月以每股40元美金IPO,至今(2020年)101年間可口可樂共經歷11次股票分割,所以1919年的1股會成為現在的9,216股,當初1股40元的投資成本,會成為現在的491,489美金。此外可口可樂自1920年首次配發現金股利後,連續400季配發季度現金股利,且已連續58年增加年度現金股利的發放。如果將所有現金股利再投資,則當初40美金的原始投資成本會超過100萬美金,每年的複合成長率超過14%。

6.插畫家Haddon Sundblom於1931年為可口可樂所畫聖誕節海報中的聖誕老人,成為現代聖誕老人的形象。Haddon Sundblom為可口可樂所畫的數幅油畫現在珍藏在亞特蘭大的可口可樂博物館內。

7.二戰成為可口可樂走向世界舞台的一個重要轉折點,Robert Woodruff在美軍參與二戰後發布聲明,保證不管在哪每個軍人只花 5 分錢就能買到一瓶可口可樂,可口可樂成為軍隊所配發的補給品,自己也建立了愛國形象。據統計,可口可樂二戰期間共銷售100億瓶可口可樂,且在全球建立了64個裝瓶廠。

8.另一個可口可樂快速發展的原因是麥當勞,麥當勞是1950年代利用美國高速公路擴張的幾家速食連鎖店之一,如同電影「速食遊戲」(The Founder)中所描述,麥當勞的商業模式是買下州際公路周邊的土地,坐等上漲後租給加盟業者,由餐廳業主負責建築物、營運及物料成本,麥當勞則賺取租金。靠著這種模式麥當勞(及搭便車的可口可樂)遍地開花,迅速在全美各地展店。

9.可口可樂的主要配方:

(1)咖啡因:一開始是用西非可樂果萃取而出,但產地遠產量也不多,後來改用碎茶渣萃取出的咖啡因。

(2)甜味劑:孟山都(Monsanto)成立於1901年,由創辦人John Queeny取其妻的名字來命名,成立之初只有一條產線,就是生產由煤焦油提煉出來的甜味劑,並靠著可口可樂收購其所有甜味劑才得以存活。

(3)古柯葉萃取物:可口可樂一開始使用秘魯特定地區的古柯葉,後來使用去古柯鹼的古柯葉-Merchandise #5,可口可樂運送匿名的糖漿配方:「商品」(merchandise)編號1-9,至糖漿工廠生產出糖漿。

神秘的配方(Coca-Cola formula)自2011年起被儲藏在可口可樂博物館的保險庫裡。據說世上只有2個人知道那神秘的配方,且不被允許一同搭機…,這一切行銷手法遠大於實質意義。可口可樂曾於1985年更改產品配方與口味,結果證明是一場災難,3個月後認錯撤回。當時的CEO郭思達(Roberto Goizueta)顯然低估了Charlie Munger所謂「被剝奪超級反應傾向」的力量。

10.現任CEO為James Quincey(1965-),在管理諮詢公司Bain任職後數年後於1996年加入可口可樂,並自2016年起擔任公司CEO。

二、可口可樂競爭優勢

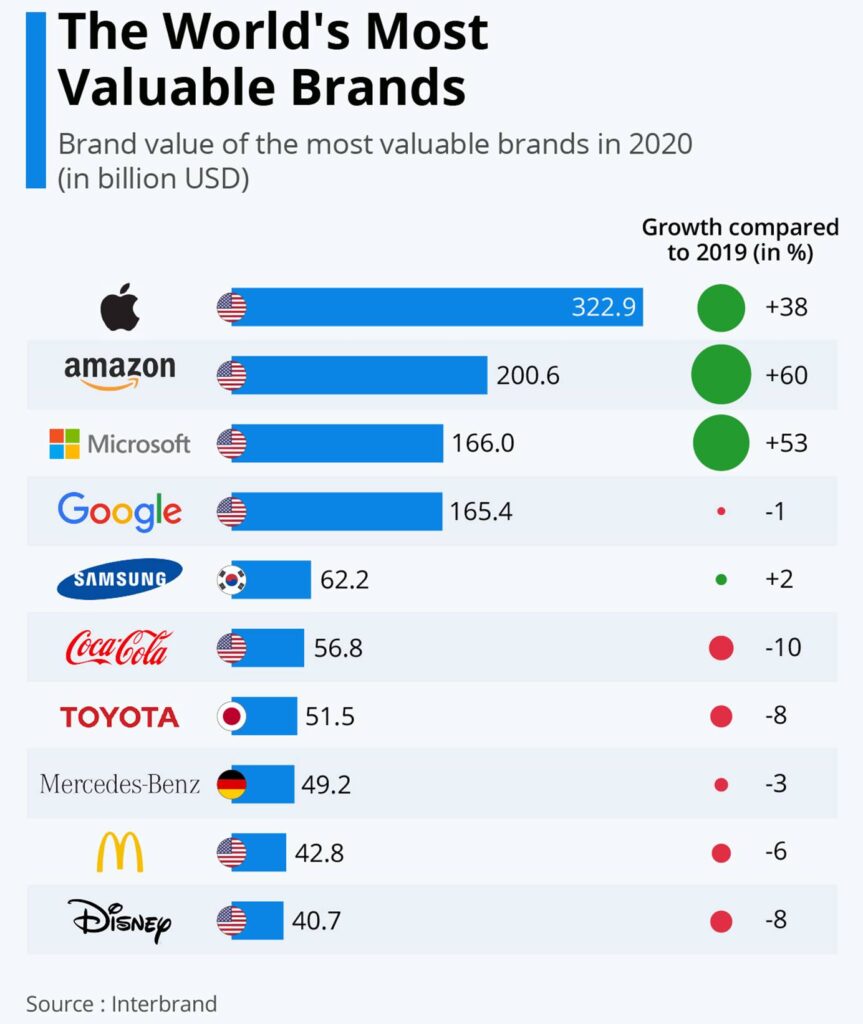

1.品牌價值

2.豐富的產品組合

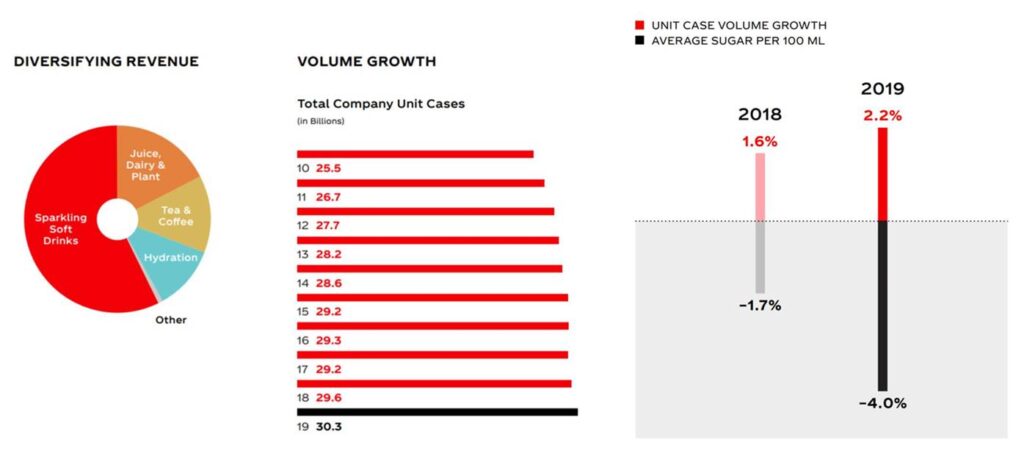

可口可樂品牌分類(可口可樂共有500多個品牌):

(1)碳酸飲料(Sparkling Soft Drinks):Coca-Cola、健怡可樂(Diet Coke或Coca-Cola Light)、Coca-Cola Zero Sugar、芬達(Fanta)、Fresca(無卡葡萄柚口味飲料)、舒味思氣泡水(Schweppes,為Dr Pepper旗下品牌,可口可樂擁有英國和紐西蘭的Schweppes品牌經營權)、雪碧(Sprite)、Thums Up(可口可樂退出印度後,當地企業趁機推出Thums Up可樂,1993年被可口可樂收購)。

(2)水、營養強化水與運動飲料(Water, Enhanced Water and Sports Drinks):動員速運動飲料(Aquarius)、Ciel(瓶裝氣泡水、礦泉水,在墨西哥、安哥拉及摩洛哥銷售)、Dasani(在百事可樂成功推出Aquafina後的回應)、Glaceau Smartwater與Glaceau Vitaminwater(可口可樂於2007年以41億美金收購提神飲料製造商Glaceau)、冰露礦泉水(Ice Dew)、I LOHAS(日本飲用水)、Powerade運動飲料、Topo Chico(可口可樂於2017年以2.2億美金收購蘇打水品牌Topo Chico,原屬拉美裝瓶廠)。

(3)果汁、乳類與植物性飲料(Juice, Dairy & Plant-based Beverages):AdeS(大豆飲品品牌,原屬聯合利華,2017年可口可樂以5.75億美金收購)、Del Valle果汁、 Fairlife(乳製品飲料,可口可樂於2020年完成100%收購)、innocent(元英國果汁公司,可口可樂2013年完成100%收購)、美粒果(Minute Maid)、美汁源(Minute Maid Pulpy)、Simply果汁、ZICO(椰子水品牌)。

(4)茶與咖啡(Tea and Coffee):綾鷹(Ayataka,冰綠茶品牌)、Costa(2018年可口可樂以51億美金收購英國咖啡連鎖品牌)、doğadan(土耳其非即飲茶品牌)、非想茶(FUZE TEA)、Georgia(可口可樂在日本推出的咖啡飲料品牌)、Gold Peak(瓶裝茶品牌)、誠實茶(HONEST TEA,無糖茶品牌,2011年被可口可樂收購)、紅茶花傳(Kochakaden,日本皇家奶茶品牌)。

註:a.可口可樂有20個品牌的營收超過10億美金

b.可口可樂之所以會發展眾多品牌,原因之一是健康意識抬頭,碳酸飲料銷量連續下滑,可口可樂必須在如果汁、飲用水等其他領域布局(可口可樂目前4,700多項產品中包括1,600項是低卡或零卡產品),即可口可樂依然會發展下去,只是年輕消費者要有更多選擇;另一個原因是地球不是平的,不同國家,甚至單一國家中不同地區都有不同的飲食喜好,而且會持續改變中,可口可樂必須迎合這些不同消費者的口味,朝向「全方位飲料公司」(total beverage company)的目標邁進。

c.受疫情衝擊可口可樂計畫將旗下品牌數量縮減一半以上,除了停產銷量不佳的產品外,可口可樂500個品牌超過一半是單一國家品牌,營收貢獻與營運成本相較下並不大。

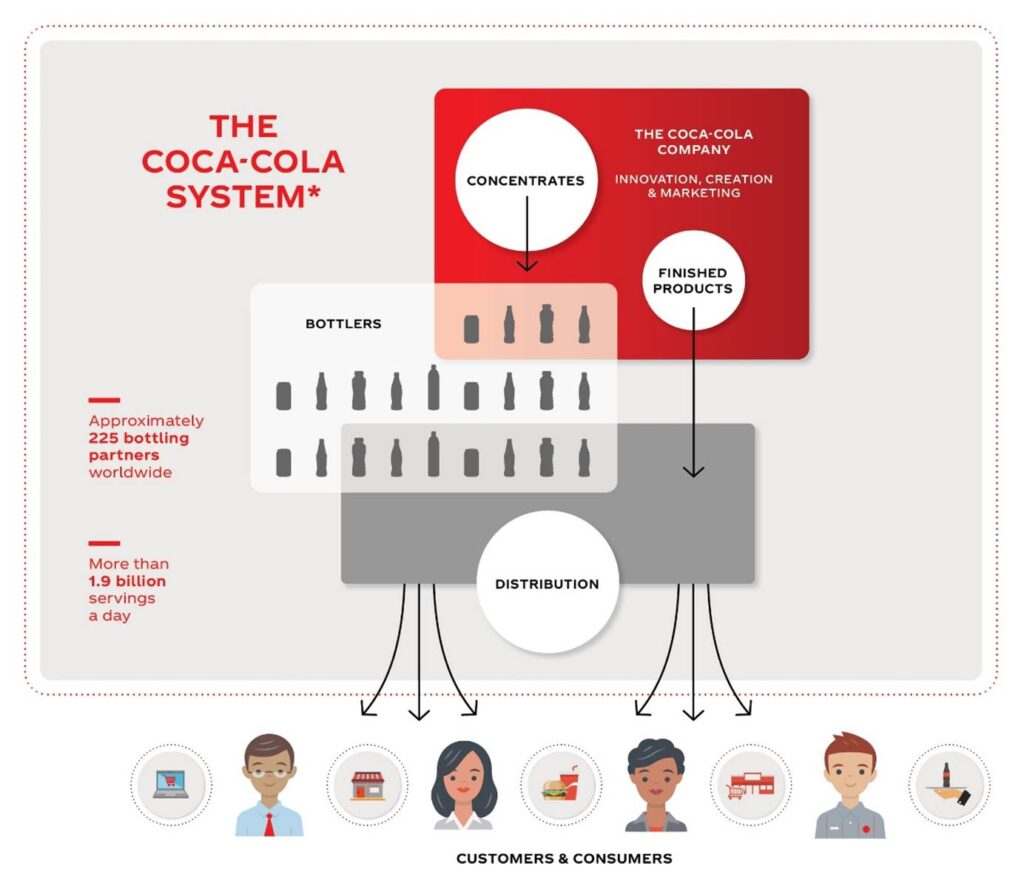

3.綿密的分銷體系

可口可樂將其事業二分法分為「濃縮事業」(concentrate business)與「成品事業」(finished product business)。

濃縮事業:通常模式是可口可樂賣濃縮液(concentrate,調味香料及其他成分)或糖漿(syrup,將濃縮液加入水或甜味劑就可以製成糖漿)給授權裝瓶廠,裝瓶廠將濃縮液或糖漿加入甜味劑或水(不含氣泡的水或蘇打水)製成成品,裝瓶並打上商標後賣給零售商或批發商。

美國以外地區,通常裝瓶廠被授權用可口可樂的濃縮液製成冷飲機糖漿(fountain syrups),直接賣給餐廳、便利商店、速食店等冷飲機零售商,其將糖漿加入蘇打水後就可以讓消費者立即飲用。

成品事業則是直接賣飲用水、強化水、運動飲料、果汁、茶等,給可口可樂所持有或可控制的裝瓶廠,或配銷系統,再賣給零售商。

可口可樂全球大約有225個裝瓶廠夥伴(超過900個裝瓶廠),例如可口可樂在退出中國的裝瓶業務後,由兩大裝瓶集團負責整個中國地區的裝瓶、生產、銷售等業務。大致以長江為界,太古可口可樂(包括香港、台灣)負責華南地區、中糧可口可樂負責華北地區。

4.巴菲特的副手Charlie Munger在1994年對南加大商學院學生發表過演講,題目是「Practical Thought About Practical Thought」(實用思維的實務思考),內容講述的是一個思想上的實驗,假設回到1884年,如何運用他所謂的普世智慧,打造出一個2兆美金的企業:可口可樂。講稿同時收錄在「窮查理的普通常識」及「投資哲人查理蒙格傳」中。

三、可口可樂財務分析

註:可口可樂銷售量的單位,同時也是公司評估營運表現的重要衡量指標,叫做「unit case」。一個Unit case約當24瓶8盎司(oz)的飲料,即約當192盎司可供消費的最終產品飲料。而1盎司飲料等於29.57毫升,所以一個unit case等於24*8*29.57=5.678公升。我就直接把unit case叫做「箱」。

1.銷量成長

可口可樂2019年銷售30.3億「箱」,較前一年度增加2.2%,碳酸飲料仍為其最大宗,佔69%。此外公司繼續努力減糖,產品平均含糖量較前一年度降低4%。

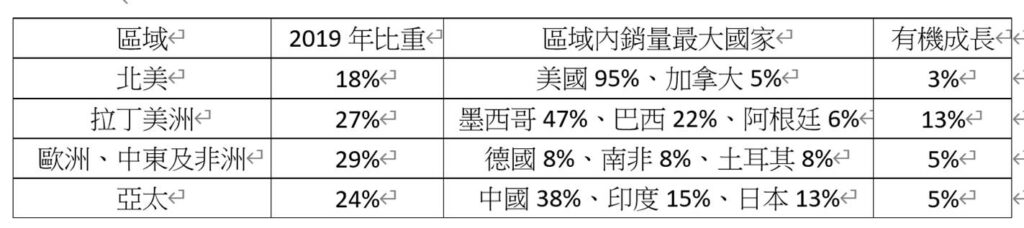

可口可樂依區域劃分4個業務單位,其2019年銷量(箱)比重如下表所示,另有2%屬於2018年新成立的「全球風險投資部門」(Global Ventures),例如2015年投資16.7%股權的Monster,以及2019年所完成、以50億美金收購的Costa咖啡銷量均屬於此新成立部門。

以國家來說,銷量最大的5個國家分別是美國、墨西哥、中國、巴西與印度。

2.營收與淨利成長

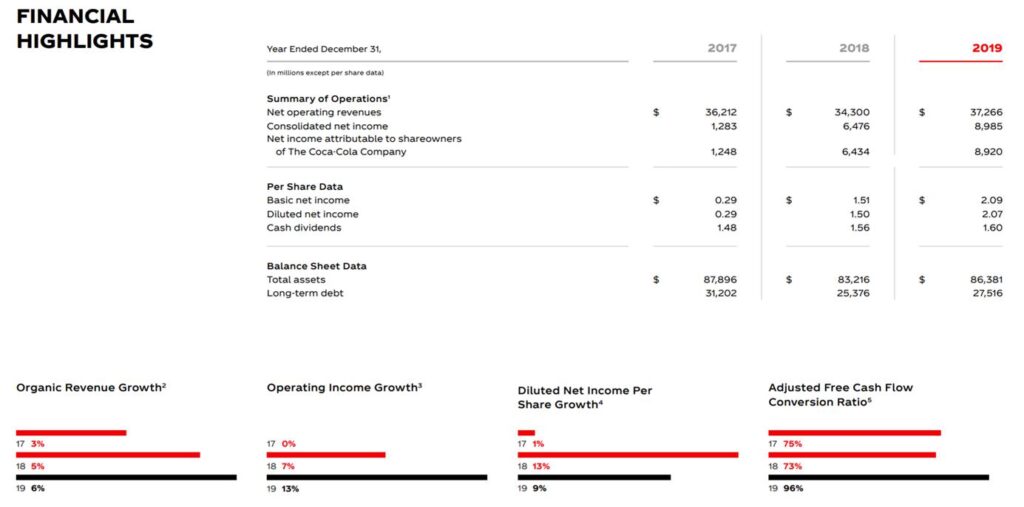

可口可樂2019營收達372億美金,淨利近90億美金,每股盈餘2.07。2019年營收的有機成長(不包括購併所產生的成長)為6%,淨利成長13%。

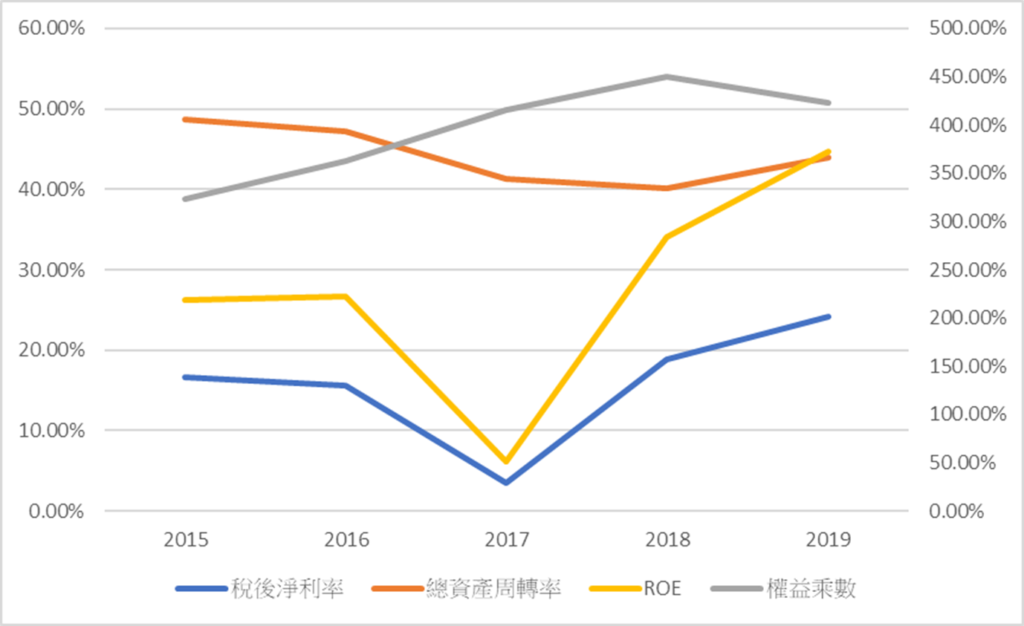

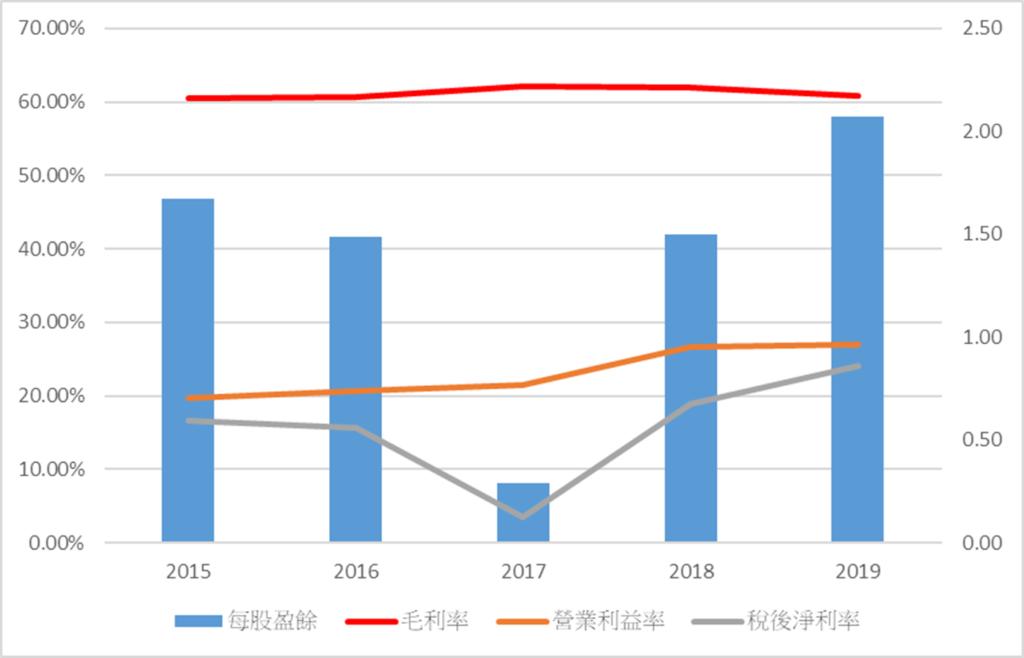

3.股東權益報酬率

| 2015 | 2016 | 2017 | 2018 | 2019 | |

| 稅後淨利率 | 16.63% | 15.65% | 3.54% | 18.88% | 24.11% |

| 總資產周轉率 | 48.64% | 47.21% | 41.35% | 40.09% | 43.95% |

| 權益乘數 | 323.33% | 362.08% | 415.11% | 449.88% | 422.35% |

| ROE | 26.16% | 26.74% | 6.08% | 34.05% | 44.75% |

可口可樂的ROE在2017年降至6.08%後回升,2019年達到近年新高的44.75%。從2013年起,可口可樂進行「罐裝投資部門」(Bottling Investment)的重組,2017年公司完成了脫離北美裝瓶業務的目標,即將裝瓶業務重新授權給獨立的裝瓶廠,這使公司於2017年產生了超過16億美金的其他損失。

之前大部分裝瓶廠都歸屬於公司直接管理,為公司的收入貢獻很大的力量。近幾年,可口可樂公司逐漸開始把這種主導權下放,授權獨立的裝瓶廠去開展相關業務,導致了公司收入的下滑。可口可樂的目的是重新聚焦在濃縮液的生產以及品牌的經營,一般而言,成品事業對公司有較高的營收貢獻、但較低的毛利率;而濃縮事業對公司則有較低的營收貢獻、但較高的毛利率表現。

由下表可以看出公司近年緩步增加濃縮事業佔銷量及營收比例(2019年佔營收比例除外),此即公司重新授權裝瓶業務(如中國、北美)的結果。

| 2015 | 2016 | 2017 | 2018 | 2019 | ||

| 營收比例 | 濃縮事業 | 37% | 40% | 50% | 58% | 55% |

| 成品事業 | 63% | 60% | 50% | 42% | 45% | |

| 銷量比例 | 濃縮事業 | 73% | 76% | 77% | 82% | 83% |

| 成品事業 | 27% | 24% | 23% | 18% | 17% |

可口可樂2017年獲利大幅衰退的另一個原因是當時川普政府發動的稅改(Tax reform act),自2018年起將企業稅率由35%降至21%,但川普政府為了讓美國企業從海外回流,要求那些以前在海外有重大投資的企業繳交一次性的過渡稅(transition tax),可口可樂繳交了大約46億美金的過渡稅。這使公司2017年的有效率稅高達82.5%,吃掉了多數的獲利。

4.利潤率與每股盈餘

| 2015 | 2016 | 2017 | 2018 | 2019 | |

| 毛利率 | 60.53% | 60.67% | 62.11% | 61.90% | 60.77% |

| 營業利益率 | 19.70% | 20.61% | 21.42% | 26.68% | 27.06% |

| 稅後淨利率 | 16.63% | 15.65% | 3.54% | 18.88% | 24.11% |

| 每股盈餘 | 1.67 | 1.49 | 0.29 | 1.50 | 2.07 |

結論:

受全球健康意識抬頭影響,碳酸飲料已連續十年以上呈現微幅衰退趨勢,可口可樂的因應措施如下:

1.產品減糖計畫:例如2019年的產品含糖量較前一年度減少了4%;推出無糖可樂(Zero sugar)及小罐裝的經典口味。推出低熱量新產品,例如AHA氣泡飲料。

2.裝瓶廠的重新授權:自從1899年簽署了首份裝瓶授權合同之後,可口可樂大部分的利潤都來自於向獨立裝瓶廠銷售的濃縮液,這種特許經營模式使其節省了大部分生產和分銷成本,並迅速擴展市場。這種輕資產模式一度隨著可口可樂將大批獨立裝瓶廠收購而弱化,在前CEO Muhtar Kent的帶領下逐漸恢復。自從James Quincey接替CEO後,其裝瓶業務已剝離完成(北美、中國、南非等),可口可樂得以專注在品牌與新產品的開發上。

3.朝「全方位飲料公司」(total beverage company)的目標邁進:可口可樂2019年共銷售300億箱飲料,其中碳酸飲料比重已降至69%。公司發現多數具有破壞性成長的飲料品牌屬於小型或中型企業,故在2007年成立「風險創投與新興品牌部門」(Venturing and Emerging Brands)研究值得併購或投資的飲料公司,如椰子水Zico(可口可樂已在今年宣布停產)、能量飲料魔爪(Monster Beverage)與咖啡連鎖品牌Costa。