黑石集團(Blackstone Group,又稱佰仕通集團)是全球最大的另類投資(Alternative Investment)管理機構,所營業務從創立之初的併購諮詢與融資購併(LBO,Leverage Buyout),發展成目前共有房地產(Real Estate)、私募股權(Private Equity)、對沖基金(Hedge Fund Solution)、信貸與保險(Credit & Insurance)等四大塊業務領域。其資產管理規模(AUM,Asset Under Management)也從創立時的啟動資金400萬美金,擴增到9,510億美金,即將邁入10兆美金大關。黑石集團總部位於美國紐約,並在亞特蘭大、波士頓、芝加哥、達拉斯、洛杉磯、舊金山、倫敦、巴黎、孟買、香港和東京設有辦事處。

一、黑石集團與私募股權基金歷史

1.第一筆現代融資收購案(或槓桿收購,Leveraged Buyout)出現在1979年,私募股權基金KKR(Kohlberg Kravis Roberts)收購了工業抽水機製造商Houdaille Industries,並將其下市私有化。在3.55億美金的收購資金中,KKR僅用現金支付了其中的5%,其餘全靠銀行與保險公司的借款。當時年僅31歲、剛升任雷曼兄弟併購業務主管的Stephen Schwarzman(1947-,又譯作蘇世民),讀了該交易的公開說明書,想一探其背後的原理。Schwarzman打算在雷曼兄弟做類似的交易,但因得不到內部的支持而作罷。

2.1985年雷曼兄弟被美國運通併購,當時雷曼兄弟內鬥嚴重,Schwarzman遂決定跟隨其老闆Peter Peterson (1926-2018,前美國商務部長、1973-1984雷曼兄弟CEO)一同離開創業。從1985年4月開始的半年,兩人每天在紐約Mayfair Hotel的咖啡廳一起吃早餐,討論新公司可以做的業務。他們不想採用投資銀行或經紀商的營運模式,因為那需要很大的資本做後盾,這樣才能向客戶保證虧損出現時的償付能力。

首先併購諮詢是個好起點,因為不需要龐大的資金,又可以立即為公司帶來收入;其次他們不斷討論到融資收購(LBO),這種投資比股票投資難度高,但如果成功了就可以得到可觀的回報。最後兩人討論到,如果能夠找到適合的人、適合發展的新業務,為何不呢?這種方式催生了黑石後來的黑岩與房地產業務。

就這樣,兩人各自出資20萬美金,以啟動資金40萬美金於1985年成立了黑石。在德語中Schwarz是黑的意思;而在希臘語中Pepropoulos即Petros則是石頭的意思,因此公司就稱為黑石。在提供併購諮詢服務的同時,1986年黑石也開始募集第一支併購基金,但兩人吃足了苦頭,最後才得到保誠集團、通用汽車,及日商日興證券的出資承諾,最後募得了8.5億美金。

3.黑石募得併購基金後的第一筆交易,於1988年併購由美國鋼鐵公司旗下USX分割出運輸業務,所成立的獨立公司「運輸之星」(Transtar),而這案子也開啟了黑石與化學銀行(Chemical Bank)長期合作的序幕。最初Schwarzman原本想找摩根大通合作,但對方的高費率以及不願以自有資金來包銷,Schwarzman只好轉而與化學銀行合作。當時化學銀行的Jimmy Lee(1952-2015)是最早創新推動銀行團聯貸(Syndicated loan)的銀行家之一,在做成了運輸之星的案子後,黑石的交易幾乎都通過化學銀行融資。就像KKR與德崇證券的關係,黑石與化學銀行(之後的摩根大通銀行)互相提攜,最終成為各自行業裡的翹楚。

註:化學銀行於1996年收購大通曼哈頓銀行(Chase Manhattan Bank),2000年與J.P.摩根(J.P. Morgan & Co.)合併後改名為摩根大通銀行(JPMorgan Chase)。

4.Larry Fink(1952-)與貝萊德(或黑岩,BlackRock):Fink第一份工作是24歲時加入第一波士頓,他是第一批參與不動產抵押證券(MBS)設計的交易員之一,最終當上了第一波士頓債券部的主管。但Fink於1988年離職(因Fink看錯利率方向使第一波士頓損失了1億美金),想從事投資業務。於是他被Peterson與Schwarzman延攬,黑石為Fink成立了獨立的公司「黑石金融管理公司」(Blackstone Financial Management),黑石擁有一半的股權,另一半則屬於Fink與其團隊。

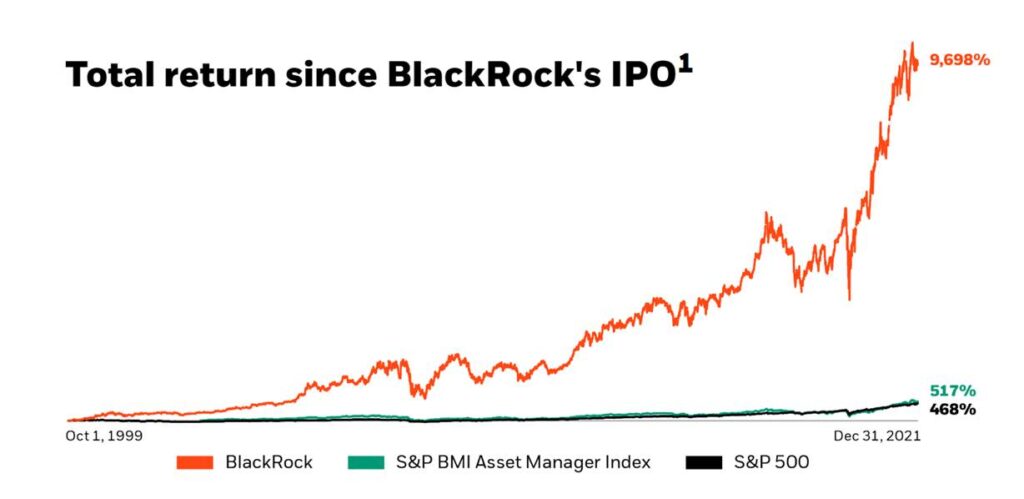

然而1994年雙方就股權問題產生爭執,公司成立之初雙方同意隨員工增加黑石與Fink團隊可以將各自股份降至40%左右,20%則分配給員工,之後若要再進一步稀釋股權,則由Fink團隊出。所以當Fink提出由黑石放棄更多股權時,Schwarzman拒絕了。雙方最後決定分手並將公司出售,1994年「黑石金融管理公司」出售給PNC(PNC Financial Services)。Fink希望新公司名稱能夠反映與黑石曾有的關係,遂命名黑岩(BlackRock),即貝萊德集團,公司並在1999年以每股14美金上市(NYSE:BLK)。

經過30年的發展,貝萊德已發展成為全球最大的投資管理公司,其管理的AUM也從一開始黑石所提供的啟動基金500萬美金,至2021年底成長為超過10兆美金。難怪Schwarzman對此頗後悔,要是Schwarzman當初做出不一樣的選擇,兩家公司沒有分開的話,現在不知道會發展成什麼樣的規模。

5.黑石發展房地產私募股權業務:1980年代晚期與1990年代初期美國爆發儲貸危機(Savings and loan crisis),政府隨後成立了「資產再生公司」(RTC,Resolution Trust Corporation)來承擔並處理問題金融機構的資產與抵押貸款。隨美國經濟陷入衰退,RTC面臨壓力急於脫手,導致大量房地產進入市場。黑石與房地產投資者Joseph Robert(1952-2011)合作,動用併購基金的一部分,買下了RTC所拍賣的一批公寓。在Robert被高盛挖腳、原投資者不願加碼投資房地產下,黑石只好自己募集房地產基金,並尋找適合人選。最後黑石找來John Schreiber,並於1992年成立了房地產私募股權基金BREA(Blackstone Real Estate Advisors)。

Jonathan Gray(1970-)於1992年加入黑石,2005年在Schreiber離職後,與 Kenneth Caplan成為黑石房地產業務的共同主管。兩人有個獨特的見解,持有大量房地產的上市公司或REITs,其估值往往低於各部分的加總。其理由是房地產投資者往往是個人獨資或小型家族企業,它們可能透過長時間的累積而持有了許多房產(個別房產的用途不同、維護狀態也不同),由於缺乏人才與耐心,它們不會分析整個投資組合、不會研究個別資產的確切價值、更不會尋找願付最高價的不同買家。

因此類似黑石這樣擁有資源(人才與資金)的公司,在適當的時機提出適合的價格全盤收購,它們可能會接受。黑石可以對其進行修復,並利用人際網路尋找買家,黑石也擁有資源可以耐心等待,總之黑石可以做其他許多業者不能做的事,並從中獲利。他們甚至認為可以支付REITs高額溢價(某些情況下達30%)、支付數十億美金的借款利息、支付數十億美金的交易費用,仍有足夠的空間在 REITs的資產轉售後獲利。於是2006年起黑石開始大筆購入REITs。

6.2007年黑石在競價戰中擊退對手,以390億美金收購了由Sam Zell(1941-)所創立的房地產投資公司EOP(Equity Office Properties)。但為避免未來風險,Schwarzman要求黑石內部立即出售EOP一半的房產,結果包括接下來數週的出售,黑石以461美金/平方英尺的價格出售了6,500萬平方英尺的房產,保留的3,500萬平方英尺的優質房產成本降為273美金/平方英尺,黑石已立於不敗之地。之後即使面臨金融海嘯,由於黑石留下的是EOP一系列高質量、位置優越的辦公大樓,它有信心在經濟衰退中仍然表現良好。

7.黑石於2007/6/22以31美金上市(NYSE:BX),共募集40億美金。此外黑石還另獲得來自中國主權基金:中國投資公司所投資的30億美金,中投取得了黑石近10%的股權。2018年因中美關係緊張,中投出清了黑石的所有持股。黑石上市的目的,除了可獲得資金的新來源、可以使用股票做為Equity Currency(例如隔年黑石收購GSO時大部分就是以公司股票來收購)、增加公司品牌知名度以吸引人才與業務機會外,還能為合夥人(例如Peter Peterson)提供出場的機會。

黑石上市時,為了控制權與稅賦考量,公司是以「公開交易合夥事業」(Publicly Traded Partnership)的型式上市,其廣泛用在能源、原物料與房地產相關產業中,因為此類型公司的本意是要替其節稅。然而共同基金或指數型基金不能買入「公開交易合夥事業」,使許多以此型式上市的私募股權基金,其股價表現(以本益比看)不如以公司型式上市的公司(如貝萊德)。尤其此節稅的考量,在美國企業稅率自2019年起由35%降至21%後,更顯次要。因此包括黑石等私募股權基金公司於2019年起都改制成為公司制,好吸引共同基金等的投資者。

8.2007年黑石先是做成了EOP的收購案,接著上市,上市後不久便以260億美金收購了希爾頓飯店(Hilton Worldwide,創立於1919年)。在那之前希爾頓飯店美國國內業務和國際業務是分開營運的,美國業務總部位於比佛利山莊,酒店年久失修、各部門成本重複、效率低下,黑石看到了很多管理上的漏洞,也想到了許多提升公司價值的方法。而國際業務總部位於倫敦,黑石感覺它們更像是小說裡沉睡的Rip Van Winkle,因為它們在20年內沒有增加任何新房產,也沒進入快速崛起中的中國、印度、巴西等市場。希爾頓擁有華爾道夫等知名一系列酒店,各酒店單獨的價值加在一起,會遠遠超過整個公司的市值。

這筆交易總額為260億美元,黑石集團動用60億美元基金和200億美元貸款將希爾頓拿下。交易完成後,希爾頓旗下擁有的10個酒店品牌、遍布全球的2,800家酒店、近50萬個房間全部被黑石收入囊中。但收購完成不久即遇上金融海嘯(黑石股價由IPO的31元跌至3.55元),希爾頓市值蒸發60億美元,相當於黑石當初投入的全部資金打了水漂,這筆天價投資一度淪為笑話。但黑石頂住壓力,大力整頓希爾頓管理團隊,力邀Christopher Nassetta擔任希爾頓酒店集團的CEO,實施一系列革新計劃,包括將總部由加州比弗利山莊遷往維吉尼亞、大幅削減運營成本,並與貸款人重新談判以減少債務。

值得一提的是,黑石大膽推動希爾頓的特許經營,認為這是動用盡量少的資金拓展酒店業務的絕佳模式,使帶有希爾頓品牌的酒店遍地開花。2013年希爾頓以每股20美元的價格在紐約證券交易所成功上市,成為酒店業有史以來規模最大的IPO案。希爾頓2019、2020年均為財富雜誌(Fortune)所評選「百大最佳工作場所」(The 100 best companies to work for)的第1名。而黑石最終也從希爾頓的交易中賺得超過140億美金的利潤,成為史上最賺錢的私募股權投資。

9.黑石掛牌後隔(2008)年,以近10億美金收購了以信貸業務為導向的對沖基金GSO Capital Partners(GSO名字來自3位創辦人:Bennett Goodman、Albert Smith、Douglas Ostrover。創立GSO之前,3位是瑞士信貸第一波士頓的同事)。合併前GSO管理著一個多策略信貸對沖基金(Multi-strategy Credit Hedge fund)、一個夾層基金(Mezzanine fund)、一個高級債務基金(Senior Debt fund)和各種 CLO工具(CLO vehicle)。合併後黑石創建了全球最大的另類資產管理業務信貸平台。2020年黑石將GSO Capital Partners更名為Blackstone Credit。

10.2018年Jonathan Gray代替退休的Hamilton “Tony” James(1951-,2002年加入黑石成為營運長,現任好市多董事長),成為黑石的營運長。

二、私募股權產業與黑石業務

1..私募股權產業特性

(1)典型槓桿收購:私募股權基金決定收購一家公司,部分資金自付,類似購屋的頭期款,剩餘的資金進行借款(即槓桿)。如果被收購的公司是上市公司,收購後公司就會下市。被收購公司透過現金流支付其債務利息,而為了公司發展,私募股權基金會改善企業營運(有時對外延攬經驗豐富的管理層),最終在投資變現時獲利。

(2)併購交易快速發展與籌資工具相關:併購交易一開始是由大型保險公司所提供的夾層債券(Mezzanine Debt,Mezzanine是夾層樓的意思)支應融資所需。1980年代德崇證券(Drexel Burnham Lambert)的Michael Milken(1946-)發明了垃圾債券(Junk Bond),為收購公司募集了大額資金。隨著德崇證券與垃圾債券的式微,聯貸與證券化的發展提供了融資購併所需的超大額資金。

(3)私募股權基金曾予人不好印象,惡意併購後毫不留情的解雇員工、分拆公司出售獲利後揚長而去。尤其華爾街日報記者在1990年出版的暢銷書「門口的野蠻人」(Barbarians at the Gate:The Fall of RJR Nabisco)中將KKR對菸草和食品企業雷諾納貝斯克(RJR-Nabisco)的惡意購併案中,主角們爾虞我詐、貪婪和狂妄。同(1990)年華爾街日報另位記者Susan Faludi一篇頭版故事則描繪1986年KKR收購Safeway的故事。報導的焦點不在於管理層和金融家的廝殺,而是集中描寫了經歷收購的連鎖超市普通員工被解雇和企業被分拆出售的情況。

隨著行業透明度的提高,更著重收購後效率的提升,私募股權先前的流氓、禿鷹和資產掠奪者的形象也逐漸淡化。而Stephen Schwarzman與Peter Peterson更是從成立之初就決定,黑石永遠不做惡意購併。

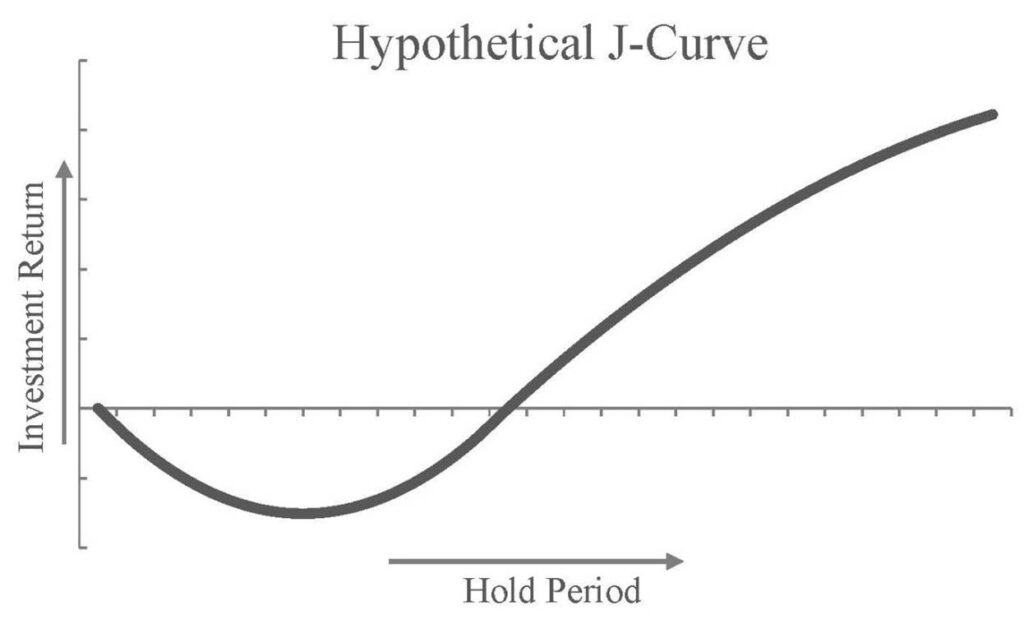

(4)私募股權基金通常會併購管理效率低落、甚至出現危機的公司,經過投入資金、人力整頓,經過一段時間,隨被併購公司營運好轉(轉虧為盈)後,私募股權基金才開始獲利。所以理論上,私募股權基金投入前期成本造成虧損擴大(對被併購的公司或私募股權基金的LP來說都是如此,因為LP會被掀收管理費),隨時間經過而獲利,符合J曲線的特性。

(5)私募股權基金所需人力遠低於傳統金融服務業,例如至2021年底,黑石員工總人數為3,795人,而高盛則有43,900人,摩根大通有271,025人。

(6)私募股權基金的兩個發展趨勢,一是許多私募股權基金選擇公開上市,以取得永久性資金,例如黑石、KKR(NYSE:KKR)、凱雷(Carlyle,Nasdaq:CG)、阿波羅(Apollo,NYSE:APO)、戰神(Ares,NYSE:ARES)等。二是除了私募股權基金外,也擴展產品線至另類投資(Alternative Investment)其他領域,如信貸、房地產、對沖基金、創投基金等。

常見的另類投資領域有:私募股權投資;另類信貸,向無法透過公開市場取得貸款的借款人,提供非流動性融資,包括直接貸款(Direct Lending)、夾層貸款(Mezzanine)、不良債權(Distressed Debt)、特殊融資(Specialty Financing);創業投資;房地產投資,例如公開上市、私人不動產投資信託基金(REITs)、私人商業房地產等;對沖基金。

(7)私募股權基金與創投基金的比較:私募股權投資的通常是成熟、已具規模,甚至是已上市的公司,所以私募股群基金要能預想到所有可能發生的狀況。首先需要確定買下的公司不會破產,其次要能改善它的營運狀況以提升公司價值。融資收購更關注現金流,因為只有被收收購的公司能在經濟起伏中保證還本付息,銀行才會同意貸款,投資人才會購買公司的債券。未來如果公司出了問題,距離違約會有多少緩衝?也因為每個項目投資的金額大,如果有1、2項投資出問題,都會對私募股權基金的報酬產生很大的衝擊。

而創投基金投資的通常是新創公司,技術、產品都不成熟,甚至最後能否真正商業化都有賭的成分在裡頭,因為再多的數據支撐也無法確保公司一定能成功。創投基金更大程度是在對人,或是產品下賭注。也因為每個項目投資的金額相關較小,亂槍打鳥下,10個投資項目只要有1、2項上市成功,就能讓創投基金獲得可觀的報酬。

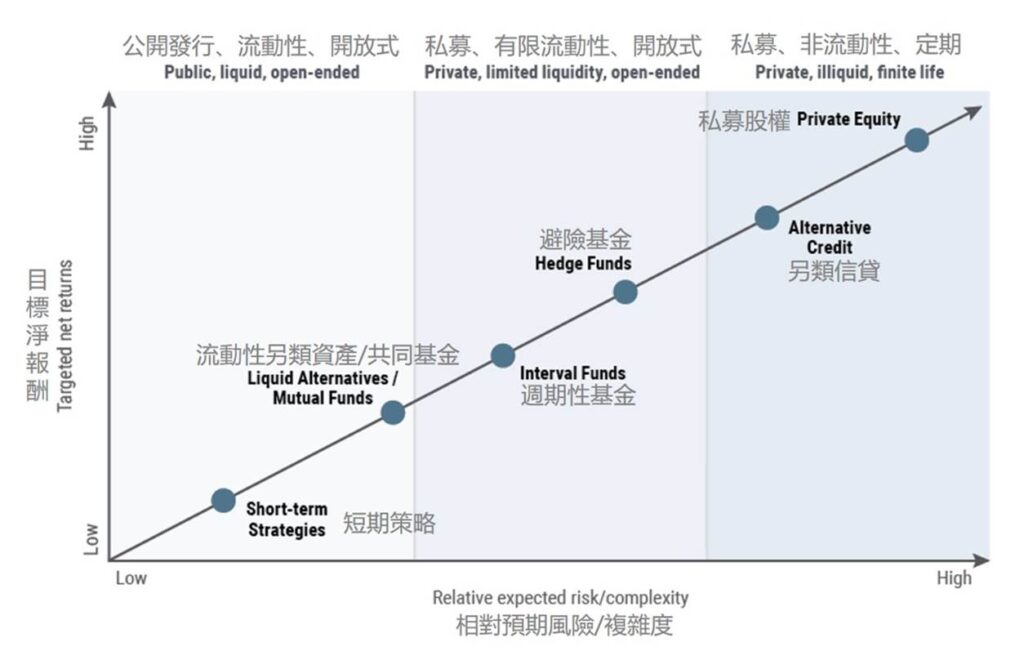

下圖是Pimco針對不同屬性基金,其報酬與風險的關係:

2.黑石業務

(1)公司架構:黑石於2019年由有限合夥(Blackstone Group L.P.)改成公司制(Blackstone Group Inc.)。

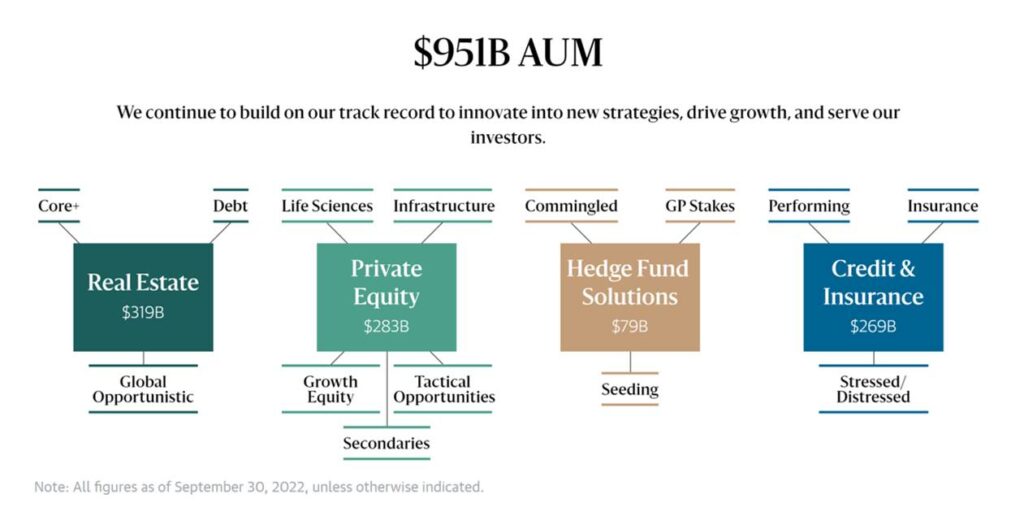

(2)業務單位:黑石主要為機構投資者、保險機構、退休基金、大學捐贈基金及高資產富人投資者提供四方面的投資業務:房地產(Real Estate)、私募股權(Private Equity)、對沖基金(Hedge Fund Solution)、信貸與保險(Credit & Insurance)。

截至2022年9月底,黑石資產管理規模(AUM,Asset Under Management)達到9,510億美金,各業務單位資產管理規模與旗下各基金如下圖所示。註:除傳統具到期年限基金外,黑石近年增加了下述資金的比重:a.永久性資金(Perpetual Capital,黑石2019年募集第一支永久性基金);b.富有個人(Retail Strategy)。

(3)同業競爭者

同為私募股權基金上市公司,黑石的競爭者有KKR、凱雷、阿波羅、戰神等。然而就所管理資產規模大小做比較的話,貝萊德、先鋒(未上市)、富達等公司都要較黑石為大。

三、黑石財務

四、黑石競爭優勢

私募股權產業(與其他另類投資領域)具有人才密集與資本密集特性,以黑石來說,它近4千名員工管理著近1兆美金的AUM。這是它成立近40年下來所累積的結果。也因此人才庫、知識庫、資金庫(Fundraising的能力)成為它主要的競爭優勢。以人才為例,Schwarzman在其自傳中有提到,2018年黑石初級分析師職缺機會只有86個,但卻收到了14,906份履歷。黑石燙金的品牌以及私募股權基金僧少粥多的特性,在成就感與金錢誘惑的驅使下,能夠吸引頂尖的金融人才加入黑石(或是加入它們所收購的公司)。此外黑石在案件的取得上也具優勢,被收購公司或是同業(當投資標的規模龐大時)樂於與黑石合作。