一、晶華酒店歷史

1.潘思亮的父親潘孝銳(1920-2013)於1949年隨國民政府來台,在高雄以拆船起家,與國際市場接觸早所以認識了美國前海軍部長Robert Anderson。台灣退出聯合國後,蔣經國為安撫人心由政府出地招商,邀請退休的Anderson來台投資,Anderson找來潘孝銳等人出資標下晶華現址,1976年當時稱為「中安觀光」的晶華,設定地上權,以當時市價的7成一次付清1.03億權利金,每年另支付公告地價的1.5%為租金給市政府,取得使用50年的權利。

但簽約後土地上有60戶住戶,晶華花了8年、2倍權利金的拆遷補償費,到1983年才讓最後一個住戶搬離(故晶華的50年租期從1984年起算,到2034年到期歸還給市政府)。處理住戶搬遷期間,Anderson退出,由陳由豪接手。直至1990年晶華酒店開幕(委託麗晶管理,所以當時名稱為台北麗晶酒店),陳由豪任董事長、潘孝銳的長子潘思源(1951-)任總裁,兩年後潘思源與陳由豪理念不和改由當時不到30歲的潘思亮(1965-)接手。

註:晶華因是第一個設定地上權地飯店業者,當時與市政府簽約的條件佳,這由2006年台北市羅宗勝議員質詢財政局長紀聰吉的資料可以看出:

當時晶華以一次付清使用50年的權利金共計1.03億、每年再支付公告現值的1.5%為租金(換算每坪土地月租金為438元)。台北101大樓設定70年,一次付清權利金共計206億、每年再支付公告現值的2%為租金(土地共9,159坪,換算每坪土地月租金為1,245元)。

2.1992年麗晶酒店(Regent Hotel)賣給了四季酒店(Four Seasons Hotels),合作關係生變,加上晶華正在申請上市,1993年決定自創品牌「晶華」,與麗晶的關係也由委託管理變成品牌授權。2000年東帝士爆發財務危機,潘思亮貸款買下陳由豪持股,正式開始由潘家主導晶華酒店的營運。晶華1998年以每股42.69元(競價拍賣)於交易所上市。

3.2002年晶華首創績優企業減資先例,減資50%,2006年再次減資72%,使股本由兩次減資前的43億成為6億的股本。2008-2015年後晶華以每年10%股本的資本公積轉增資,外加小額可轉債轉換,目前股本12.74億元。

4.2006年晶華以4.7億元台幣向私募基金AFF Holdings收購台灣、北京及上海達美樂(Domino’s Pizza,名字取自多米諾骨牌,NYSE:DPZ)全部股權,包括台灣115家、北京7家達美樂披薩店。台灣達美樂獲利表現佳,但大陸達美樂連年虧損,2011年晶華認賠以260萬美金賣出,專注在台灣的經營。

5.2010年晶華以5,600萬美金從美商Carlson集團(現稱Radisson Hospility)買下麗晶(Regent)品牌商標與特許權,包括全球17家已簽約的管理及籌建中的麗晶酒店,外加位於加勒比海的4艘麗晶七海郵輪(Regent Seven Seas Cruises)的品牌特許權

6.2018年晶華與英國洲際酒店(IHG,InterContinental Hotels,倫敦交易所:IHG)成立合資公司RHW(Regent Hospitalities Worldwide),晶華獲得3,930萬美金,將麗晶51%股權(合資公司)賣給洲際酒店,由洲際酒店主導未來的海外開發與訂房業務,晶華則保留麗晶在台灣的發展權。

二、晶華酒店業務內容

要談晶華的經營模式與業務發展,可能得先從接手晶華近30年,但今年才56歲的潘思亮談起。潘思亮高中即赴美念書,且成績優異,兩年唸完高中、三年柏克萊大學經濟系(好市多的張嗣漢為同學)畢業,接著到紐約念哥倫比亞大學MBA,畢業後在華爾街的第一波士頓銀行待了3年,其間曾投資香港、中國與美國的房地產。

潘思亮對晶華的影響有兩方面,一是確定了走「輕資產、重管理」的營運方向;二是操作靈活,利用本身的核心能力做多角化經營,精品街、館外餐廳、豪宅代管(新光傑仕堡、上海湯臣一品)、自創晶英、捷絲旅品牌等均是例子。

27歲回台進入晶華的潘思亮(38歲接任董事長至今),在看到東帝士的教訓(晶華在東帝士主導期間採取重資產模式,資本額一度超過40億,後陷入財務危機)後下定決心走「輕資產、重管理」的模式。傳統飯店屬於資本密集、勞力密集的產業,潘思亮觀察台灣買土地蓋飯店的模式,因為土地取得的成本越來越高,所以就算獲利其股東報酬率也低。所以他兩度減資,認為晶華應該加強人才、管理的軟實力,從傳統飯店所賺的資本財(土地增值)往賺管理財的方向走。

台灣銀行及壽險公司擁有很多土地資產,取得的成本不低,卻沒有經營飯店的能力與經驗,如果委託晶華代為經營(所有權、經營權分離),雙方可以各取所需,金融機構獲得一定現金流量並達到其獲利目標(或許是年報酬2%),晶華賺取手續費並符合股東所要求的20%以上的報酬率目標。

一些國際大型酒店集團後來經營模式均轉向著重品牌授權的輕資產模式,萬豪酒店(Marriott)即為一例。Bill Marriott(萬豪酒店創辦人之子)在「毫無保留」(without reservations)一書中揭露,萬豪最初發展的幾十年(萬豪創立於1927年)是以擁有酒店的模式為主。但到了1970年代中期,這種傳統營運模式的弊端就逐步顯現出來,因為公司累積的房貸越來越多,不僅限制了公司興建酒店的數量,同時也對創造股東報酬率增加了壓力。

因此1978年開始,萬豪徹底改變了經營思維:決定不再做一家酒店所有公司,而轉變成為一家酒店管理公司。這項決策的影響立刻在萬豪的資產負債表上顯現出來,公司開始將1978年前建造的幾家酒店賣給投資人,而萬豪接著與投資人簽訂長期的管理合約,並獲得了大量的現金流。到了2000年,萬豪酒店總數達到2,000家,但實際擁有酒店的數量不到1%,現在更只有少數幾家了。

所以Bill Marriott說萬豪實際上出售的是流程管理的專業知識,而這在讓顧客入住酒店時就開始了,而類似這樣的專業知識建立在營運中的幾百個小細節的控制上。酒店對於細節的極度重視保證了穩定的品質、穩定的品質帶來了顧客的高滿意度、高滿意度帶來了高入住率與穩定的房價、酒店業主和加盟主才可獲得可觀的投資回報,只有這樣投資者(萬豪旗下絕大部分酒店的擁有者)才願意對萬豪投資。以上這些就是潘思亮所強調的知識力及品牌力。

除了「輕資產、重管理」的模式外,潘思亮腦筋動得快、靈活,使晶華成功將觸角延伸至其他飯店所沒有的領域。而且晶華的創意屢屢讓它度過了SARS(晶華做外燴賣便當,就是從那時候開始的。當時也把空出來的房間,租給不少外商當臨時辦公室,減少群聚感染的機會)、911、這次Covid-19等危機。

例如晶華一開始與DFS免稅商店合作經營精品(Regent Galleria),由免稅商店帶進國際精品品牌,晶華則學習零售的know-how,且當時每年能夠產生營收10%左右的租金收入。2010年合約到期後晶華收回自營,目前麗晶精品近1.4萬位會員,頂級黑卡會員則有2,000名,不但創造了差異性,某種程度還與住房業務脫鉤帶進業績。

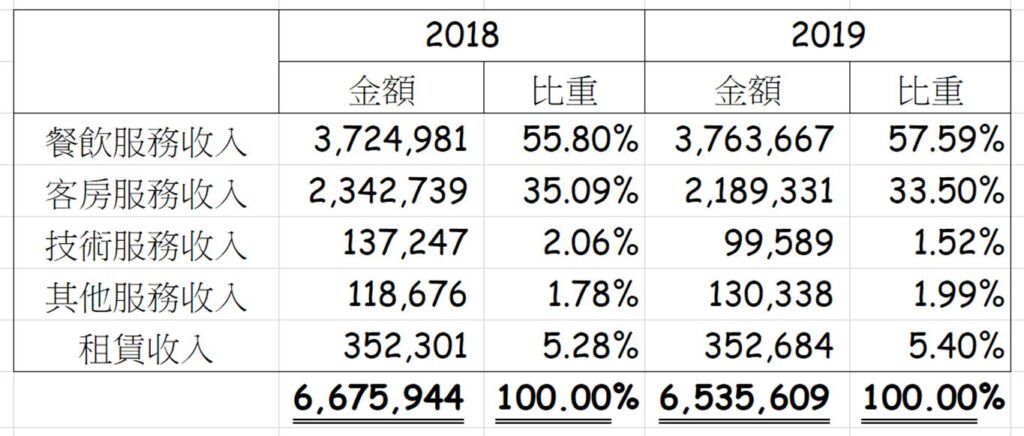

晶華另一個特色是餐飲佔營收的比重較一般飯店為高,且自2005年於台北101開設第一家館外餐廳WASABI後,積極經營具特色的館外餐廳。晶華有4個餐廳的年營業額破億:栢麗廳(自助餐)、Robin’s Grill(牛排屋與鐵板燒)、晶華軒(廣東菜)、及館外的泰市場Spice Market(泰式海鮮自助料理),其中栢麗廳的年營收更超過4億。目前晶華經營的館外餐廳除了上述的泰市場外還包括Just Grill、義饗食堂、故宮晶華及台北園外園(宴會場所)。

晶華加強零售市場的銷售,例如晶華冠軍牛肉麵坊在信義微風租約到期後,改在超商、超市及線上鋪貨。晶華並與統一超商合作推出鮮食,未來將增加產品零售的比重

晶華於2006年收購的達美樂(晶華於2011年賣掉虧損的北京、上海業務,台灣授權期限至2032年底止)獲利良好,目前全台共157家分店(其中18家直營、139家加盟),2019年獲利59,092千萬元,EPS逾14元(資本額近4,100萬),尤其疫情下的外送需求,台灣達美樂業績增長。晶華預計未來每年以新展10店為目標。

在飯店旅館經營方面,晶華以三品牌做市場區隔與定位:

(1)麗晶(Regent):為頂級奢華的五星級飯店,會是在國際大都市設點。這部分海外將來是由洲際飯店主導開發,晶華將專注於台灣市場,計畫未來將於北中南都會蛋黃區開出至少五家麗晶酒店

(2)晶英(Silks Place):為在地人文五星級飯店,截至目前共有5加晶英酒店,蘭城晶英為品牌授權(榮江(股)公司)經營、晶英國際行館(高雄)為晶華與御盟合作經營,台南晶英、太魯閣晶英及礁溪晶泉丰旅等三個據點則由晶華租地自營。晶華並已租下北投土地,籌備北投晶泉丰旅,預計2024年開幕。

(3)捷絲旅(Just Sleep):為商務旅客及自助旅行背包客的三星級旅店,目前共有9個據點,其中捷絲旅礁溪館、西門館、台大尊賢館、林森館等4個館為租地自營,三重館、花蓮中正館、高雄站前館、高雄中正館及台南館(2021年開幕)等5處為委託授權。

三、晶華酒店財務分析

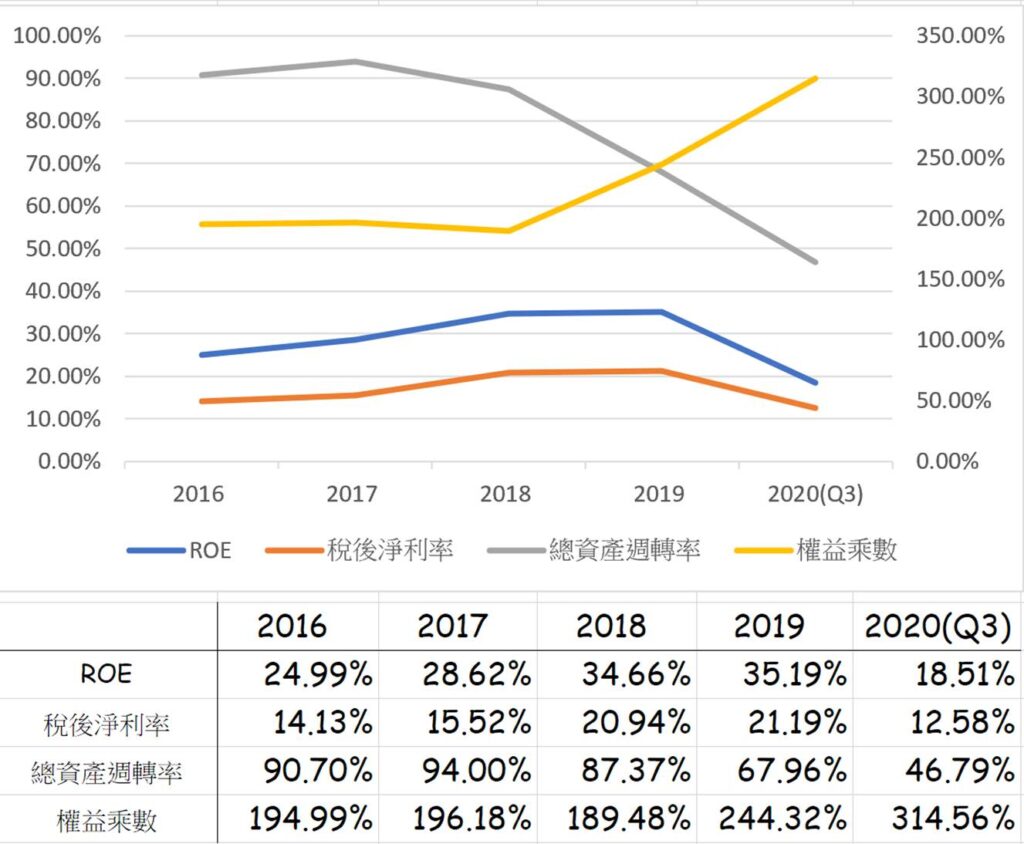

1.股東權益報酬率ROE

特殊事項:

(1)2019年實施IFRS 16號公報租賃,「使用權資產」增加3,819,177仟元、「租賃負債-非流動」增加3,490,551仟元,致2019年總資產較前一年度增加3,431,682仟元、總負債增加4,187,138仟元,權益乘數亦增加。

註:晶華負債比率在新租賃公報實施前維持在五成以下,實施以後攀升至近七成水準。

(2)2018年晶華合資並轉讓51%合資公司RHW股權給洲際酒店,認列處分投資利益480,994仟元,致2019年度稅後淨利較前一年度增加311,134仟元。2019年度少了此一筆一次性處分投資利益,但該年度晶華處分日本一筆投資性不動產產生利益197,283仟元,加上費用控管,使2019年度稅後淨利僅較前一年度減少13,138仟元。

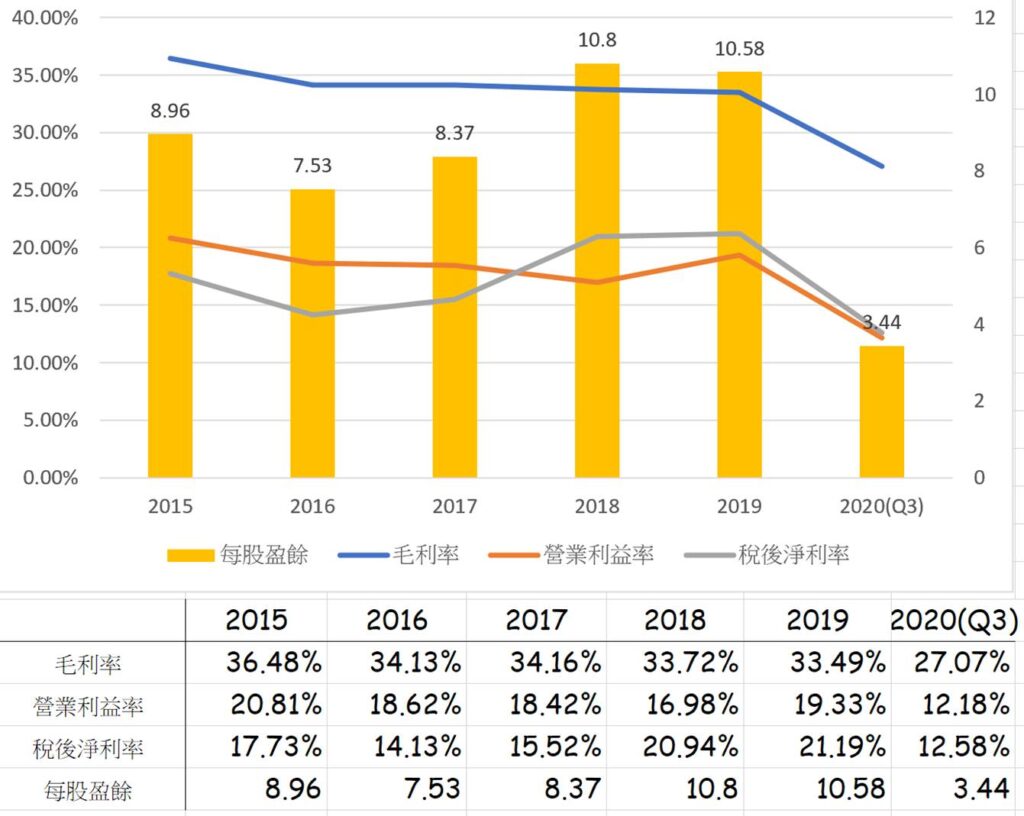

2.晶華獲利率

四、結論

1.飯店業大環境嚴峻

根據交通部觀光局統計的數據,近年來台旅客數都破千萬人次大關,並且逐年遞增,但來台旅客的「結構」改變了。2008年開放兩岸直航,出現許多以陸客為主的飯店旅館,但2019年陸客來台數271 萬人次,與2015年高峰期的418萬人次相較,減少了35%。由於陸客一次多停留7、8天,而散客自由行則是3-5天左右,消費型態的改變,導致當初看好陸客商機、大舉投資或買地開發的飯店旅館業者受到衝擊。

多數在2013、2014年投資興建的飯店原本瞄準陸客、高端消費等,尚未建立品牌知名度,也沒有第二、第三層客源的準備,當原本的目標客群動搖,市場處於供過於求,本身又缺乏差異性的狀況,加上這波疫情影響,有可能迫使許多業者(尤以中價位飯店首當其衝)退出市場,讓疫情後台灣的飯店業有機會提前恢復供需正常。

2.飯店業漸漸走向M型化發展,晶華原本即為飯店業的績優生,靠著品牌與管理,未來展店具想像力。2018年將麗晶品牌轉讓51%股權予洲際飯店,其實也突顯了國際品牌經營與人才取得的困難。值得注意的是,雙方另有協議,於2026-2033年間,晶華可將剩餘49%的合資公司股權售予洲際飯店,洲際飯店也有購買之權利,今年股東會將提問:(1)為何有此安排?(2)若任一方行使權利,是否表示未來晶華僅就台灣地區發展麗晶品牌(且可不需支付權利金)?又中國乃至大中華地區未來是否就以雙品牌(晶英與捷絲旅)發展?缺乏麗晶品牌加持與支援,利基為何?