一、Google歷史

1.1995年Larry Page(1973-)與Sergey Brin(1973-)於1995年參加史丹佛大學電腦科學研究生課程時認識,當時Page認為網際網路的搜尋引擎應該可以將網頁依照它被連結的頻率來排序,在Brin的協助下,他們兩用PageRank的演算法設計出新的搜尋引擎(一開始叫BackRub)。Google的名字則來自1997年時Page與另位同辦公室研究生Sean Anderson討論想替搜尋引擎取個更好聽的新名字,Anderson想出Googolplex這個字,Page覺得短點的Googol比較適合。結果坐在電腦前的Anderson在key電腦查詢名字是否已被註冊網域名稱時打錯字,Page反而更喜歡Google這個字,就註冊了Google.com的網域名稱。

2.1998年當時任職於Intel的Susan Wojcicki(1968-,波蘭裔,Google第16號員工及現任YouTube的CEO)在加州買了間房子,為了減輕房貸壓力,以每月1,700美金的租金將車庫租給Page和Brin,於是1998年Google在車庫中誕生。2003年Google將公司搬至山景城,現被稱為Googleplex。

3.1999年Page和Brin兩人一度想以100萬美金將Google賣掉,即使被說服降價到75萬美金最後仍被網路公司Excite的CEO George Bell否決。稍後Google獲得創投紅杉資本(Sequoia Capital)與Kleiner Perkins注資2,500萬美金。

4.2000年Page和Brin兩人以「不作惡(Don’t be evil)」做為公司口號及企業價值觀。

5.2001年Page將CEO的位置交給了Eric Schmidt(1955-,2001-2011年擔任Google的CEO,之前任職網景CEO),交棒的背景與當時Page管理風格有關,詳見:

https://www.businessinsider.com/larry-page-the-untold-story-2014-4?page=2

6.2002年入口網站霸主Yahoo出價30億美金想要收購Google,在1999年Page和Brin兩人想用100萬美金賣掉Google時,曾找上史丹佛的學長、Yahoo的創辦人楊致遠及David Filo,但當時Yahoo忙於收購其他領域公司,沒有看上青澀的Google。結果這次換成Google拒絕Yahoo的收購(Google堅持50億美金的收購價)。在錯失Google及臉書的收購(2006年Yahoo本有機會以10億美金收購臉書,但Yahoo最後關頭想砍價1.5億美金,Mark Zuckerberg憤而當眾撕掉協議書)後,Yahoo江河日下,最後在2017年被Verizon收購。

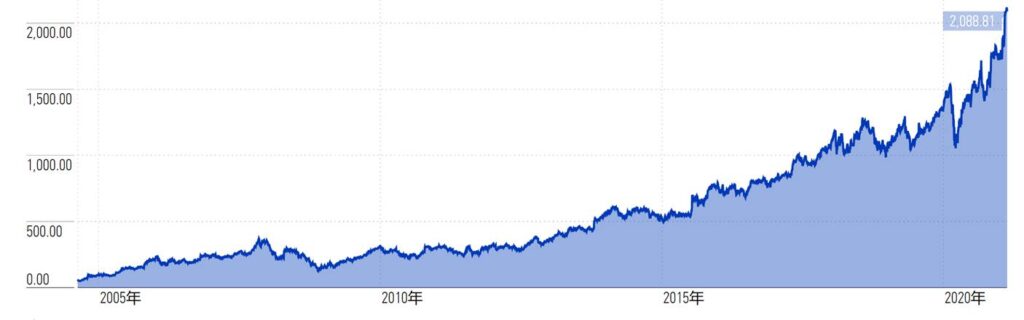

7.Google於2004/8/19 IPO@85,另於2014年進行了股票分割,並將公司股票除了上市時的A股和B股(B股每股擁有10票投票權,且只有Page、Brin、Schmidt及少數管理階層持有B股,並使Page和Brin直到現在仍擁有超過5成(51.5%)的Alphabet控制權)外,新增了沒有投票權的C股。A股及C股在Nasdaq交易,B股則永遠不上市,分割後每A股和B股股東可以獲得1股C股股票。

因此若於Google IPO時以85美金購買1股Google A股股票,現在會同時擁有1股A股和1股C股。依2021/2/12收盤價,A股(Nasdaq:Googl)為2095.03美金、C股(Nasdaq:Goog)為2104.11美金(C股股價低於A股?)價值共計4,199.14美金,自上市以來的年平均酬率約為26.5%。

8.2005年Larry Page決定以5千萬美金併購Android(於2003年由Andy Robin等人創立)。最初開發這個系統是想創建一個數位相機的作業系統,因市場不夠大轉而成為一款智慧手機的作業系統。2007年Google與84家硬體製造商、軟體開發商及電信營運商成立開發手機聯盟(Open Handset Alliance)來共同研發Android,並開發原始碼,加速了搭載Android智慧手機的普及。

9.Susan Wojcicki(Google在她的車庫中誕生)於2006年說服Page和Brin,以16.5億美金併購YouTube(2005年由陳士駿等人創立)。

10.2008年Google在招募了Mozilla Firefox的工程師,並在Sundar Pichai(1972-,印度理工大學、史丹佛材料科學及工程碩士、華頓商學院MBA、麥肯錫,2004年加入Google,現為Alphabet及Google的CEO)的建議下,開發完成並推出瀏覽器Chrome,並在後來贏得了當時CEO Schmidt一開始反對Google加入的「瀏覽器大戰」(bruising browser wars)。Pichai也一戰成名,數年後接棒Page與Brin成為Google的CEO。

下面連結為今周刊獲得衛夕授權轉載:「從產品經理到谷歌CEO有多遠」:

11.2010年Google不滿中國的網路審查制度,及疑似受到具中國政府背景的駭客攻擊,決定退出中國市場。

12.2011年Google以125億美金買下Motorola行動公司(Motorola當時分拆兩家獨立上市公司,Motorola行動與Motorola系統),2014年Google又以29億美金將Motorola行動賣給了聯想,但保留了超過20,000個專利。

13.2015年Google進行組織重整,將其他領域項目(自駕車、Google X實驗室等)與Google切割,新成立控股公司Alphabet並成為Google的母公司。Google並將原來「不作惡(don’t be evil)」的企業座右銘改成了「做正確的事(do the right thing)」。Pichai並同時成為Google新任CEO。

14.2017年Google以11億美金買下長期合作夥伴宏達電的手機研發團隊(宏達電早期就替Google代工Nexus手機及後來的Pixel手機)。Google獲得部分專利及近2,000名手機研發人員。

二、Alphabet商業模式

1.Alphabet業務內容:Alphabet的業務可分成三塊,Google服務、Google雲端,以及other bets。

(1)Google服務:包括Android、Chrome、Gmail、Google Drive、Google Maps、Google Photos、Google Play、搜尋引擎,以及YouTube等平台,以及硬體產品(Pixel手機、Nest Mini、Chromecast等)。

(2)Google雲端:包括Google Cloud Platform及Google Workspace。

(3)Other bets:包括技術尚處於早期發展階段的公司,包括研發抗老領域的生技公司Calico、生命科學公司Verily(原Google X實驗室中的生命科學團隊,曾發表可測量血糖的隱形眼鏡)、自駕車公司Waymo等。

2.Alphabet商業模式(如何賺錢?)

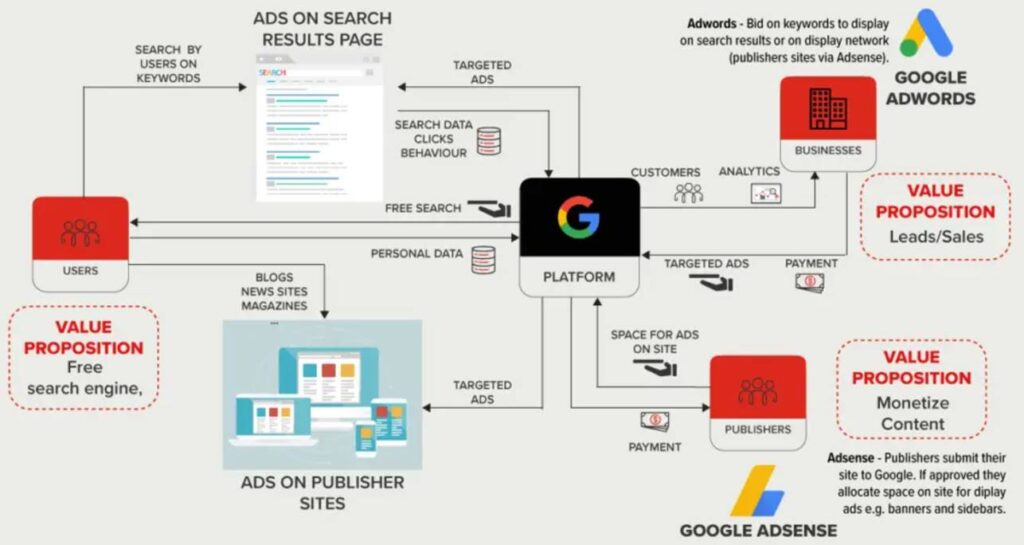

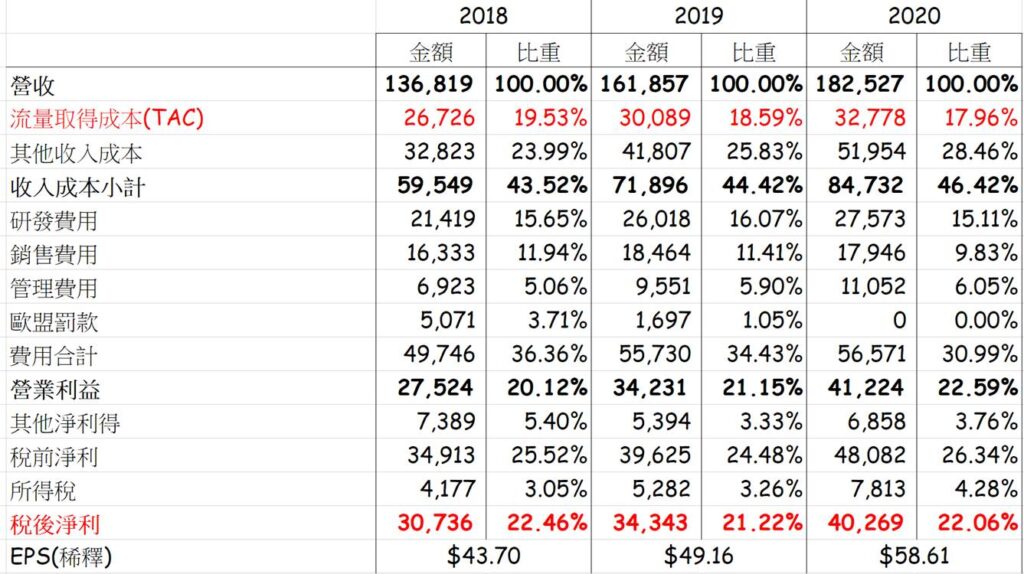

(1)廣告收入:由上表可知2020年Google營收達1,825億美金,其中超過8成來自廣告收入,主要來自:

a.Google搜尋引擎及其他:Google搜尋網站(包括使用google.com做為其瀏覽器或工具列預設搜尋引擎的搜尋推廣合作夥伴,其流量所產生的收入)、以及其他Google所營運的服務如Gmail、Google Map、Google Play所產生的廣告收入。

b.YouTube的廣告收入。

c.Google Network members(或GDN,Google Display Network):第三方合作網站透過AdMob、AdSense以及Google Ad Manager所產生之廣告收入。

Google的商業模式屬於隱性商業模式(Hidden Business Model),使用者不向Google所提供的產品或服務付費(搜尋引擎是免費的),取而代之的,是由第三方的企業付廣告費給Google。

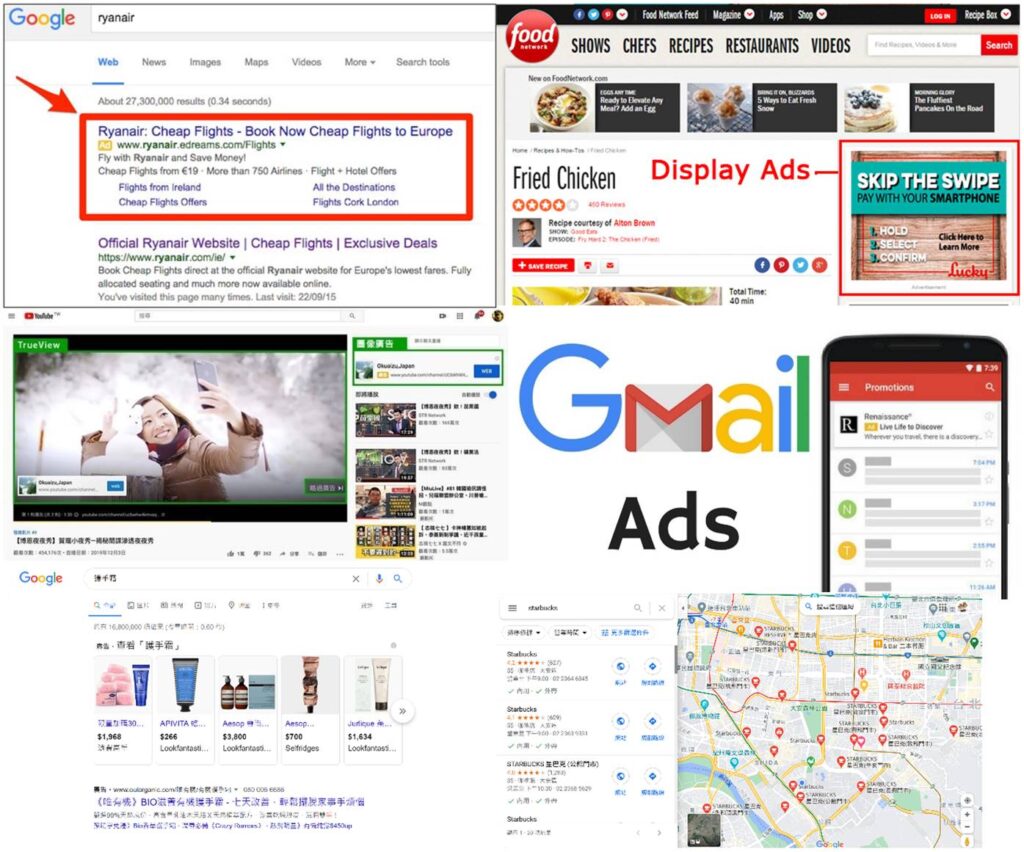

▇Google廣告投放方式:

a.搜尋廣告(Search Ads關鍵字廣告)、b.展示廣告(Display Ads,出現在第三方網站上的橫幅廣告或圖形廣告)、c.視頻廣告(Video Ads,YouTube影片廣告)、d.Gmail廣告、e.購物廣告(Shopping Ads,顯示在搜尋結果頂端的照片、價格等廣告)、f.當地搜索廣告(Local Search Ads,顯示在Google地圖上的附近商家廣告)。

▇Google廣告收費方式則分成(詳見https://www.google-ads.tw/google-sales):

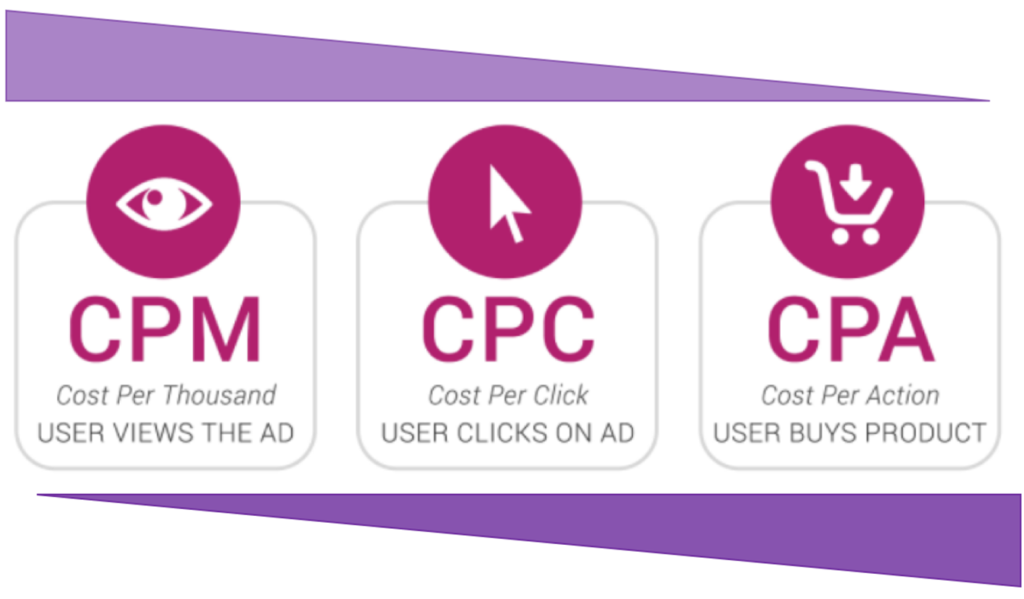

a.PPC(pay-per-click,每次點擊付費):只有當消費者點擊廣告內容時,廣告業主才需付給平台費用,而其費用稱為CPC(cost per click,每次點擊成本)。

b.PPM(pay-per-impression,每次曝光付費):只要廣告出現在潛在消費者面前(不論是否有點擊),平台就會收取費用,通常是以曝光千次為單位計算,所需支付的費用稱為CPM(cost per 1000 impression,每千次曝光成本)。

c.PPA(pay-per-action,每次行動付費):消費者完成某一指定行動,如下載電子書或應用程式、註冊成為會員等候,平台才會收取費用,所需支付的費用稱為CPA(cost per action,每次行動成本)。

▇Google衡量廣告營運指標(所謂的monetization metrics)

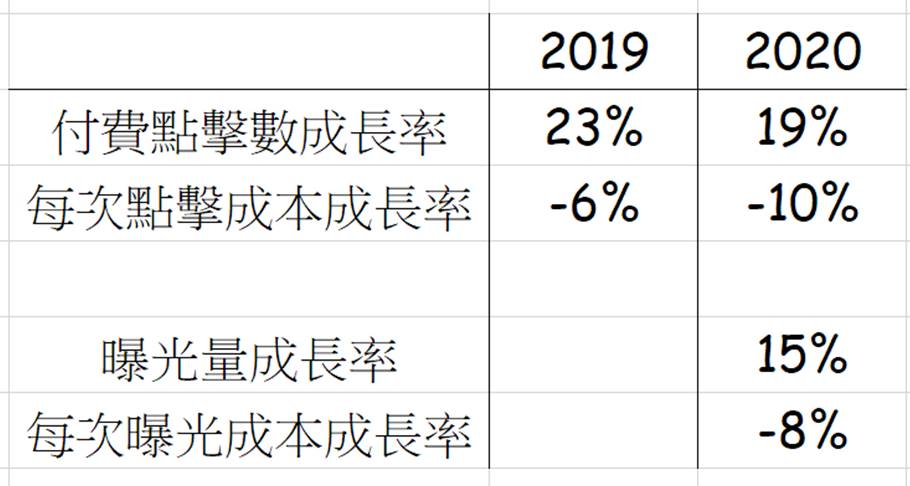

a.付費點擊數(paid clicks)、b.曝光次數(impressions)、c.每次點擊成本(cost-per-click,等於因點擊而向廣告業主收取的收入除以付費點擊數)、d.每次曝光成本(cost-per-impression,等於因曝光而向廣告業主收取的收入除以曝光次數)。其中a和b類似產品銷售量;c和d類似產品單價。

由上表可以看出2020年Google量增價跌,主要原因除了上半年受covid-19影響致廣告主減少廣告支出外,還受到其他因素如產品組合、地域組合、美金匯率等影響,Google並未在年報中詳細分析(屬於商業機密)。

(2)Google其他收入,包括:

a.Google Play(又稱Play商店):購買app、in-app購買(扣除付給開發者的淨收入)所產生的收入、以及數位內容銷售。

b.硬體銷售,包括Google Nest家庭裝置、Pixelbook、Pixel手機及其他設備。

c.YouTube非廣告收入,包括YouTube Premium、YouTube TV訂閱。

d.其他非廣告產品與服務。

(3)Google雲端:收入來自Google Cloud Platform(簡稱GCP)及Google Workspace協作工具(collaboration tools)的費用,2010年收入達130億美金,較2019年增加46%。

▇雲端系統架構

雲端服務產業市場分為:IaaS(硬體)、PaaS(平台)和SaaS(軟體)等三大領域,根據美國研調機構IDC統計,三大市場規模分別達到990億美元、620億美元和1970億美元,其中又以軟體為主的SaaS佔最大宗。

SaaS(Software as a Service)軟體即服務:指使用者不須下載軟體到本機,透過瀏覽器直接使用線上軟體,如Gmail。

PaaS(Platform as a Service)平台即服務:主要針對軟體開發者提供完整的雲端開發環境,如Google App Engine。

IaaS(Infrastructure as a Service)基礎架構即服務:偏硬體的儲存空間等租用。

隨著企業將更多研發經費投入租用資料儲存空間以及提高數據運算能力,而不再購買硬體設備,雲端運算成為科技企業的兵家必爭之地。

(4)其他投資(other bets):這部分包括了Access(Google光纖)、Calico(生物科技)、Verily(生命科學)、Waymo(自駕車)、DeepMind(人工智慧)、X(以前的X實驗室),三大創投Google Ventures(GV,2009年成立,鎖定新創公司)、Google Capital(GoogleG, 2013年成立,鎖定成長階段新創公司)、Gradient Ventures(2017年成立,鎖定早期AI新創公司)等公司。總計在Alphabet下共持有超過200家公司。

(5)Google競爭對手與產業地位

▇Google廣告競爭對手:

a.一般搜尋引擎業務:百度、Bing、Naver(韓國)、Seznam(捷克)、Yahoo、Yandex(俄羅斯)。

b.垂直搜尋引擎(特定行業專業搜尋引擎)與電子商務網站:Amazon、eBay(電子商務)、Booking的Kayak(旅遊詢問)、微軟的LinkedIn(工作詢問)、WebMD(健康詢問),一些消費者有可能跳過Google而直接搜尋上述網站。

c.社交網路平台:臉書、Snapchat、推特,一些消費者越來越倚賴上述社交網路平台取得產品資訊,而非傳統搜尋引擎。

d.傳統廣告媒介:報章雜誌、廣播、電視等,廣告主通常同時在線上及線下下廣告。

e.其他線上廣告平台:如Amazon、AppNexus、Criteo、臉書,與Google的Google Ads直接競爭。

f.數位影音服務:Amazon、Apple、AT&T、迪士尼、臉書、Hulu、Netflix、TikTok。

▇Google雲端服務競爭對手:Amazon、Microsoft、阿里巴巴等。

雲端產業市佔率目前以亞馬遜的AWS居龍頭,其次是微軟的Azure、Google Cloud、阿里巴巴的阿里雲、IBM。

(6)Google所營業務產業趨勢

a.線下轉往線上的趨勢持續。

b.Google的廣告收入來自新形式的比重增加中。

而由這些新方式或新產品所創造出廣告收入的毛利,一般會比傳統的桌上型電腦搜尋業務來的低。

c.Google持續增加產品的提供,這會影響它們的變現 (Monetization)能力。例如來自YouTube及Google Play的廣告收入增加,而這些新形式的變現率要較傳統的搜尋廣告來的低。

d.Google國際市場(例如印度)的營收持續增加,除了匯率更影響收入外,發展中國家的成長很大的原因來自低價手機的普及,但發展中國家的變現率要較已發展國家來的低,這對Google的毛利產生壓力。

e.Google非廣告收入(Google其他與雲端)比重增加中。

f.Google將持續增加營運支出(例如R&D、資料中心、伺服器及網路設備的投資)與資本支出(如併購與策略性投資)。

2020年Google於印度創立數位化基金(Google for India Digitization Fund),承諾在未來5-7年內於印度投資100億美金,推動印度數位化發展。

g.Google持續面對監管、法律與公共政策的改變。

三、Alphabet財務分析

1.ROE與部門別損益

Alphabet最近三年ROE維持在17%-18%之間,並不十分出色(相較臉書最近三年的ROE分別為26.28%、18.29%及22.72%)。兩個主要因素限制了Alphabet的ROE表現,一是其雲端業務及其他投資(other bets)去年共產生了100億美金的虧損;二是其帳上共持有超過1,360億美金的現金及有價證券。但第一個因素,雲端及other bets會是未來成長的動能,更何況現階段有廣告業務的神功護體做靠山,100億美金的虧損Alphabet承受得起;而第二個因素,併購本來就是Alphabet主要成長手段之一,加上它還須保留一定流動部位「受罰」(2017-2019年Alphabet因違反托拉斯共被歐盟處罰95億美金,2020年則無),所以也很難評斷Alphabet該持有之流動部位為何。

2.Alphabet簡明損益表

Alphabet的營業成本包括兩個部分,一是受人關注的流量取得成本(TAC,Traffic Acquisition Cost)、二是其他成本。

a.TAC主要由兩個部分所組成:一是付給distribution partners(如瀏覽器供應商、手機營運商、OEM廠商、軟體開發商等)的通路費,讓上述廠商願意將Chrome或Google Search成為預設的瀏覽器或搜尋引擎,藉此觸及更多使用者。例如Google現在每年光付給蘋果的TAC就高達80億-120億美金之譜(資料來源:紐約時報2020/10/25報導:「Apple, Google and a Deal That Controls the Internet」而2014年時Google付給蘋果的TAC只有約10億美金。

TAC的第二個部分是與Google成員網站(Google Network Members)就廣告費的分潤。當使用者在第三方網頁或應用點擊或觀看廣告時,Google成員網站就可以獲得廣告費的一定比率(約70%左右)抽成。

四、結論

Google的競爭性優勢(護城河)包括:

1.規模經濟:擁有超過9成的搜尋引擎市占率,而且由此取得的資訊可產生自催化反應(搜尋與廣告都適用),回頭更優化自家產品。

2.現金優勢:超過1,360億美金的現金水庫,大家在等下一個Android、YouTube。

3.品牌忠誠度:當Google成為動詞…

4.Google對人才(尤其是聰明的人才)的吸引力

但Google的挑戰也不少:

1.Google的收入嚴重依賴於廣告收入,而廣告收入佔GDP的比重幾乎是不變的。Google過去的快速增長得利於傳統廣告轉變為數位廣告,而這一趨勢在變緩,Google需要新的印鈔機。

2. Google面臨越來越大反壟斷壓力,除了歐盟過去幾年來100億左右美金的罰款之外,美國司法部(及其他幾州)也已於去(2020)年正式對Alphabet提出反壟斷的控訴。這是1998年微軟反托拉斯案(Windows系統綁定瀏覽器Internet Explorer)以來,20年來最大宗的反壟斷案件。

預期這場法律攻防戰將延宕數年才會有結果。

3.在部分領域Google不佔優勢,Google在雲端運算方面落後於亞馬遜、微軟,硬體領域的表現更是不見增長。

以BCP矩陣來看Alphabet的幾塊業務,廣告業務鐵定是明星事業(如果嚴格看產業成長率的話,也至少是金牛事業,可以帶來豐厚的現金流量),雲端業務則為問題事業(市場成長率高但GCP的市占率有待加強),而硬體業務則為問題事業,甚至被懷疑是否為瘦狗事業了。

4.內部管理問題,今(2021)年初,Alphabet公會(Alphabet Workers Union)已正式成立,儘管成員不多,對標榜最照顧員工的Google來說仍無疑是一記諷刺。更重要的是,近年來Google員工公開抗議公司的計畫與政策,像是2018年Google為了重返中國市場所推出的蜻蜓計畫(Dragonfly),後來在內外壓力(受到Google員工聯署反對)下放棄該計畫。Google員工也發起了抗議公司對性騷擾、性別歧視處理不力的遊行。

5.Google於2010年退出中國後,如何能夠兼得商機與價值下重新進入中國面臨著不確定性。

總的來說,現階段投資Google等於投資一家廣告公司與一家創投公司。2004年Google IPO時,Larry Page和Sergey Brin寫了封「來自創辦人的信」給潛在Google的投資人,開宗明義的就指出,「Google is not a conventional company. We do not intend to become one」,從成立到現在20年過去了,網路(Internet)仍是未來、資訊(Data)仍然是王,這家科技公司未來能否打破毀滅性競爭的魔咒,繳出unconventional的長期績效,就等時間來證明了!