一、信義房屋歷史

1.周俊吉(1953-)文化大學畢,1980年退伍後準備考司法官,但王寶輝教授勸周找尋更適合的工作:不動產方面的糾紛多,或許是個切入點。周應徵了兩家「建設公司」(當時房仲業屬建設公司的一類),結果兩家都在騙(騙客戶也騙同仁),周決定自己創業。

2.周俊吉1981年(28歲)寫下70字的立業宗旨,想清楚公司、同仁和顧客之間的關係後,成立信義代書事務所。註:2008年信義房屋集合同仁智慧,完成新立業宗旨。

3.周俊吉知道人才是這個行業的根本,所以他說他其實沒什麼策略,經營的就是「信任」。大家都說人才是企業最重要的資產,但信義房屋所執行的人才培育是打從公司一成立就有脈絡可循的,這部分就留到公司業務部份來說明。

4.1987年信義房屋只有1家分店時就找眾信會計事務所(2003年與勤業合併)建置財務制度;1989年只有8家分店,就花近2,000萬元建置IBM資訊系統。但除了使帳務清楚外,一開始就沒有兩套帳更讓後來信義房屋的IPO順利通過(信義房屋也是目前唯一房仲業上市櫃公司)。

5.1989年成立鑑價部製作不動產說明書,周俊吉的想法很單純,冰箱、電視都有說明書,房子卻沒有,所以決定推動。但不動產說明書除了製作成本外,賣方也難以接受。更何況當時台灣的背景是處於股市與房地產狂飆期(台灣股市從1986年的1,000點,飆升到1990年2月的12,682點),許多建商及房仲業者忙著撈錢,信義房屋卻因此繼續虧損(信義房屋要到1990年才轉虧為盈。沒想到1990年開始台灣景氣急轉直下,股市(短短8個月內從12,682高點暴跌至2,485點)與房地產市場崩盤,許多體質不佳的房仲業因而關門倒閉。變成買方市場的房地產市場卻使獲得信任的信義房屋逆勢成長50%,從此成為房仲業的第一品牌。1999年立院通過「不動產經紀業管理條例」,明文規定不動產說明書,信義房屋從清流變主流。

6.1999/11/9信義房屋上櫃@20.3、2001/9/17轉上市。

7. 1993年在上海設立中國第一家信義房屋「瑞金店」。1999年取得科威國際(Coldwell Banker,屬Realogy(NYSE:RLGY)子公司)大中國地區獨家代理權(期間自1999年至2039年,到期若未中止則自動續約至2079年止,合約當事人為Realogy與科威上海)。

8.2008年五大房仲業者信義房屋、住商不動產、中信房屋、太平洋房屋和21世紀不動產,與PChome Online簽訂合資協議,共同投資成立線上房屋資訊平台「樂屋網」。

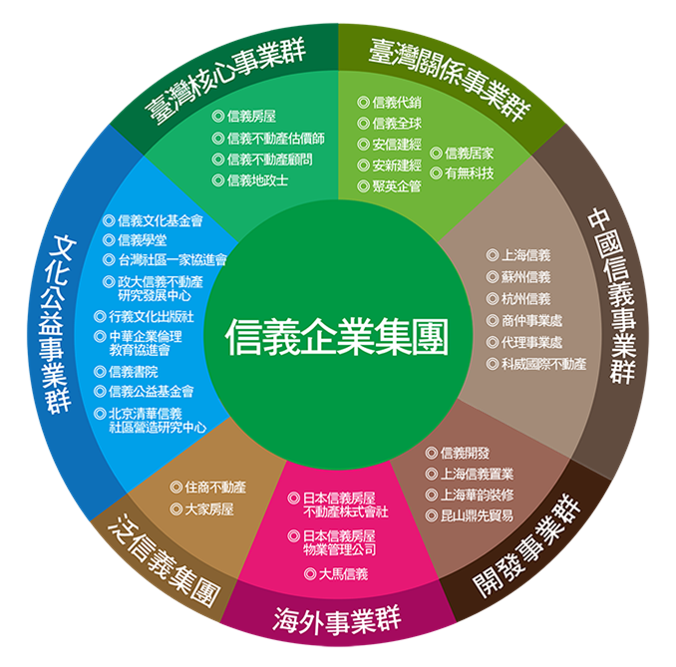

9.2011年周俊吉以個人名義(宇衡投資)購入住商不動產51%股權,成為住商最大股東,住商也成為「泛信義集團」一份子。信義仿效Realogy(擁有century21、coldwell banker、ERA、Sotheby’s等房仲品牌,各家獨立經營)的模式,以控股公司形式擁有不同房仲品牌。

10.2012年信義房屋集團成立建設事業部,由前日勝生總經理陳慶洪任總經理,陳慶洪是業界兼具建築與法律專業的專家(台大法律學士、政大EMBA)。

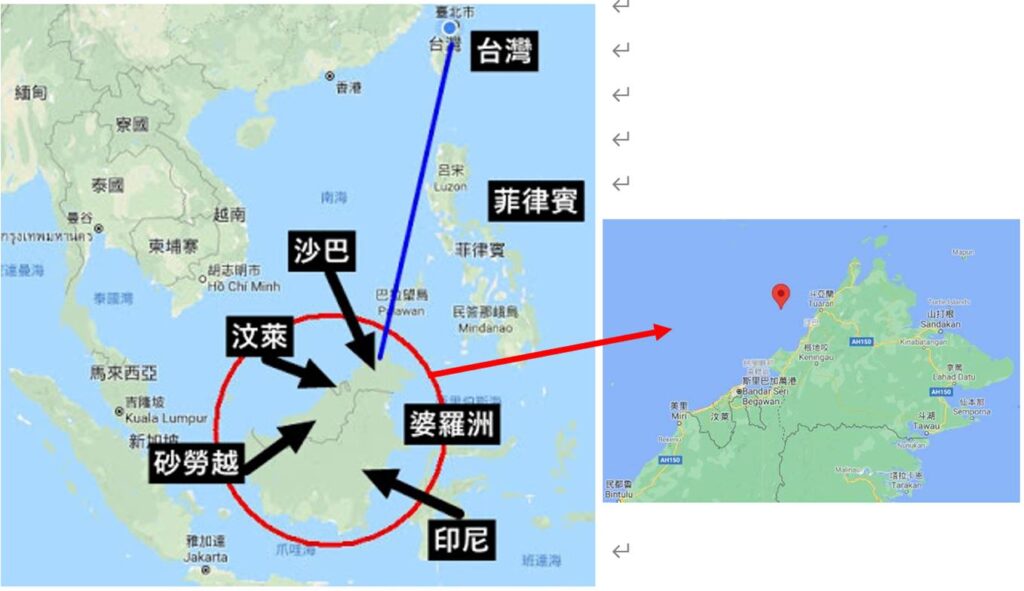

11.2019/9信義房屋以約新台幣 9.8億元購入馬來西亞沙巴環灘島(位於沙巴首都亞庇西北方外海)201.6公頃土地(約半個環灘島),準備開發觀光事業。

12.2019年周俊吉卸任董事長,由薛健平接任。同年考慮公司主要業務有房仲與代銷兩塊,遂改名為信義房屋(股)公司。

二、信義房屋業務內容

成立已40年(1981年成立信義代書,信義房屋則成立於1987/1/21)的信義房屋,主要業務分為房仲(含代銷)與開發兩部份,其中房仲(含代銷)業務約佔2020年合併營收的92%;開發業務佔8%。集團以「全房產」的模式擴大整合性服務領域。

1.信義房屋台灣的房仲業務以雙北、桃園、新竹、台中、彰化、台南及高雄等都市區為主,至2020年底共有465家分店(全數直營)。中國以雙品牌策略擴張:包括直營體系的「信義房屋」與加盟體系的「科威國際」。日本也採雙品牌策略:「日本信義」以一手新屋及海外投資日本中古屋為主,「SJ HOME」以服務日本當地客群為主。信義房屋亦於2017年設立馬來西亞子公司。此外「泛信義集團」的「住商不動產」也成立副品牌「大家房屋」。

註:信義房屋於2013年內部原規劃設立加盟副品牌「義富房屋」,然董事擔心恐影響信義房屋品牌形象,故最後由住商不動產成立「大家房屋」擴展。房仲業者設立副品牌的目的在以較低的加盟金與月費吸引加盟擴大市佔率。

2.信義房屋開發業務係延攬陳慶洪為總經理後,於2014年將大家建設更名為信義開發,並開始在台灣及中國置地開發,成為信義集團除房仲業外的第二隻腳。首案為天母的信義謙石21戶;上海嘉定的「信義嘉庭」1,109套,2017年已交屋;板橋江翠推出的「嘉和」、「嘉品」兩案為預售銷售中(嘉和預計2023年完工、嘉品預計2025年底完工);無錫「山水嘉庭」,預計今年完工。信義開發未來不排除獨立上市櫃。

3.信義房屋2019年斥資台幣約9.8億元購入馬來西亞沙巴環灘島(Mengalum Island)土地(約半個島面積),將開發觀光旅遊事業。當時報載「信義房屋正式跨入觀光旅遊產業,成為營運的第三支腳」,看了也嚇一跳,直到2020年股東會有股東提問,獨立董事詹宏志回答後才釐清大家疑慮。

https://1drv.ms/u/s!ApexQaiJvTpiiIV8u8XxB3yb765YiQ?e=WtM7g8

4.信義房屋的商業模式

以下摘錄「信任帶來新幸福」,司徒達賢所寫推薦序中對房仲業特性的描述:「有些服務業,其工作的進行是在可監視範圍之內的(如餐飲業的現場服務人員),在管理上即相對比較單純;若是無法在服務現場直接監控的,難度勢必較高。此外,當服務對象交易頻繁、經驗豐富,或交易標的之價格不高時,雙方所需的互信水準也不必太高;但當服務對象不常從事此類交易,交易金額又相當可觀時,彼此間的互信水準就扮演著十分關鍵的角色。」

「從以上分析可以發現,房屋仲介業幾乎是最高難度的服務業之一。因為房仲業的作用在於促成買賣雙方的公平交易,交易金額高、雙方的買賣經驗通常不多、提供服務的流程冗長、服務品質由基層人員以面對面的方式提供,而提供服務的地點多半不在本身辦公場所,難以嚴密監督員工行為。」

房仲業務早期被稱為「牽猴仔」,負面印象居多,周俊吉想嘗試將「信義」的價值觀發展成看不見的競爭優勢,而人當然是這一行業的根本,從信義房屋發展的歷史就可以看出它的價值觀。

(1)周俊吉創業後開始也是招募有經驗的業務,但自1986年信義開始採用與業內不同的「高底薪低獎金」制度,獎金比例由50%調整為12%(個人8%、團體4%),底薪則由原本的8,000元提高至12,000元。短時間內多數業務員離職,周俊吉決定堅持到底。為何要改變薪資制度?雖然「重賞之下有勇夫」,但獎金累進制容易產生勾結行為(同事間、店長與業務間)等不道德行為。當資訊不對稱遇上高額的績效獎金時,不道德的行為就可能出現,修車、醫療都有許多例子。此外信義房屋個人獎金和團體獎金的比例設計為2:1,既不會打擊個人努力,也促進合作。

(2)精華地段設辦公室:包括1988年只有2家店就租下松江路260坪辦公室(租金30多萬/月,公司因租金盈轉虧)、1991年租下東帝士大樓辦公室、2007年更很「阿Q」的花50億買下信義大樓(非要信義路的門牌),目的在有好的門面吸引人才。

(3)信義房屋堅持「有多少店長開多少店」。

(4)信義房屋現在徵才時只有兩個條件:一是大學畢業、二是沒有房仲相關經驗,而且前半年保障薪水每月5萬元,滿一個月離職另有5萬元轉職金(2015年起實施)。新進員工有半年的保障薪資,加上沒有業績壓力,使他們可以專注在基礎專業知識的學習。

(5)針對「高底薪低獎金」制度有害業務員積極性的質疑,信義房屋的配套措施是這樣的,除了a之外:

a.每件案子成交獎金(上述的個人8%、團體4%),假設成交1,000萬的案子,若是買方付1%,賣方付3%,則業績為40萬元,再假設買、賣方為不同業務的客戶,則每人業績20萬元。個人獎金:20萬元*8%=16,000元;團體獎金:20萬元*4%=8,000元(再依店頭人數加1平分)。

b.稅後營業利益1/3做為年終獎金及績效獎金。

c.實施留任獎金(與業績掛勾、3年後領取)

我認為信義房屋的一些制度,除了能求「信義」、也求「業績」外,同樣重要的是「志同道合」,你不喜歡整天仁義道德想離開,沒關係;你自認業務過人想凸顯收入的差異而想離開,也沒關係。留下來的都是被洗腦過的信義人:相信這些論述,也習慣那些行為,能夠朝同一個方向努力做到與時俱進,那就夠了,那也才是企業價值觀最大的力量

信義房屋開發事業或是其他房地產相關物業的發展,因為起步不久,就密切觀察它的進展了,或許如陳慶洪所說,將來會朝獨立上市櫃的方向規劃(反正信義房屋也會有一定的持股比重吧)。至於開發與仲介業務性質不同,因此造成業績波動加劇,我是認為只要財務控管做好,資源不會偏頗造成同仁間的對立,業績上下波動又如何?

三、信義房屋財務分析

來一個反向思考,首先以「台灣房屋移轉棟數」來看房地產景氣:

台灣的房屋移轉棟數自2006年達到高峰(全年移轉45萬棟)後緩步下跌,至2016年跌至低點(24.5萬棟),加之低利率因素,景氣逐漸回升,2020年全年移轉棟數達32.7萬棟,繼續2017年起所走的復甦期。

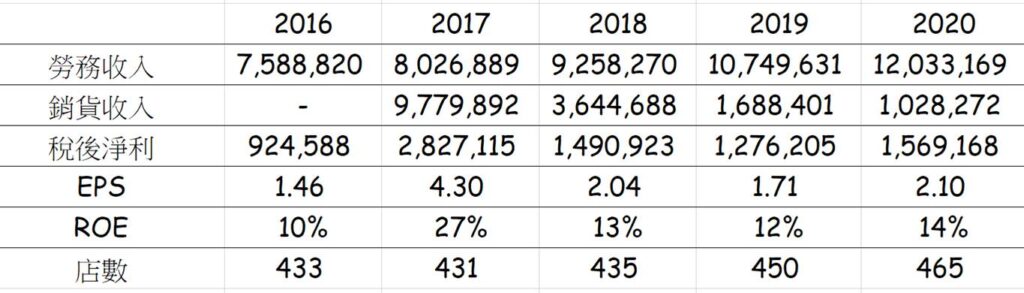

再來看信義房屋最近5年的財務數字:

信義房屋歷史上營收及獲利最好的兩年是在2010年與2013年,營收與EPS分別為2010年的101.5億與5.42、2013年的120.9億與4.92。註:信義房屋EPS最高是2006年的6.65,但因為信義房屋都有盈餘轉增資(近3年除外),每年也都有展店,所以規模已不同。再看信義海外的部分,除了2017年上海的「信義嘉庭」帶來較多的營收與獲利外,信義大陸部分仍屬於苦苦支撐中,就算不受疫情影響,仍處於虧損中。

但綜合以上這些不利因素,信義房屋每年仍繳出ROE 10%以上不錯的成績(就算扣除開發案),那對我來說就夠了,那就耐心等待那些非可控因素的變化吧。

三、結論

因為信義房屋是我自認在對投資稍微有點概念後(10多年前)所投資的第一檔股票,也趁這個機會來聊聊自己在投資想法上的一些心路歷程。我是在39歲打開了投資的這道門,後來越覺得這件事真好玩,而且學不完。倒不是說那時才開始接觸投資。雖然是學商,而且也在金融機構做事,但對股票投資這件事老實說沒什麼特別的想法,只覺得聽明牌(金融業裡小道消息又特多)每天在那裡殺進殺出怪怪的,自己不願那樣做,覺得應該要長期投資,但又說不個所以然。

直到39歲,「因緣際會」開始喜歡上了閱讀,記得好像是在看了「A到A+」以及以及巴菲特相關的書之後,就有種類似醍醐灌頂的感覺。然後想起了一位客戶企業家曾所說過的話「對的人在對的產業做對的事」這句話,想說這不就可以拿來當做長期投資標的的篩選標準嗎?

會接觸到大概沒什麼人會投資(牛皮、沒籌碼)的信義房屋,好像也是偶爾的機緣,印象中應該是在網路上看到了周俊吉創業的故事,覺得很吸引人,就開始收集信義房屋相關的訊息,包括去圖書館把報章雜誌的報導都印回來看。回頭看這就像是李录所說的,做投資要像當記者一樣的儘量收集訊息,只是那時沒想多,只想多知道有興趣投資標的的歷史。

因為信義房屋成立夠久,所以它的訊息不算少,除了業務佈局的新聞外,大多還是周俊吉所強調的仁義觀念的創業經過。此外信義房屋還有兩本書可供參考:包括內部教育用書,1995年的「多栽一顆樹」、以及2009年對外出版的「信任帶來新幸福」。隨著對信義房屋的研究,就覺得它好像蠻符合「對的人在對的產業做對的事」這樣的模型,首先周俊吉很符合「第五級領導人」的定義:謙沖為懷的個性及對專業的堅持,是他把信義房屋塑注入了特別的企業文化與價值觀;第二,房仲業是競爭十分激烈的行業,進入門檻非常低(因此房市一好房仲業或分店數就增加的很快,反之亦然),但是一方面信義房屋的差異性來自員工的素質與企業文化,另一方面房仲業可以很輕易的看出是個歷久不衰的行業,可以這樣問:信義房屋30年後還是在賣房子吧?第三,信義房屋的績效很好,從ROE來看長年超過30%(當然某種程度它也是搭到了房地產景氣的便車),除此之外,信義房屋的財務透明單純,公司治理也做得非常好(獨立董事的人選很清楚可以看出不是來蓋章的)。符合我那時設定的標準,加上沒多久金融海嘯出現,我耐著性子在那段恐慌期間投資了包括信義房屋,以及其他少數我認為值得長期投資的標的。

其實捫心自問,會投資信義房屋有一個很大的原因,因為想挺周俊吉,我覺得世界上有太多想賺快錢的人,他們老把每次的賺錢機會當做是收山之作:以能賺(騙)到最多的錢為目的。應該要有更多像周俊吉這種人,做該做的事,賺該賺的錢,而且是long-term的錢。當然很少有人像周俊吉那麼傻、那麼的堅持,但也因為是這樣,使得信義房屋與眾不同。當然信義房屋是做起來了,而且績效不錯,否則在周俊吉創業之初就要投資他(信義房屋成立7年後虧轉盈),老實說,我也不敢。

除了金融海嘯後有比較大幅的反彈之外,台灣的房地產走了多年的空頭,再加上原本信義房屋後寄予厚望的大陸市場也長期走空,信義房屋近年來的績效也只能說是平平。但請注意,即便如此,信義房屋還是每年可以繳出10 %以上的ROE報酬率。所以我是這樣看的,信義房屋未來的想像空間有:1.中國市場跳躍式展店(現在是苦苦支撐,原因包括政府打房態度、以及類似台灣早期業者參差不齊);2.國際市場擴展(除了站穩日本市場外,東南亞才要開始而已);3.開發事業做大(現在只開始做了3、4個案子);4.觀光務業的發展(現在更是八字還沒一撇…)。

即使以上全都做不起來(判斷機會不高,只是時間的問題),信義房屋都算不差的投資標的了(以ROE的角度看),何況不景氣的意思是表示每年還是可以用相對低價買進,不論是存股也好或是大批買進也罷,就看你是想賺快錢還是長遠的錢了。最後,何飛鵬在替「信任帶來新幸福」寫推薦序的題目,我覺得最適合對信義房屋下結論,那就是「創業第一天就成功」。

回到投資上的學習,過去13年從大量閱讀、接觸到價值投資的領域,使我人生有了截然不同的經歷與體會,這些事當然值得繼續做下去。希望自己未來的13年能夠更上層樓,尤其是在深耕自己能力圈(現在的能力圈既不廣也不深)的這個部分。就算最後事與願違,沒有因此得到黃金屋,至少獲得了學習時的喜悅!anyway,我會加油的!