一、拼多多歷史

1.拼多多創辦人黃崢(Colin Huang,1980-),浙江大學計算機專業、威斯康辛大學計算機碩士。在浙江大學偶然的機會認識網易創辦人丁磊(1971-,當時丁磊加了黃崢的MSN,想與他討論一個技術問題,黃崢一開始還以為對方是騙子,後來才知道真的是丁磊)。經丁磊介紹,黃崢認識了後來的人生導師段永平(1961-,創辦小霸王和步步高電子)。

2004年威大畢業後,黃崢在段永平的建議下,加入Google而非當時多數人會選擇的微軟,加入幾個月Google就IPO,黃崢賺得第一桶金幾百萬美金。也是段永平的建議,黃崢在Google待滿3年,並在2006年與李開復一起建立了Google中國辦公室。同樣在2006年,段永平花了62萬美金拍得與巴菲特吃飯的機會,唯一帶上的人就是黃崢。

2.2007年黃崢離開Google開始創業,首先創辦電子商務網站「歐酷網」,銷售步步高學習機與手機等電子產品。2010年黃崢覺得3C電子商務網站競爭太激烈,也不太可能打贏京東,就把「歐酷網」賣給了蘭亭集勢,但黃崢留下了技術團隊。

2010年黃崢成立「樂其」,為電商代營運公司(TP,third partnar,幫助商家在淘寶、京東等平台上架與經營管理)。2013年黃崢第三次創業創立尋夢科技,一些遊戲例如「女神之劍」、「風流三國」等是在打所謂的擦邊球。拼多多很多時候靠的是近乎於生理刺激的低價衝動。類似的刺激,早在他們做網頁遊戲的時候就駕輕就熟。例如網頁遊戲裡的充值送遊戲道具,在拼多多就變成「0.01元拼iPhone X」,都充分利用了用戶愛佔小便宜的天性,是吸引新玩家、新用戶的常見套路。難怪黃崢說拼多多的核心不是便宜,而是滿足用戶心裡佔便宜的感覺。

3.2013年黃崢坐飛機到台灣時罹患中耳炎,接著在家休息9個月。這段休息時間黃崢觀察到人們在移動社交APP上所花的時間非常多,但所達成的電商銷售額,佔電商銷售總額的比例卻極低。因此2015年黃崢做了一個新項目「拼好貨」,利用微信的社交關係做拼團。拼好貨從水果切入,採自營模式(批量採購、平台銷售),一開始發展迅速,但後來發不出貨、爆倉、水果腐爛,退不了貨也退不了款,後來是從樂其抽調人馬來拼命建倉,同時解決快遞的問題後才解決危機。

尋夢遊戲的CEO與團隊看到拼好貨的成功,自己也想成立一個電商,在黃崢同意下2015/9尋夢遊戲內部孵化出了拼多多。拼好貨走的是類似京東自營模式,而拼多多則是走類似淘寶全品類的平台模式。2016年拼多多和拼好貨合併(拼多多由尋夢遊戲獨立)。

4.拼多多與騰訊的合作:騰訊2016年於B輪時投資拼多多(至拼多多掛牌時騰訊持有17.8%的股權,為第二大股東)。2018年拼多多與騰訊達成5年戰略合作協議,拼多多得以利用鏈接或微信小程式,引導微信用戶進入拼多多購物。依靠微信巨量用戶及拼單模式,拼多多得以極低獲客成本快速裂變累積MAU。

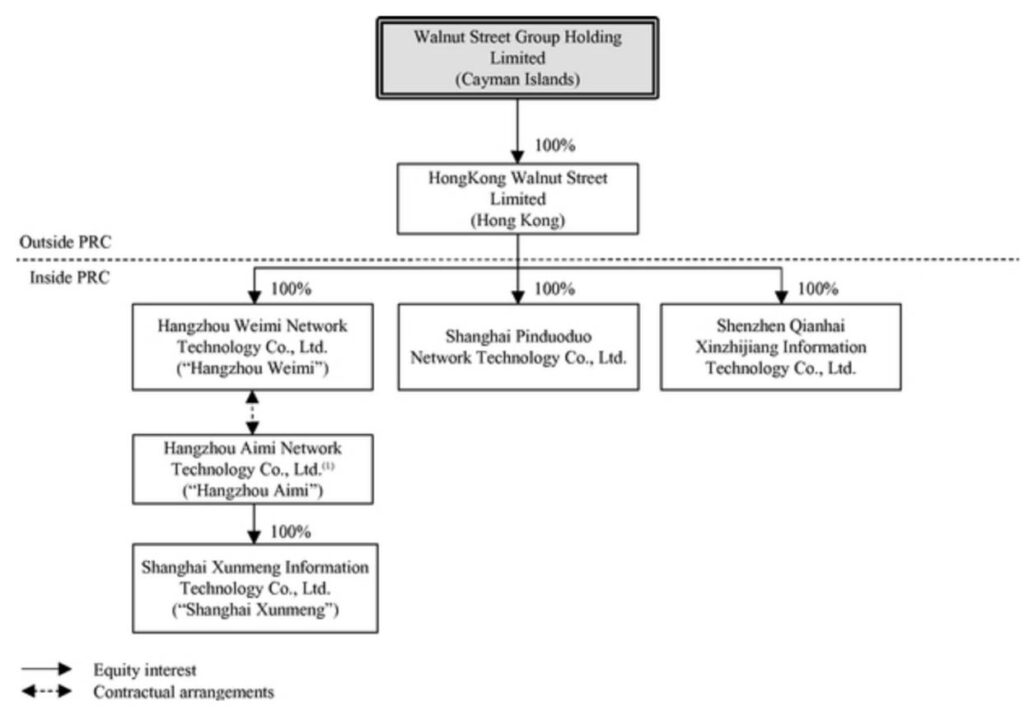

5.2018/7/26拼多多在美國那斯達克掛牌(股票代號PDD),發行85,600,000股ADR,每股ADR表彰4股A股普通股,發行價19美金。拼多多上市主體為在開曼群島註冊的「核桃街集團控股公司」(Walnut Street Group Holding Limited),實行A股B股股權結構:A股每股有1個投票權,而B股每股有10個投票權(持有B股的只有黃崢1人)。A股不能轉為B股、B股可隨時轉換為A股,但如果B股被轉給不是黃崢控制的其他方,則B股自動轉換為A股。

拼多多另分別在2019年與2020年發行了利率為零的可轉債(2019年發行10億美金、2020年發行17.5億美金)。

6.拼多多的「新品牌計劃」與「百億補貼計劃」

中國製造轉中國品牌:有生產能力,卻缺乏品牌認知,是很多中國製造企業的現狀。經過數十年從代工到設計、製造一體化的演化後,中國製造們集體迎來新一道坎:品牌化轉型。2018年拼多多推出新品牌計劃,通過提供大數據、研發和流量傾斜,以及生產端智能化改造等方式,幫助許多中國企業實現了從品牌代工廠到自主品牌的轉型。

2019年拼多多開始施行百億補貼計劃,所有進入百億補貼的商品都會再便宜一筆補貼金額。因為拼多多給人有劣質、山寨、假貨的印象,拼多多燒錢做補貼,盡可能促進品牌正品的銷量。且拼多多的補貼計劃是長期活動,目標是直到取代阿里巴巴成為中國的首選購物平台。

7.2020年7月黃崢辭去拼多多執行長一職,2021年3月辭任拼多多董事長。黃崢創立繁星公益基金,並將從事食品科學和生命科學領域的研究工作。拼多多董事長與執行長均由原來CTO陳磊出任。陳磊(1979-)清華大學計算機專業、威斯康辛大學計算機博士,陳磊2007年加入黃崢所創辦的歐酷網,兩人已經一起合作超過13年時間。

8.2021/8拼多多宣佈「百億農業科技」計畫,「響應」習近平所提「共同富裕」方向,將把上市以來首次淨利潤(2021Q2首度虧轉盈,季利潤24億人民幣)和日後的利潤捐贈給中國農民和農業地區,預計累積將捐100億人民幣。

二、拼多多的商業模式

1.拼多多橫空出世的背景:中國電商興起於2000年左右(淘寶成立於2003年),逐漸形成阿里和京東兩大電商平台巨頭抗衡的局面,後來新成立的電商多是垂直式的,例如唯品會(NYSE:VIPS,以銷售服裝、化妝品為主)、蘑菇街(NYSE:MOGU,保健與美容產品)、有「中國的Instagram」之稱的小紅書等。然而拼多多卻是在兩大巨頭的夾縫中橫空出世。

2013年黃崢在家靜養9個月期間,觀察到智慧手機對人們的生活產生巨大影響。一方面人們在社交平台上花的時間越來越多,另一方面通過社交流量轉變而來的商務又非常少,也就是在當時「人潮就是錢潮」並不適用在電商平台上。想到了在微信上拼單購物的模式,因此創立了拼好貨,接著在2015年將拼好貨與拼多多合併。

拼好貨成立後主要為自營銷售水果,當時運氣成分也多。因為微信於2015年春節期間推出「錢包搖一搖」活動,每個人手機裡都有紅包,但當時線下的移動支付並不成熟,使得大約有2億網民微信錢包裡有錢卻沒地方花,拼好貨當時正好遇上這個機會,所以一開始就呈井噴式發展。

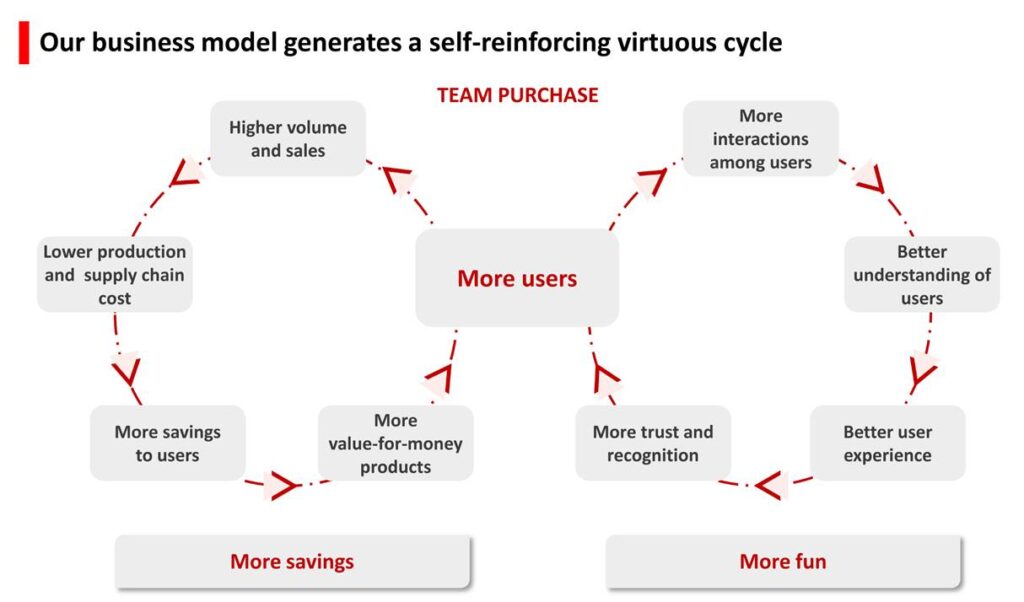

2.拼多多的商業模式主要是「拼團購物」,如下圖所示:

在需求端,拼多多的「社交+電商」模式吸引了大量「下沉市場」(或黃崢所說的「五環以外市場」,指三線以下城市、縣鎮與農村地區)的用戶。中國移動互聯網使用者,仍存在大量未涉足移動互聯網電子商務的用戶群體(例如有使用微信社交、但尚未在淘寶購物)。這些下沉市場用戶的特性包括人口數龐大(佔中國人口數一半)、使用社交平台時間更長、熟人社會影響大、對價格敏感、對品牌較無感等。

而在供給端,2015年起,電商市場上存在著所謂「消費升級」的趨勢。以阿里巴巴為例,專注於消費升級,大量奢侈品類入駐天貓商城。但淘寶同時也為了嚴打平台上的假冒劣質品而整治中小賣家,並提高了平台的門檻。這也造成很多白牌產品無法像以前一樣在淘寶低價銷售。非正品不一定就是假貨,同一家工廠生產的產品,被授權後貼牌(例如Walmart)的就是正品;沒有貼牌的就是白牌,對於世界工廠的中國來說,這種工廠太多了。因此拼多多在市場邊緣找到機會,整合被淘寶、京東排除在外的低端商家資源,成功建立起面向下沉用戶的中低端商品供應鏈。

3.拼多多的「Costco加Disney」模式:黃崢說希望因為拼多多,人能夠因為關係,分成一群一群的,甚至每個人都有不同的面。針對不同的群體有不同的一群工廠,在圍繞著這些人,孜孜不倦地優化生產、優化設計。這就相當於拼多多是一個Costco的集合。而當物質生活逐漸滿足之後,希望購物的過程中有更多的樂趣,來拼多多的時候感覺就是要去Disney,是一個很快樂的心態。

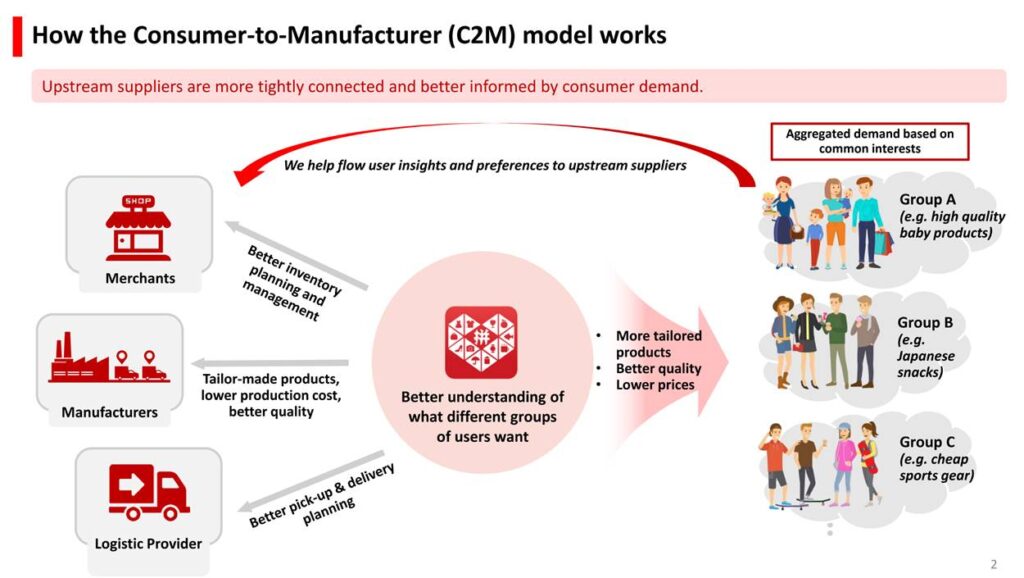

4.拼多多的C2M(Customer to Manufactory,顧客對工廠)模式:C2M模式是對傳統供需匹配方式的顛覆,由過去的預測型生產變成了按照需求訂單生產。拼多多累積足夠多消費資料後,就可以利用數據分析達成以客戶為中心的反向定製,幫助工廠打造出爆品。

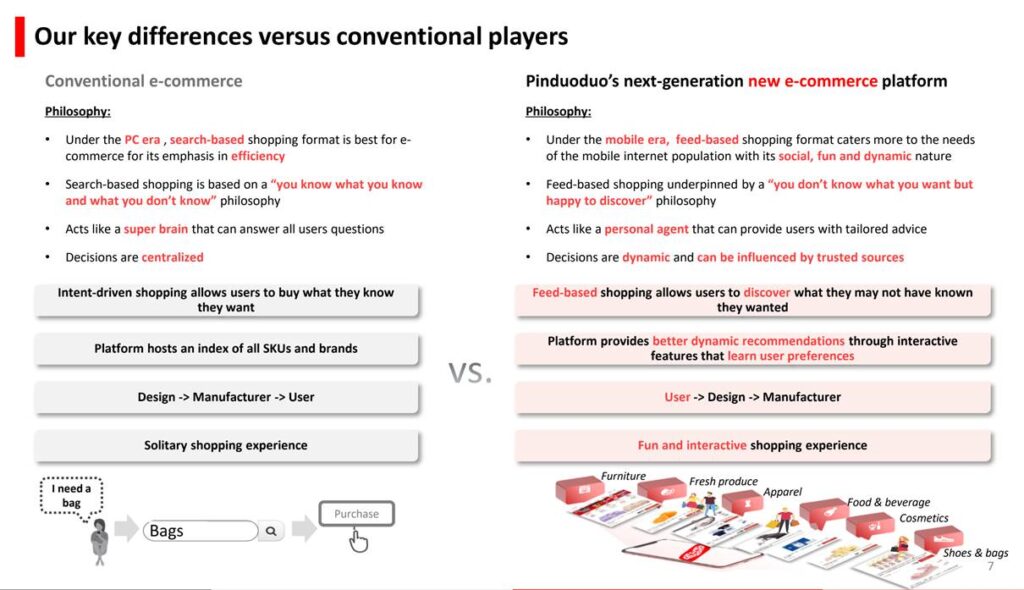

5.拼多多的「貨找人」模式:淘寶用戶找商品的主要途徑是搜索,屬於「人找貨」。而拼多多則更注重匹配,即先將流量集中在重點產品上(例如民生必需品),聚集大規模的用戶後,再根據數據進行反向訂製。拼多多的C2M模式和今日頭條一樣,是屬於「貨找人」,在移動通訊時代,人們上網的場景裡有更多屬於破碎的時間(如廁、用餐前、通勤中),「貨找人」模式更能在這些場景中精準提供消費者所需。

拼多多的競爭優勢:

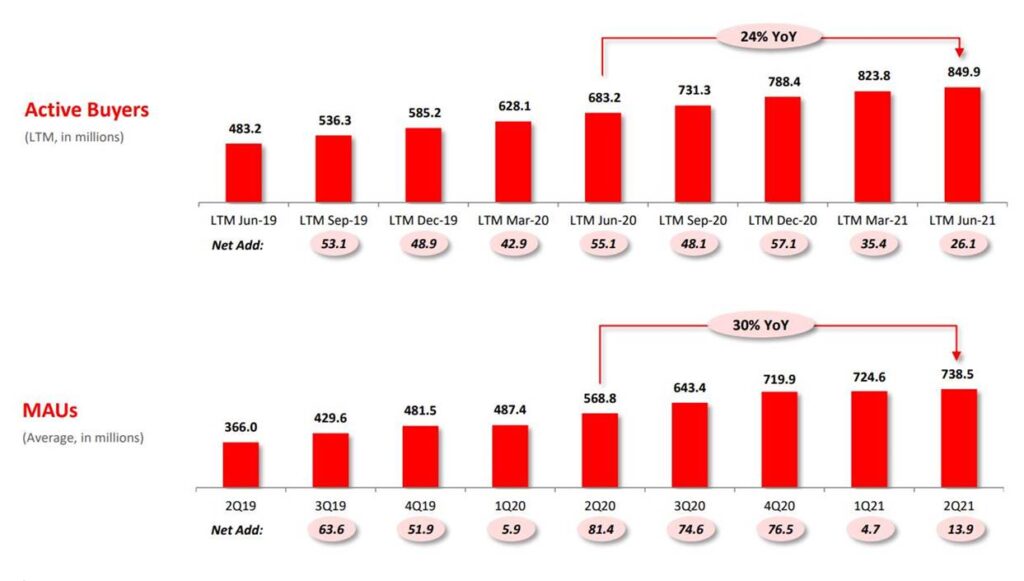

1.快速累積的流量紅利:拼多多透過「社交+拼團」模式,得以極低獲客成本快速裂變累積活躍買家數(Active Buyers)與月活躍用戶數(MAU,Monthly Active Users),雖然隨時間經過流量增速放緩,得靠廣告、贊助爭取曝光,或是靠補貼建立平台形象,並爭取一、二線城市消費者認同。快速累積的流量得以吸引更多商家願意低價提供商品,並因此形成正向循環。

下圖為拼多多年活躍買家數(LTM:過去12個月)與月活躍用戶數趨勢。其中年活躍買家數在2020Q4時曾以7.88億超過阿里巴巴的7.79億,惟2021Q2阿里巴巴以9.12億又超過了拼多多的8.50億。

2.團隊「電商+遊戲」的背景:包括黃崢與陳磊在內,團隊成員多一起經歷過4次創業經驗,其中3次為電商(歐酷、樂其、拼多多)、1次為遊戲(尋夢),這種特殊經歷為電商少有,也使遊戲成分反映在拼多多的平台上。遊戲設計的真諦在於洞悉人性,運用心理學的原理,讓玩家產生求勝慾望,不斷地獲得成就感,來提升玩家的黏性。例如之前的「砍一刀」活動,用戶選擇砍價商品列表中想要的商品,然後分享鏈結給親朋好友,請他們幫忙砍價(每次砍掉的金額隨機)。如果在24小時內成功砍至0元,就可以免費拿到該商品,一旦中途放棄或沒達到目標,就前功盡棄。可想而知,心理學上的一致性會誘使人半夜把親朋好友挖起來幫他砍價。而這也達成拼多多病毒式營銷的目的。

3.「貨找人」的技術:互聯網發展初期的精髓是「搜」,現在則是「逛」。拼多多成員創業前多具有Google、微軟或中國網路公司的工作經驗,擁有大數據分析、人工智慧、機器學習等領域技術。

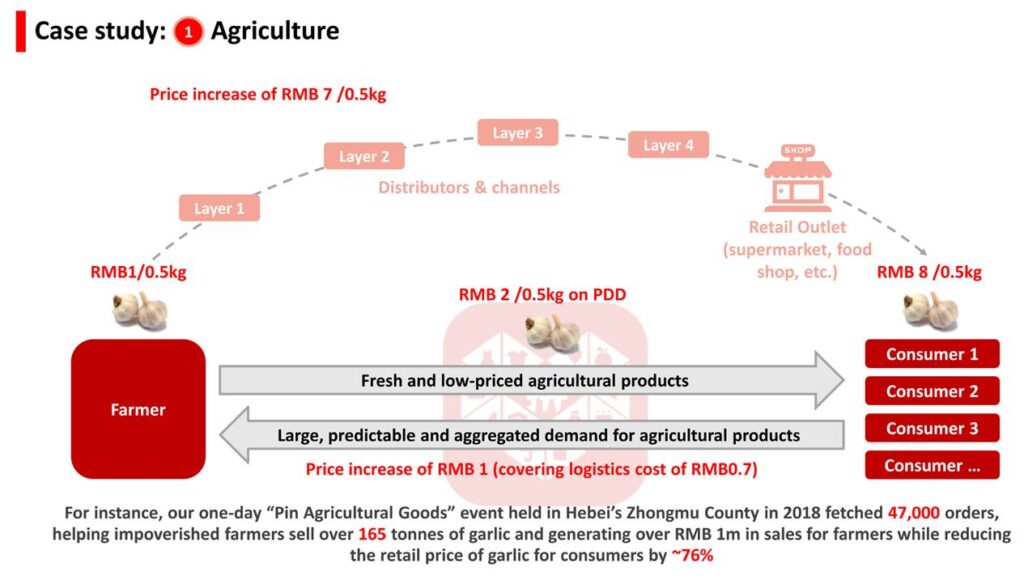

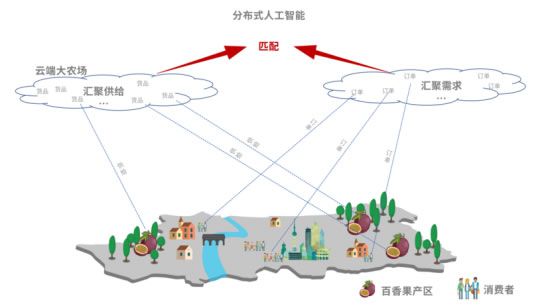

4.農產品的藍海市場:2020年拼多多與農業有關的GMV達到了2,700億人民幣(2019年為1,360億人民幣),佔年成交額GMV 16%,已是中國最大的農產品電商。要將農產品電商化存在幾個行業核心問題:(1)供給端不穩定,農民多靠天吃飯;(2)銷售渠道不暢通;3.物流問題,農產品都是有保存期的。拼多多因為銷量不是問題,直接聯合當地的供銷社,組成聯盟統一供貨。而拼多多的物流則和地方郵政合作,發貨流線直接建立在農地上。

2020年,拼多多用戶平均消費額不到阿里的1/4。為了縮小差距,拼多多除了以百億補貼前進品牌產品與一、二線市場外,正聚焦發展生鮮食品業務。這對拼多多來說是相對的藍海,也是拼多多目前佔據主導地位的一個領域,因為用戶有可能天天會下單。拼多多通過大數據、雲計算和分布式人工智能等技術打造「農地雲拼」模式,使分散的農業產能和分散的農產品需求,在雲端形成一个虛擬的全國市場。拼多多以數字化為依據,在全國範圍内持續投入建設冷凍庫、生鮮冷鏈物流體系等基礎設施,以提高流通效率,並降低損耗。

三、拼多多財務分析

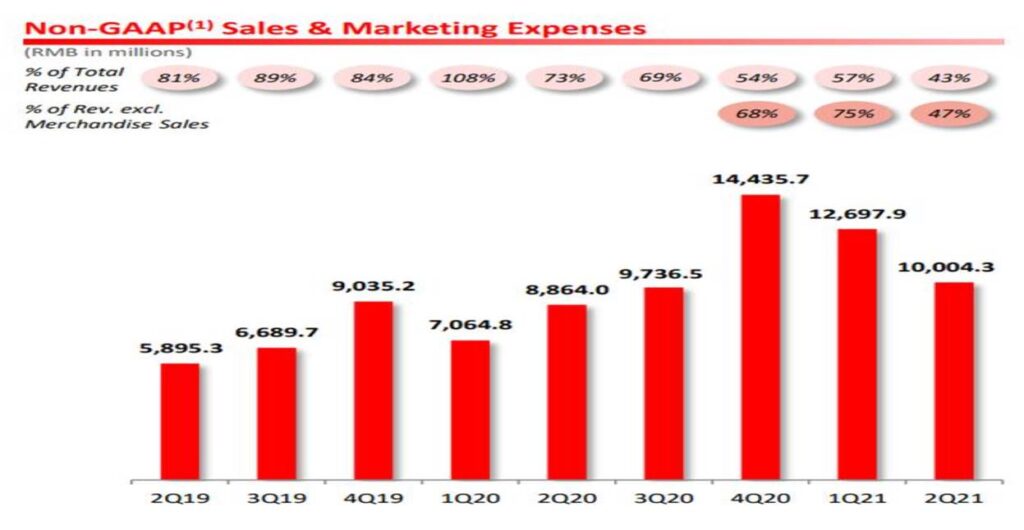

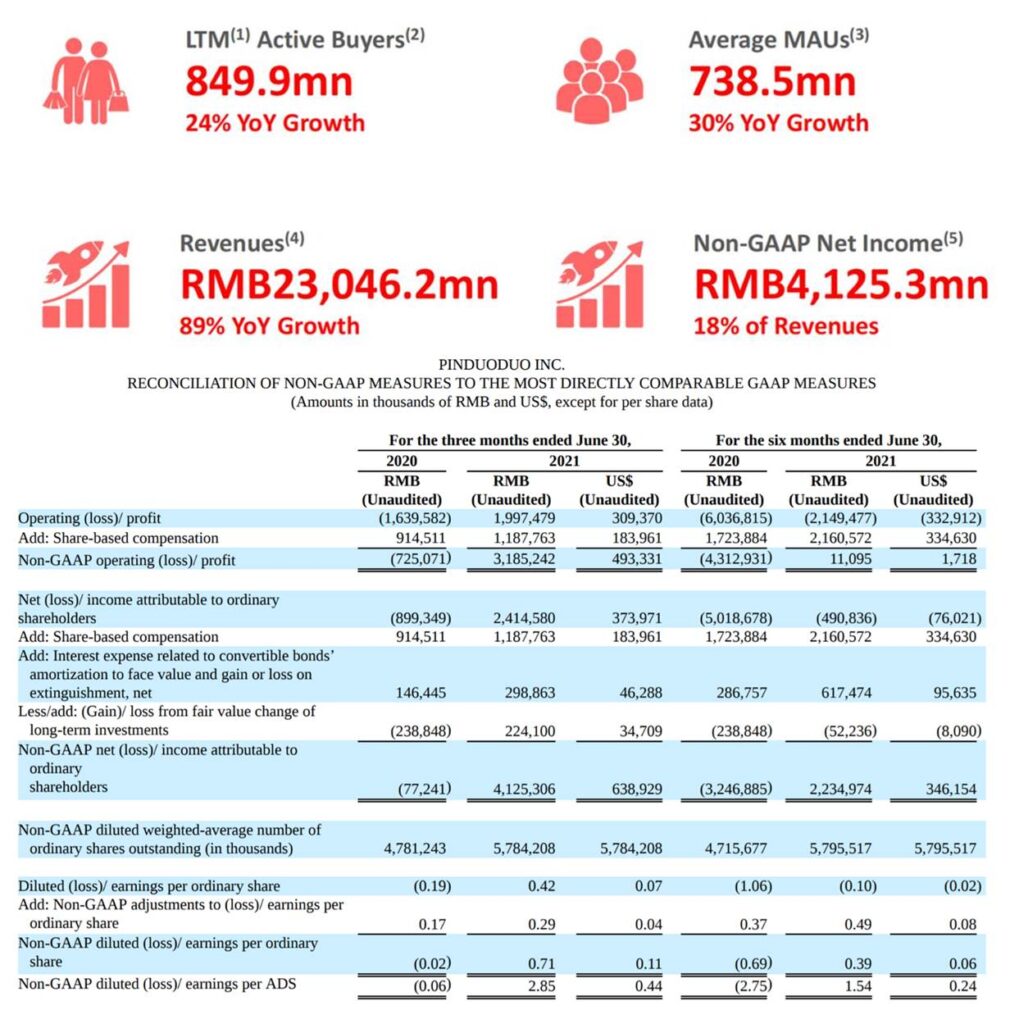

下圖為拼多多2021Q2財報(非通用會計準則):

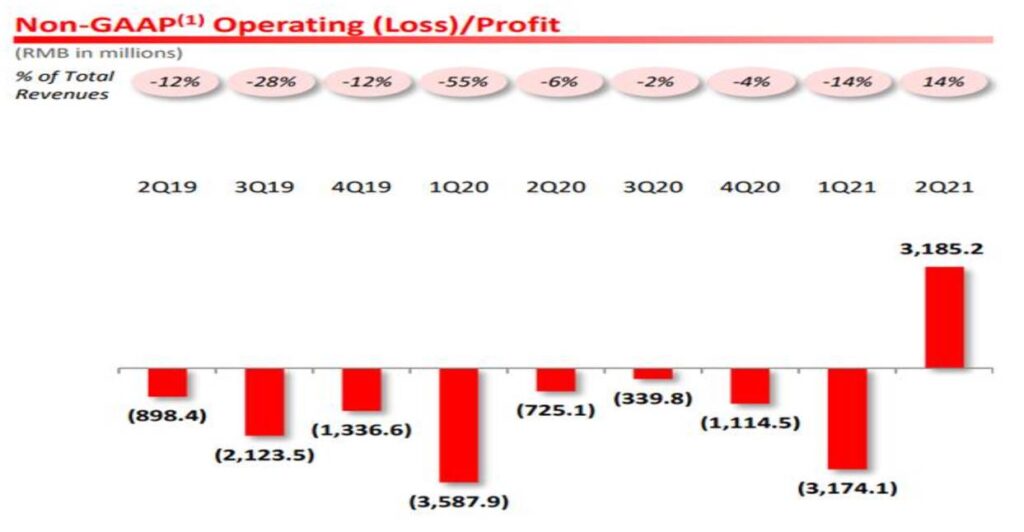

(1)營業利潤:2021Q2為拼多多成立來首度虧轉盈,營業利潤達31.85億人民幣,淨利41.25億人民幣。

(2)營銷費用:這項目在燒錢(補貼或廣告)以獲取流量的電商公司中被關注,尤其拼多多持續進行百億補貼的活動。2021Q2拼多多的營銷費用為100億人民幣,較上一季度減少21%。拼多多為了實現盈利,大規模壓縮成本和費用,導致營收和用戶增長雙雙放緩。