1.台灣經濟發展初期,金融穩定為重要的政策目標,至1990年開放新設銀行前,銀行設立處於高度管制狀態。因此只有日據時代留下之省屬行庫(台銀、彰銀、一銀、華銀、土銀、合庫)、原先於大陸設立、後於台灣復業的銀行(中國國際商業銀行、交銀、上海商銀、中國農民銀行、中央信託局),以及後來選擇性核准之少數銀行(僑資銀行如世華銀、市立銀行(台北銀行、高雄市銀行)、中國輸出入銀行、中小企業銀行(台灣企銀、台北企銀、新竹企銀、台中企銀、台南企銀、高雄企銀、花蓮企銀、台東企銀)等),絕大多數屬於公營銀行。至於外商銀行分行之設立早於新銀行之開放,不過在營業範圍與分行數量均有限制。

政府於1991-92年核准共16家新設銀行(萬通、大安、聯邦、中華、遠東、亞太、華信、玉山、萬泰、泛亞、中興、台新、富邦、大眾、寶島、安泰),爾後陸續輔導信託投資公司、信用合作社轉制為銀行,而公營銀行也陸續進行民營化。

2001年政府訂定金融控股公司法,開放設立金融控股公司,容許跨業經營銀行、證券及保險等業務,以擴大經營規模,提升競爭力。華南金控、富邦金控、開發金控、國泰金控、中信金控、永豐金控、玉山金控、元大金控、台新金控、新光金控、兆豐金控、第一金控、日盛金控、國票金控、臺灣金控、合庫金控等16家金控陸續成立。註:富邦金預計2022年初完成併購日盛金,為「金金併」首例。

2.1992年開放設立新銀行時,時任華南銀行副總經理的黃永仁(1941-),號召銀行圈專業經理人、傳統產業投資人,成立了玉山銀行。也是台灣開放民營銀行設立時,唯一不具財團或官方背景的銀行。首任董事長林鐘雄(1938-2006)。2001年林鐘雄出任證交所董事長,由原任總經理黃永仁出任董事長、侯永雄升任總經理。

2002/1/28玉山金控(代號2884)掛牌上市,以股份轉換方式控有玉山銀行、玉山票券、玉山證券。2002/10成立玉山創投;再以換股方式先後將玉山投信、玉山保經納為玉山金子公司。2006年將玉山票券併入玉山銀行;2008年將玉山投信以5.23億賣給施羅德。2016年玉山保經併入玉山銀行。

3.2003/12玉山銀以42.8億向華新麗華購買現台北總行;2018年玉山銀以60.88億向冠德購得地上權(50年,由冠德於2014年標得國防部地上權),預計將成為玉山銀第二企業總部大樓。

4.2008年玉山金前總經理侯永雄退休,由玉山金原策略長黃男州(1965-)接任總經理,並創下台灣最年輕總經理的記錄(43歲)。2020年黃男州升任玉山銀行董事長;總經理一職由原玉山金財務長陳美滿升任;玉山銀行總經理則由前玉山金控策略長陳茂欽升任。

5.2004年玉山銀以133.68億向金融重建基金(RTC)標下高雄企銀(60家分行);2011年玉山銀以18.6億合併竹南信用合作社(10個營業據點);2012年玉山銀以1.1億合併嘉義第四信用合作社(4家分行)。

6.2012年新加坡分行、東莞分行開業;2013年轉投資柬埔寨「聯合商業銀行」(Union Commercial Bank PLC.)70%股權(2017年100%持股);2015年越南同奈分行開業;2016年緬甸仰光分行、澳洲雪梨分行、中國子行及深圳分行開業;2017年東京分行開業;2018年澳洲布里斯本分行、廣州分行開業。

二、玉山金業務內容

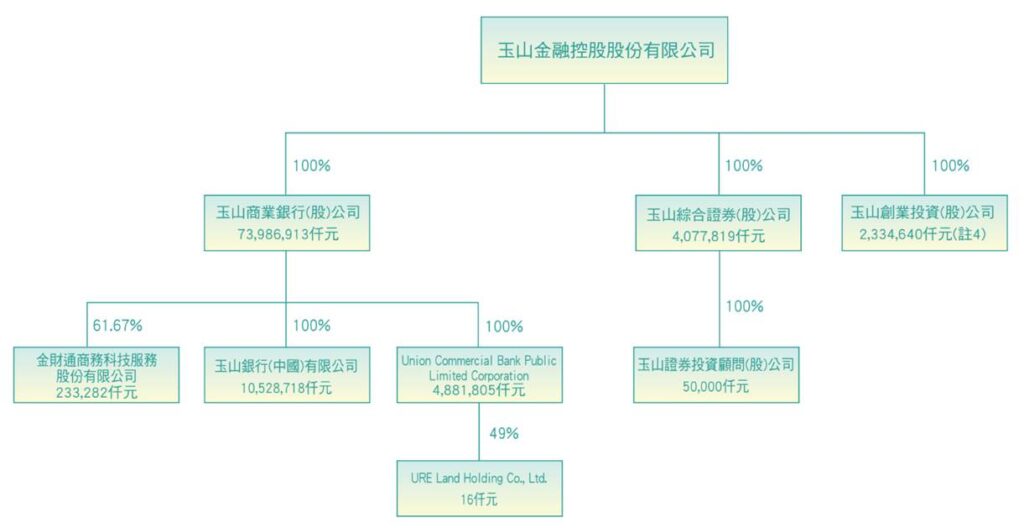

1.玉山金控股架構

玉山金目前業務分為銀行、證券與創投三塊,銀行佔2021年上半年獲利的86.5%、證券佔8.9%、創投佔4.6%。公司目前無壽險公司,也暫無併購壽險公司計畫,而是由玉山銀兼營保代業務,與其他壽險公司策略聯盟合作。

2.玉山金現況

3.玉山金海外布局

三、玉山金財務分析

1.玉山銀行資產

玉山銀主要有以下4項資產:

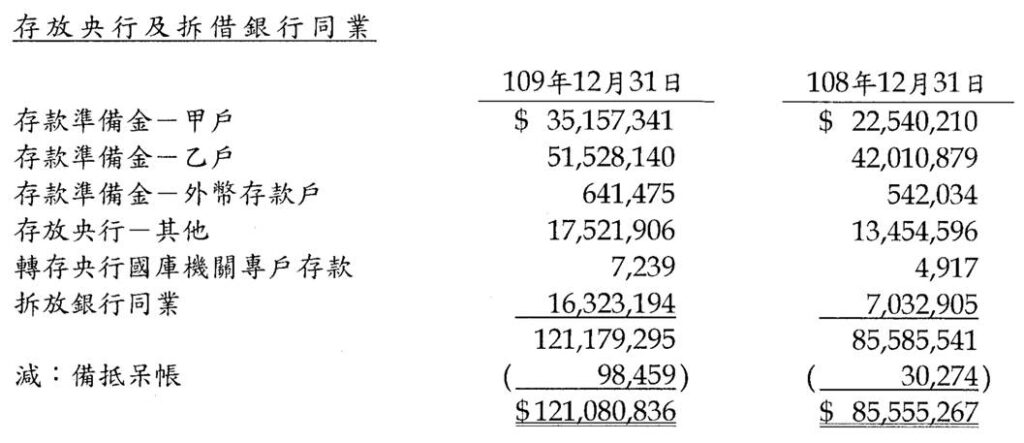

(1)存放央行及拆借銀行同業:各種存款依性質按規定提撥準備(例如定存5%),存於央行之準備金帳戶分為甲戶(往來戶、不計息)與乙戶(計息戶)。乙戶為應提準備的55%,並按存款性質計息。乙戶不可如甲戶充當每日的週轉金,只能於每月準備金調整時調整帳戶金額(類似定存性質)。

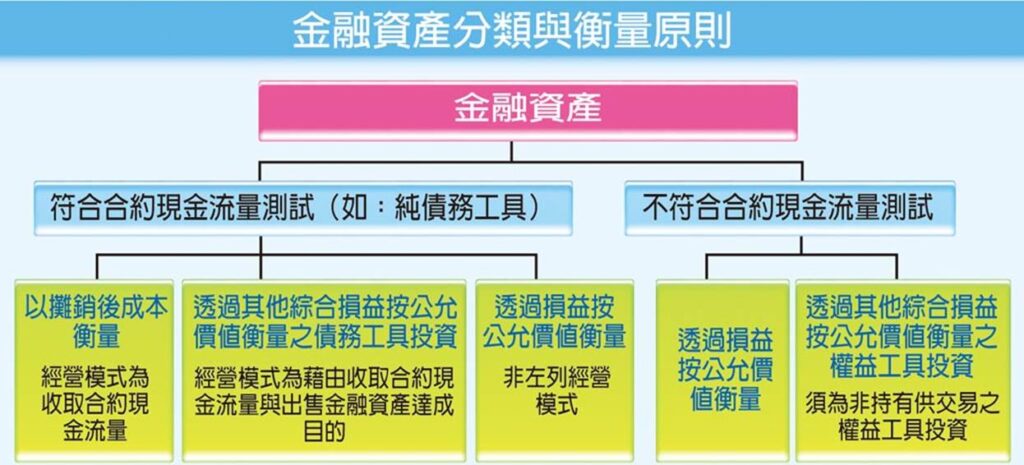

(2)「透過損益按公允價值衡量之金融資產」、「透過其他綜合損益按公允價值衡量之金融資產」、「按攤銷後成本衡量之債務工具投資」:為依IFRS 9(金融資產,取代IAS 39)規定之分類。IFRS 9將金融資產分成三大項:a.(指定或強制)透過損益按公允價值衡量之金融資產(簡稱 FVPL,Fair value through profit or loss);b.(指定或強制)透過其他綜合損益按公允價值衡量之金融資產(簡稱FVOCI,Fair Value Through Other Comprehensive Income);c.按攤銷後成本衡量之金融資產(簡稱AC,Amortized cost)。

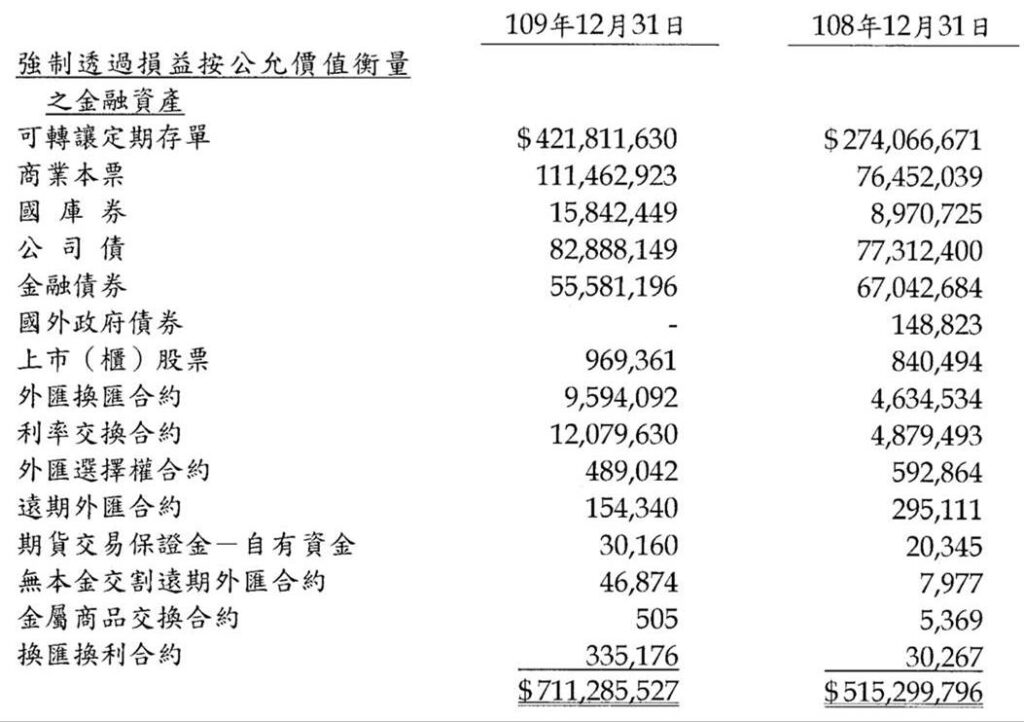

a.透過損益按公允價值衡量之金融工具

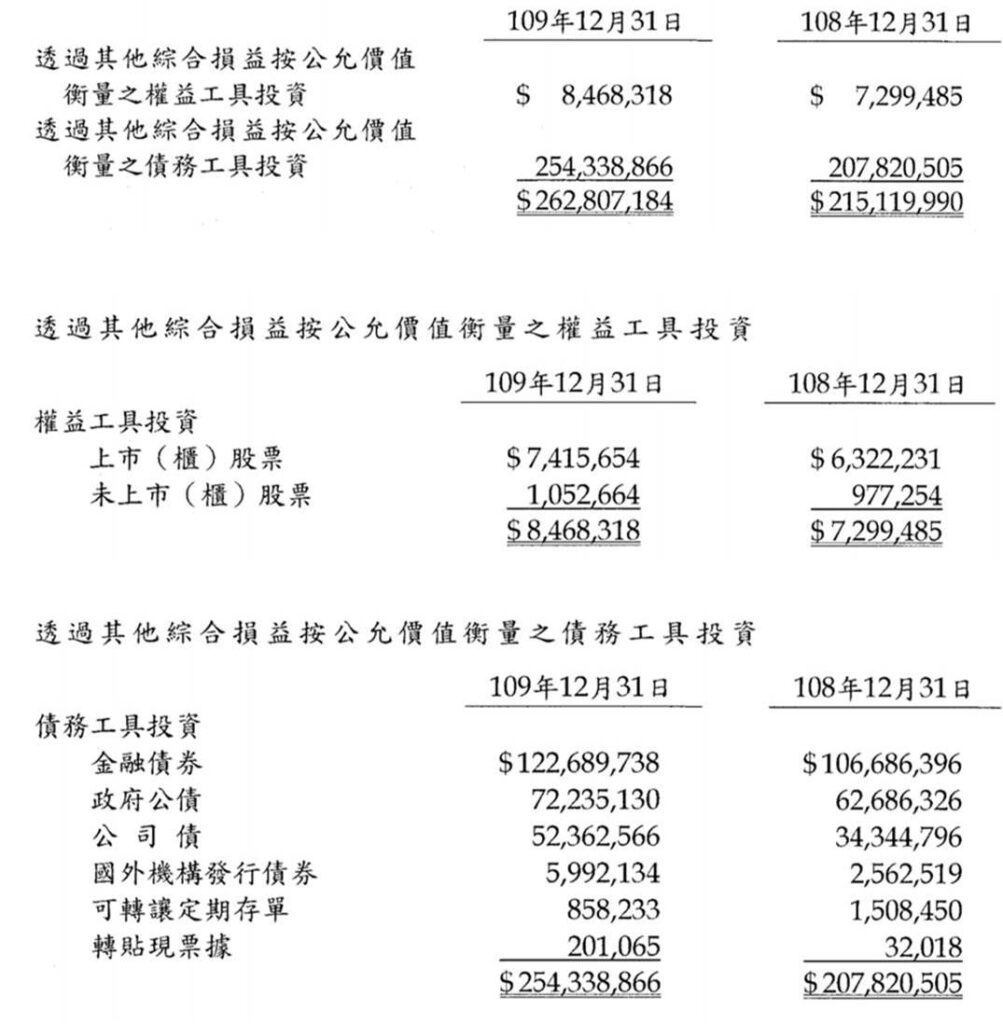

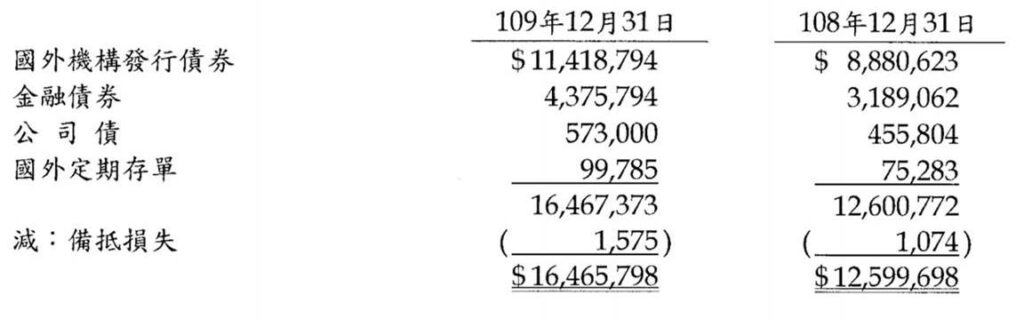

b.透過其他綜合損益按公允價值衡量之金融資產

c.按攤銷後成本衡量之債務工具投資

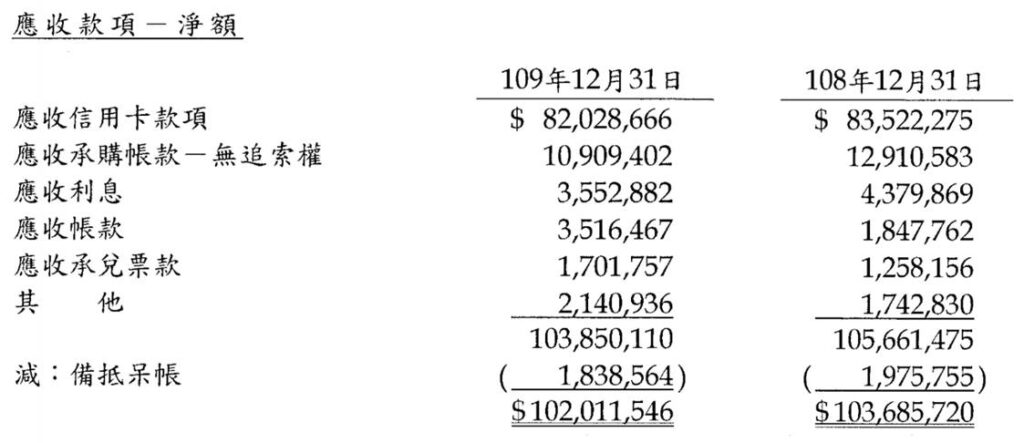

(3)應收款項:主要為應收信用卡款項,以及應收承購帳款-無追索權(由銀行承擔買方的信用風險)。

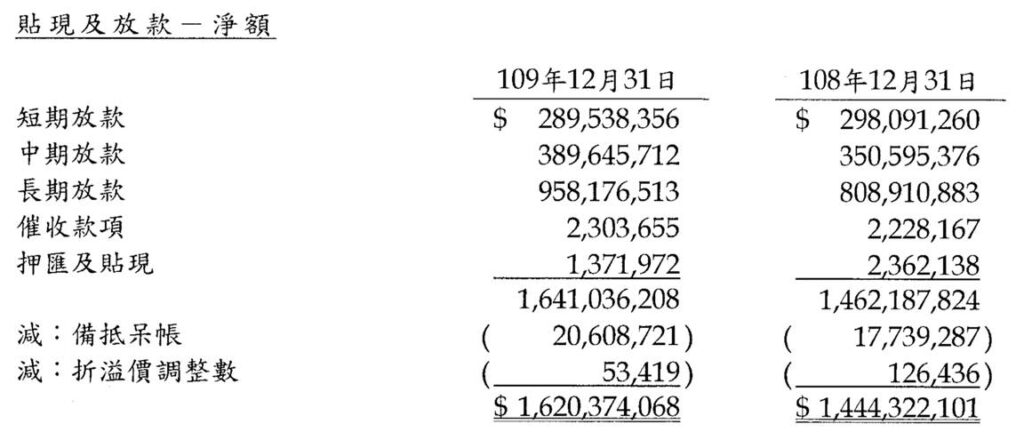

(4)貼現及放款:主要為銀行長短期放款、押匯及貼現

2.玉山銀行負債與權益

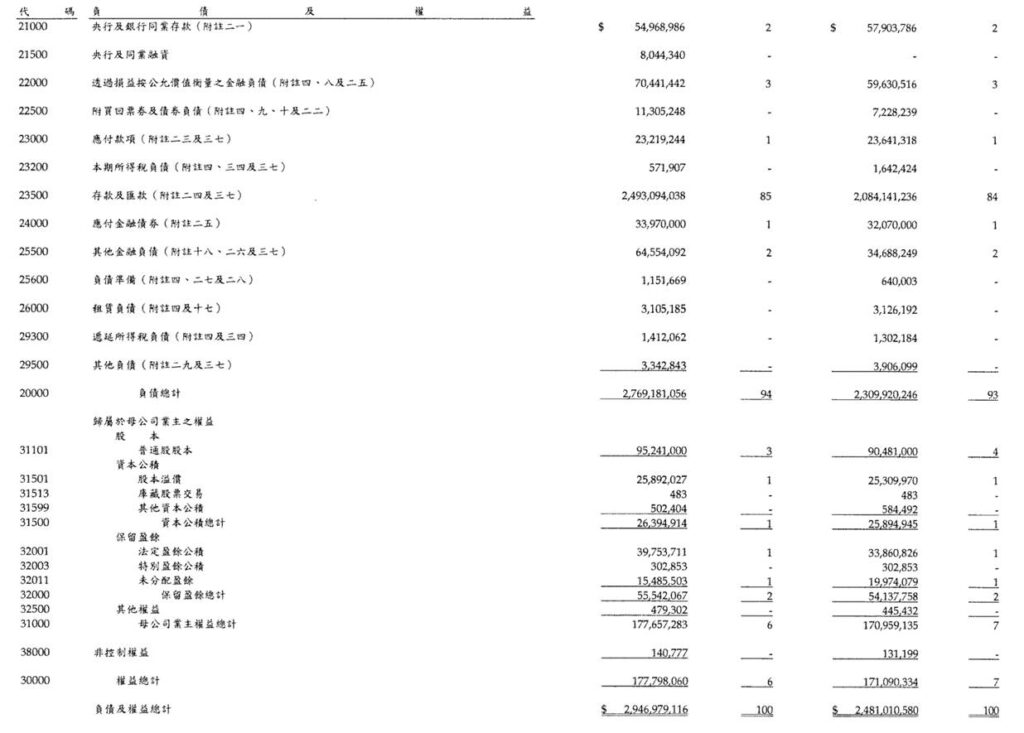

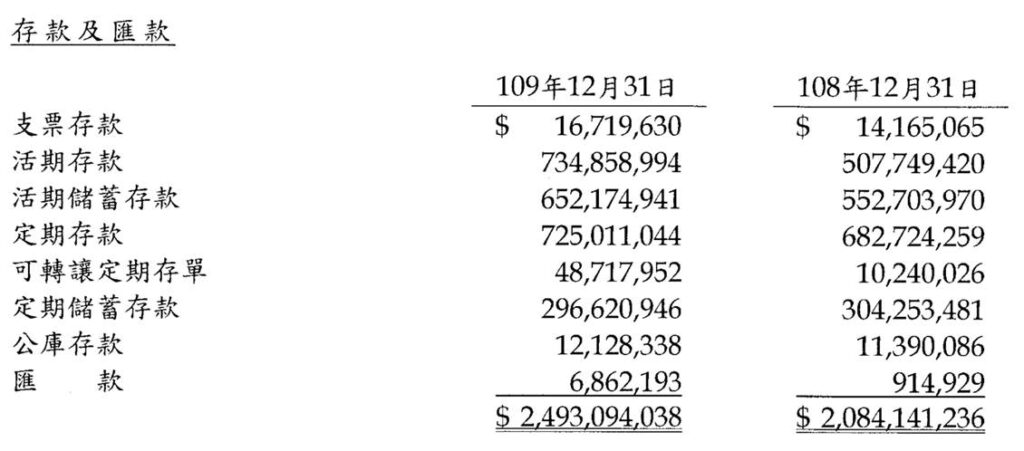

(1)玉山銀主要負債為存款及匯款,佔整體負債的90%(2010年底)。匯出匯款的資金,同樣來自客戶,屬於銀行內部過渡科目,性質與存款相同。匯出匯款會計分錄:借:活期存款、貸:匯出匯款

(2)玉山銀股本952億。玉山銀資產總額為2.95兆,負債比率94%(2010年底)。

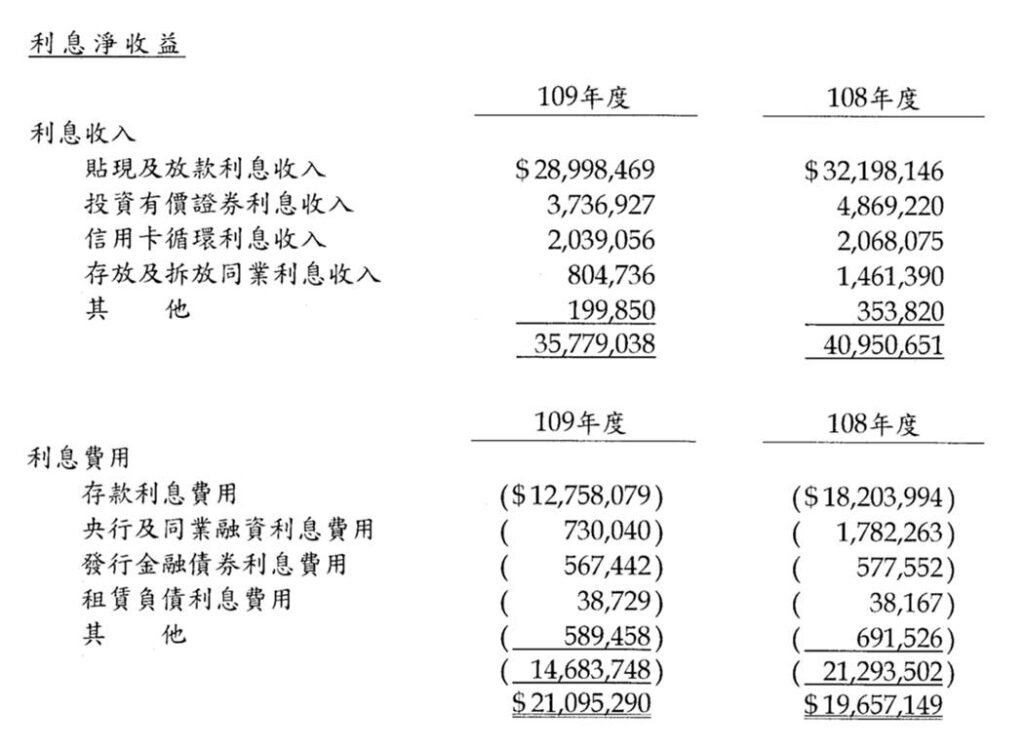

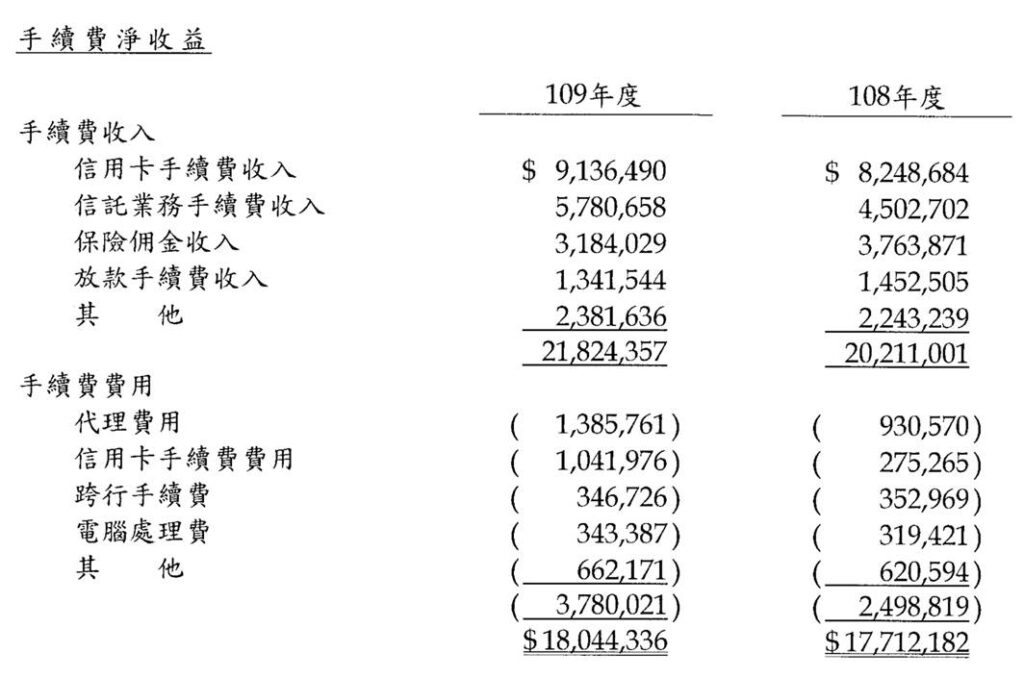

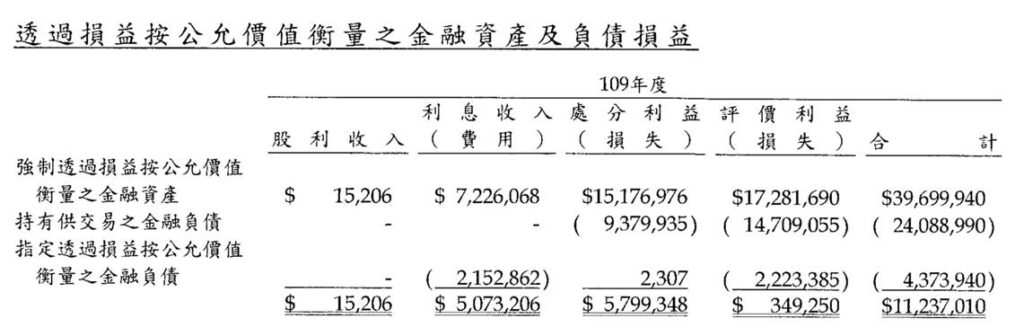

3.玉山銀損益

銀行主要收益來源有三:利息(利息淨收益)、手續費(手續費淨收益)、投資(透過損益按公允價值衡量之金融資產及負債損益)。玉山銀2020年淨收益為531億,其中利息淨收益佔40%、手續費淨收益佔34%、透過損益按公允價值衡量之金融資產及負債損益佔21%。

(1)利息淨收益

(2)手續費淨收益

(3)透過損益按公允價值衡量之金融資產及負債損益

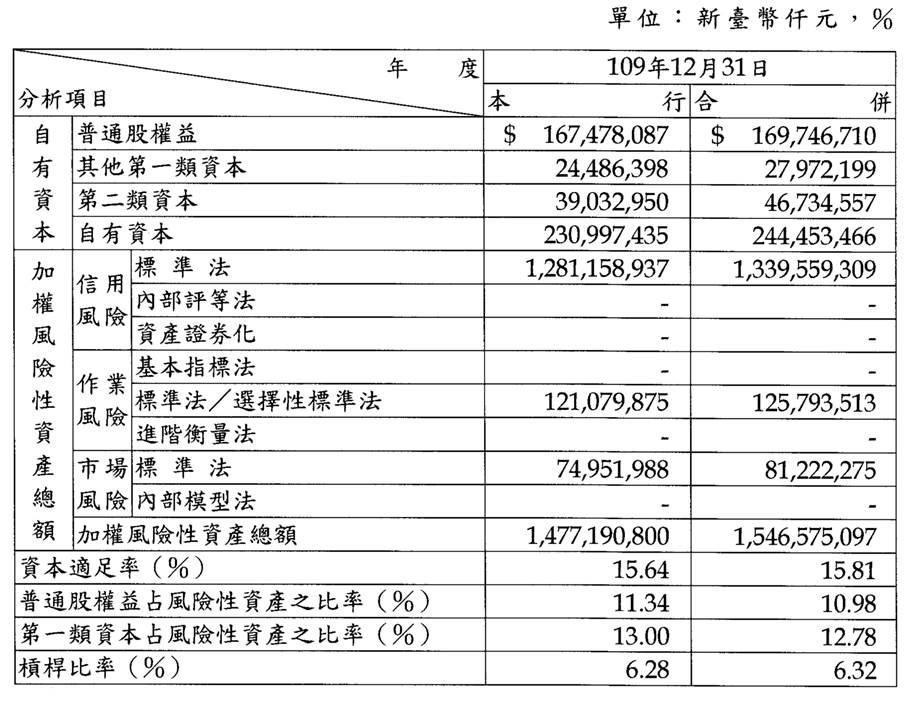

4.玉山銀資本管理

巴賽爾協定第三版(Basel III)在2010年由位於瑞士Basel的國際清算銀行(Bank for International Settlements)所制定。在Basel III下,存款機構必須計算與監控4個資本比率:

(1)總風險基礎資本比率(total risk-based capital ratio),即資本適足率

=第一類資本淨額及第二類資本淨額之合計數額除以風險性資產總額

(2)普通股權益占風險性資產之比率(common equity tier 1 risk-based capital ratio)

=普通股權益第一類資本淨額除以風險性資產總額

(3)第一類資本占風險性資產之比率(tier 1 risk-based capital ratio)

=第一類資本淨額除以風險性資產總額

(4)槓桿比率=第一類資本淨額除以暴險總額

根據「銀行資本適足性及資本等級管理辦法」規定:普通股權益比率不得低於7%;第一類資本比率不得低於8.5%;資本適足率不得低於10.5%;槓桿比率不得低於3%。

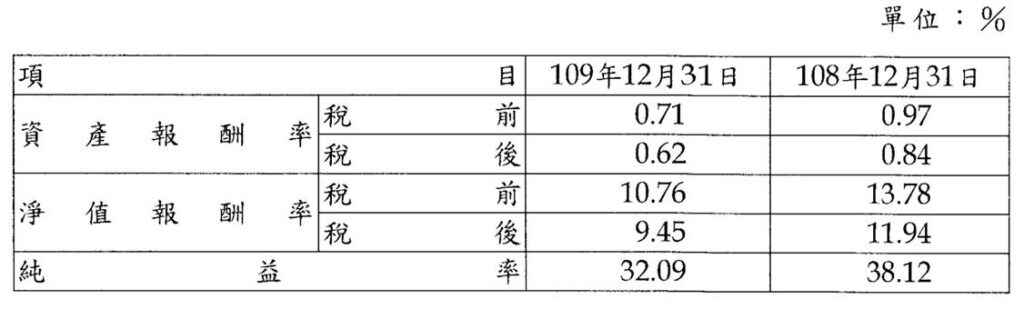

5.玉山銀獲利能力

6.玉山金獲利能力

四、結論

研究金融股,我一直有個疑問,那就是研究其他產業、其他公司時,都可以先將財務數字暫時拋開。對,財務數字很重要,它可以用來佐證許多東西,產品有沒有競爭力,毛利率會說話;管理有沒有到位,營業費用會說話;我也認同「從ROE出發」是從大海中撈針的一個好起點。但是對於絕大多數公司來說,如果研究的夠深入,就算先把財務數字「蓋掉」,都還是可以用文字來形容公司的競爭力、商業模式、護城河…。等等

但碰到金融股似乎就沒轍了,用Google、Youtube搜尋「金融股」、「玉山金」,出來的結果十之八九是「存股」,而內容更幾乎全都是財務比率分析:ROE、ROA、呆帳率、殖利率。你很少聽見上述用「文字」來形容一家金控公司、一家銀行的競爭力在哪的分析,對吧?或是舉個例子,巴菲特、查理孟格、李彔不約而同都看好美國銀行(BOA):美國銀行是波克夏僅次於蘋果的第二大持股;是Daily Journal第一大重倉股(Daily Journal僅持有5檔股票);也是李彔喜馬拉雅基金僅有的6檔股票之一。究竟他們看上了美國銀行的哪一點?財務分析鐵定少不了,執行長Brian Moynihan的管理一定也給了他們信心,但只有這樣嗎?鐵定不止,只能怪自己道行不夠…,誰能告訴我答案?

金融股、銀行股、或是金控股…,一方面是很無聊的行業,傳統基本上就是賺利差,就好像電影「大賣空」裡頭所演,在CDO等新金融商品被發明出來前,銀行真的很無聊…,但一不無聊結果就出亂子…。又因為銀行管理稍一不慎,就可能引起傳染效應(即使現今環境已不容易出現擠兌了)影響經濟發展。金融海嘯的殷鑑不遠,所以金融業又是一個被高度管制的行業,以銀行來說,屬於特許行業,受主管機關(銀行局)與央行的諸多限制,加上資本適足率等規定,這些限制應該也是金融業比較難以用文字來敘述其競爭力的一個原因。

但另一方面,銀行業又是一個值得長期投資的好行業。巴菲特幾次在致股東信中提及對銀行商業模式的看法,他很驚訝銀行業在同質化程度高的競爭下,還有如此高的盈利能力,而這些盈利能力來自客戶的黏性,以及對客戶渾然不覺的收費。由於銀行高槓桿的商業模式,只要在資產端不做蠢事,能夠遠離不良貸款,銀行就是一門非常好的生意。以台灣15檔金控股為例,今(2021)年上半年全數獲利(因資本市場多頭,所以證券、壽險業務為主的金控漲幅超過以銀行業務為主的金控),加上低股價、低股價波動度、不錯的殖利率,難怪是存股族的最愛。

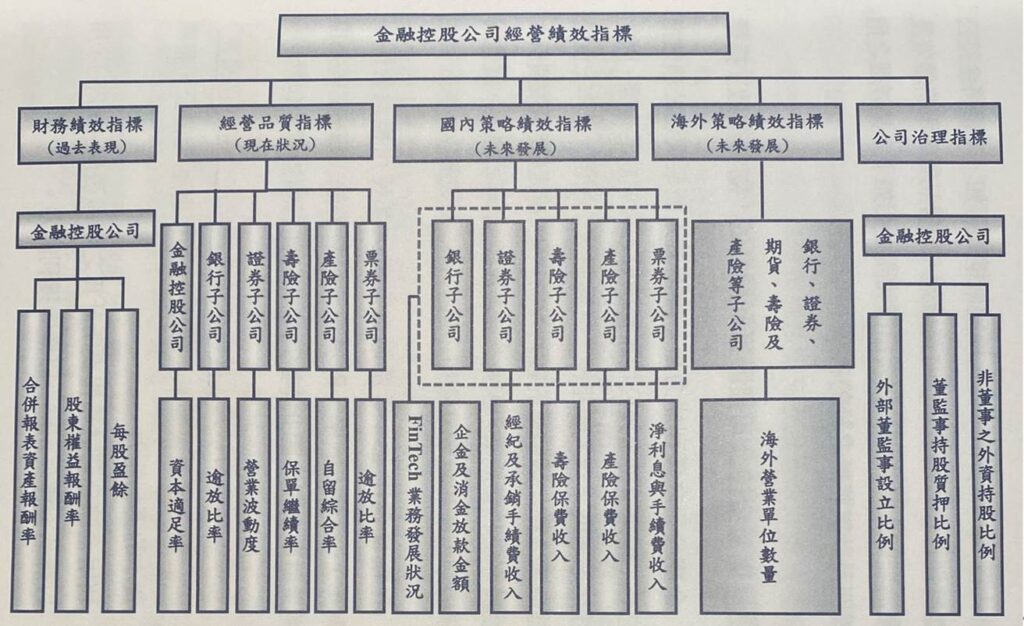

回到能否用文字來形容一家金控公司競爭力的問題,為了能獲得解惑,我還上網買了一本「金控公司評比」,緒論中看到「一家金控公司的表現不僅只有財務面而已,還應有其他構面」、「現有金控評比方式策略因素未被考慮」…,讓我一度以為找到知音,到往後越來越看不下去。這本書用5個指標來評估台灣金控公司:財務績效指標、經營品質指標、國內策略績效指標、海外策略績效指標、公司治理指標,每項指標各有其衡量的內容,然後根據15家金控公司的表現給予計分,最後加總再給予總成績。我已經決定將這本書丟掉了,原因之一是它美其名說要兼顧金控公司的品質、策略,最後還是一樣全用財務指標來「塘塞」。第二,它每項指標下選用項目的有點讓人啼笑皆非(如下圖所示,我當作紀念):

舉2個例子就知道問題出在哪了,證券子公司只用了一個「營業波動度」,所以一家證券公司去年賺50億、今年只賺了15億,就會比不上另一家去年、今年都賺5,000萬的證券公司?此外金控公司的海外策略,就以海外營業單位數量決高下?只能說作者就真的是象牙塔裡的老學究啊!