一、Visa歷史

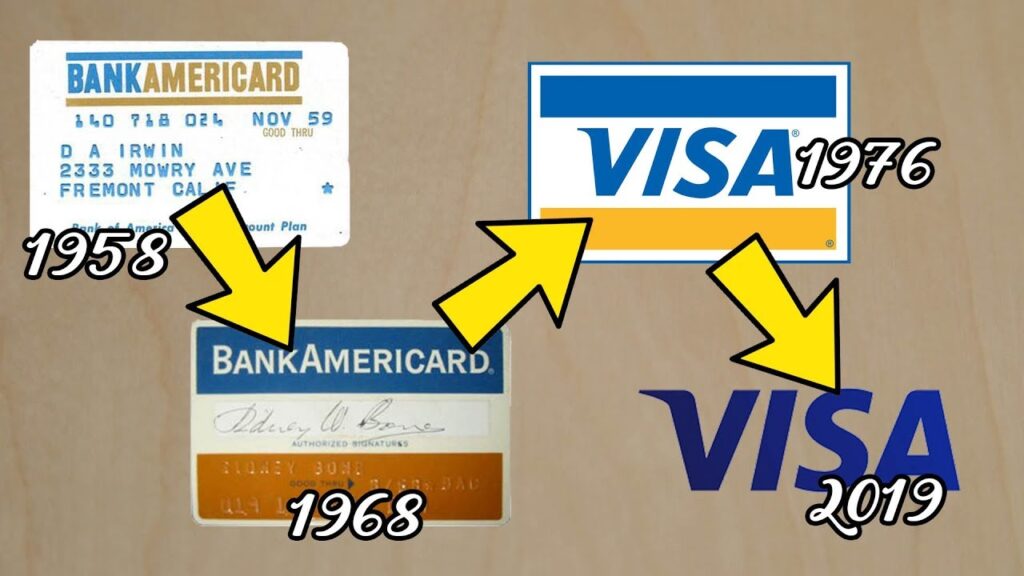

1.美國銀行(Bank of America)於1958年推出「美國銀行卡」(BankAmericard)的信用卡計畫。當時市場上已經有不同的商店推出各自信用帳戶的卡片,如西爾斯百貨(Sears)、美孚石油等。但消費者得攜帶多張卡片出門,也得繳不同商店的帳單,雖然有幾家銀行嘗試發行通用的信用卡,但都沒能成功。美國銀行的Joseph P. Williams(1915-2003)與其團隊研究了幾家失敗銀行的例子,覺得可行,就說服美國銀行於加州的Fresno推出BankAmericard。Frenso之所以雀屏中選,是因為其人口大到足以讓信用卡計畫有效運作;同時人口又不會大到無法控制其開辦的成本。在推出BankAmericard計畫的前幾個禮拜,美國銀行就已經寄出數萬張未經請求、已可使用的信用卡給潛在消費者。

2.然而BankAmericard剛推出時被證明是災難性的,因為拖欠帳款的比例高達22%(而非原先預期的4%);更嚴重的是偽卡事件層出不窮,這使得1959年美國銀行因推出BankAmericard而虧損了880萬美金(若加計廣告等其他費用則高達2,000萬美金),Williams被迫離職。美國銀行研究BankAmericard計畫認為仍大有可為,在成本控制以及寫道歉信給消費者說明偽卡等後,BankAmericard於1961年首度獲利。之後幾年美國銀行刻意保持低調,避免吸引競爭者投入,直到1966年加州的4家銀行,才組成了萬事達卡(Mastercard)的前身ICA(Interbank Card Association)來和BankAmericard競爭。

3.美國直到1994年起才開放允許銀行跨州設置分行及以購併方式跨州經營,因此一開始美國銀行只打算在加州境內推廣BankAmericard。但1966年為因應ICA所推出的Master Charge產品的競爭,美國銀行決定向其他各州授權BankAmericard;1960年代晚期,美國銀行也開始向一些國家授權,但在各國家有各自的名字,例如在日本稱為「住友卡」(Sumitomo Card)、在英國稱為「巴克萊卡」(Barclay Card)、在法國稱為「藍卡」(Blue Card)、在加拿大稱為「X支付卡」(Chargex)。

4.Dee Hock(1929-)一開始在國家商業銀行(National Bank of Commerce),從事美國銀行(BOA)所授權的BankAmericard信用卡業務。他認知到有必要在美國銀行以外設置一個獨立的新組織來管理全國、乃至全球的信用卡業務,最後成功說服美國銀行放棄了對BankAmericard的控制,於1970年創建了NBI(National Bank American Incorporation);1974年創建了新的國際性組織IBANCO(the International Bankcard Company)。1976年在美國的NBI改名為Visa USA、IBANCO改名為Visa International Services Association,同時各種產品的名稱也改為統一的Visa。

5.Visa於2008/3/18於紐約證券交易所以每股44元掛牌上市(代號V,為至當時為止的最大上市案),原來的Visa由4間獨立的公司在運作,IPO時Visa國際、Visa美國、Visa加拿大進行重組,於上市前一起併進新成立的Visa Inc.。而Visa歐洲則於2016年才併進Visa Inc.。

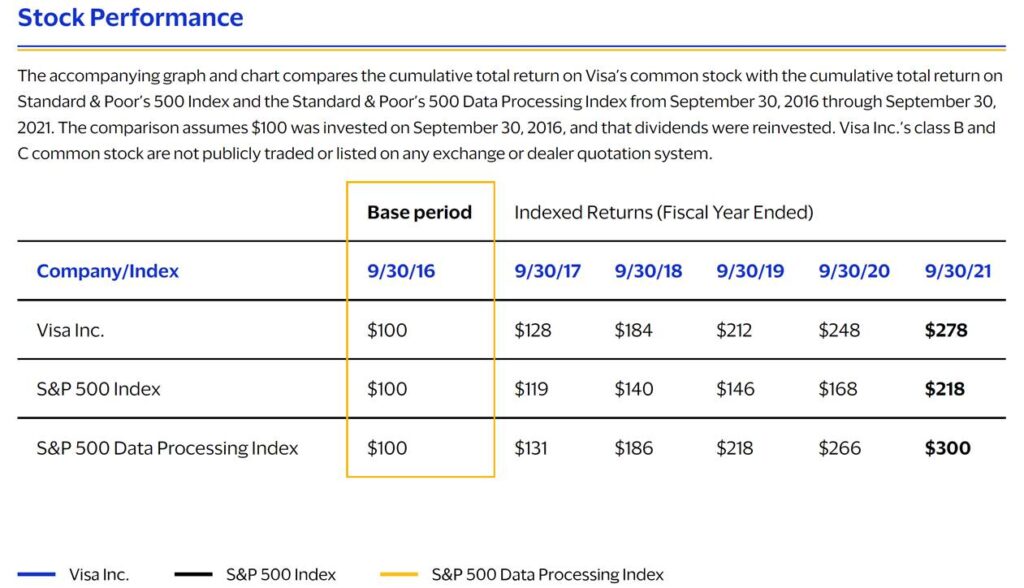

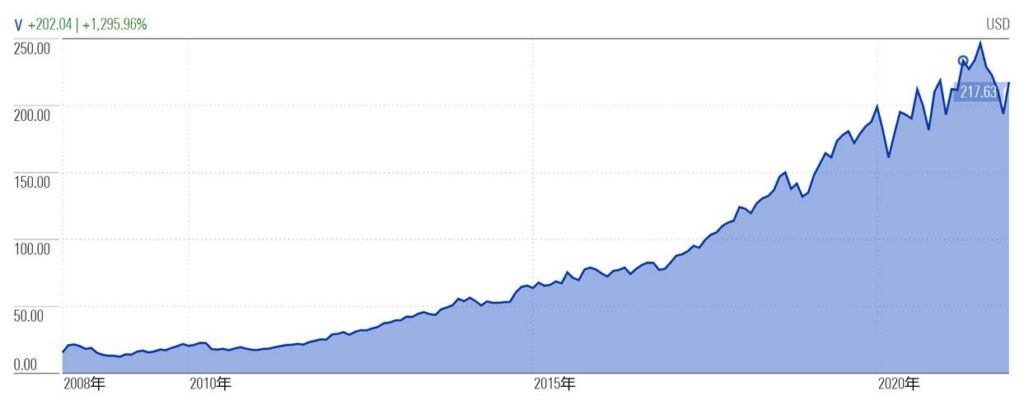

假設於Visa上市時以44元買進1股,會因為Visa於2015年進行1對4的股票分割而成為4股,以2021/12/21的收盤價217.96計算共值871.84美金,持有14年的平均複合報酬率為23.77%,外加歷年共30.96美金的股利。

二、Visa業務

Visa在年報中開宗明義指出,Visa不是一家金融機構,而是家處理支付的科技公司。因為Visa並沒有發行信用卡、沒有提供信用,也沒有對Visa的持卡人設定利率或費用,Visa的收入也並不因承擔信用風險而來。只是Visa的客戶大多是金融機構。

1.信用卡支付處理流程

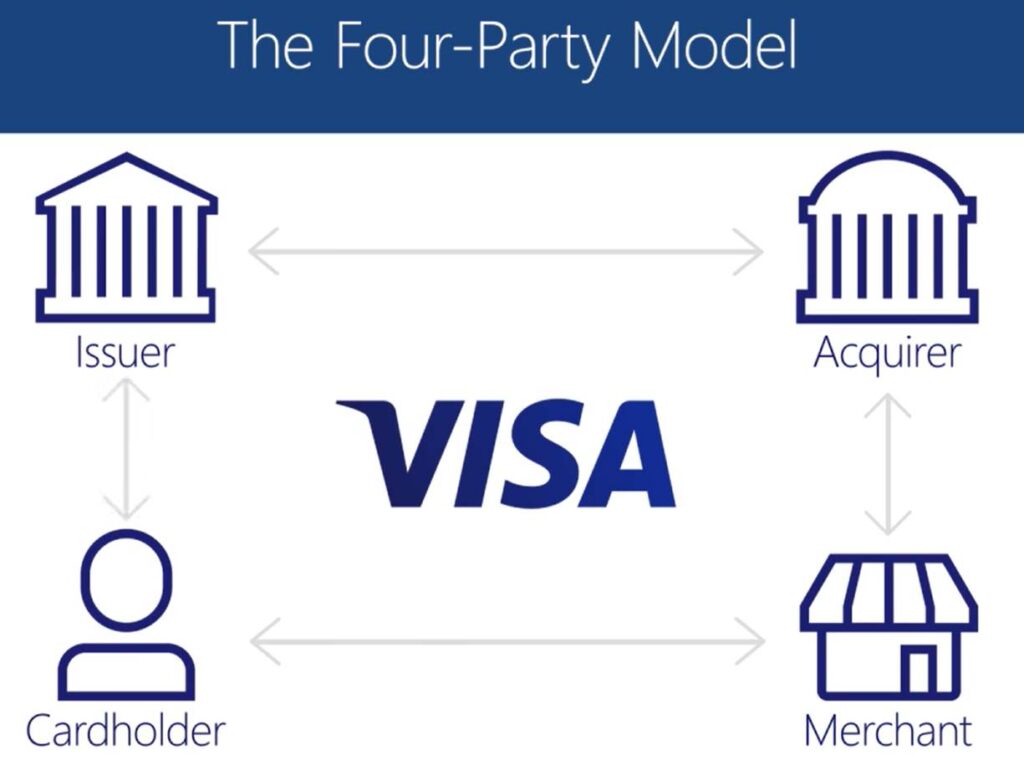

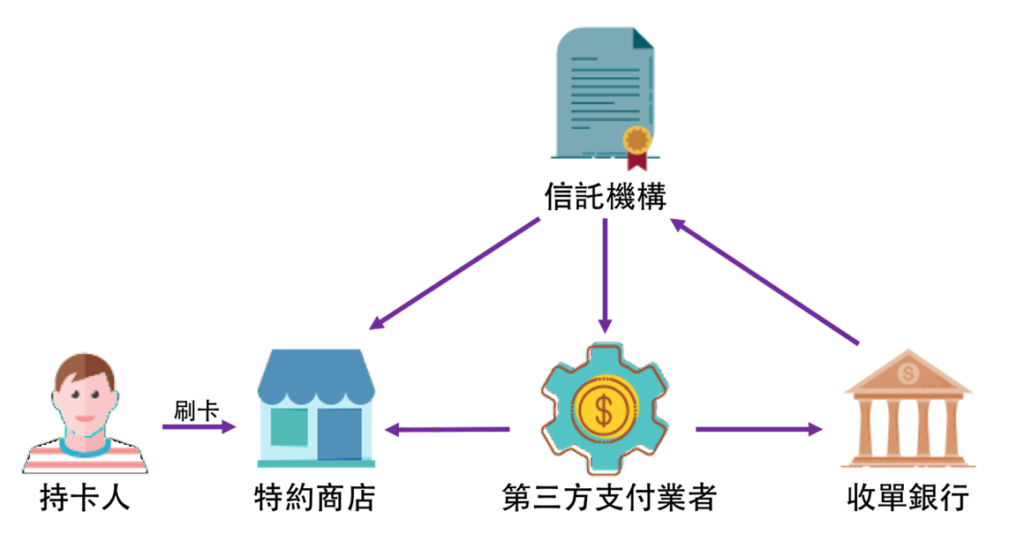

(1)Visa有所謂的「The Four-Party Model」:

a.發卡行(Issuer):發行信用卡的銀行,提供持卡人信用額度並承擔信用風險。發卡銀行除了在持卡人刷卡消費時,可以向收單行收取交換費(Interchange fee,詳後述)外,尚可向持卡人收取滯納金與循環利息(如果有的話)。

發卡行會與特定發卡組織合作,由其處理交易授權、清算服務。國際有六大發卡組織:Visa、萬事達卡、JCB、美國運通、UnionPay中國銀聯、Discovery。另台灣也有像發卡組織一樣的單位,叫做「聯合信用卡中心」,主要處理國內的交易授權、清算等業務。這些發卡組織除美國運通外不直接發行信用卡,所以Visa不提供信用、不承擔信用風險。事實上Visa不是金融公司,而是一間處理支付的科技公司。

b.持卡人(Cardholder);

c.商家(Merchant):也就是收單行的特約商店;

d.收單行(Acquirer):提供刷卡機(除實體收單外,尚有網路刷卡、QR Code收單、行動刷卡機等)給特約商店,負責處理刷卡交易的帳單結算、授權請求,是各商店能進入Visa網絡的門戶。在美國除了各大銀行外,還有First Data(2019年被Fiserv(Nasdaq:FISV)以220億美金併購)、Square(NYSE:SQ)等公司在搶生意。

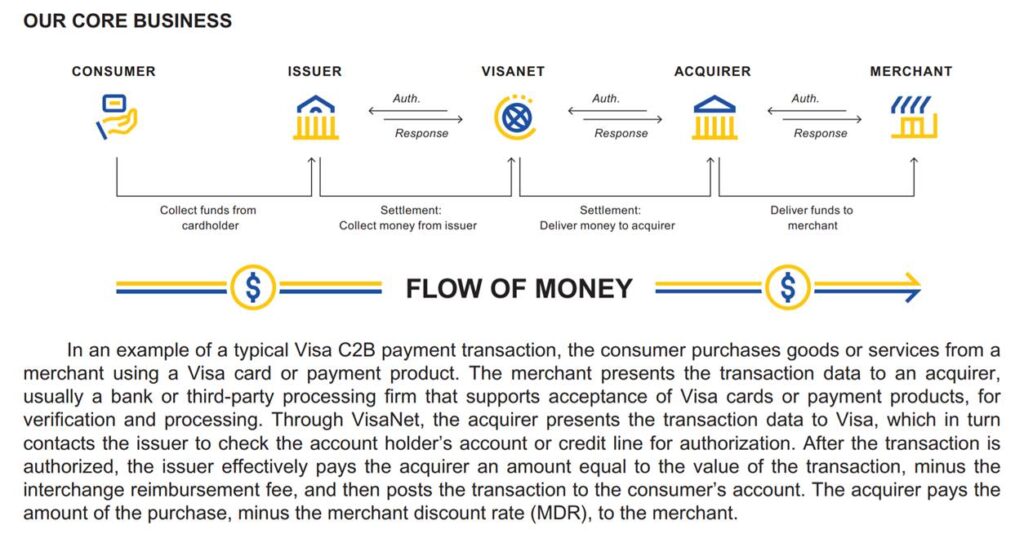

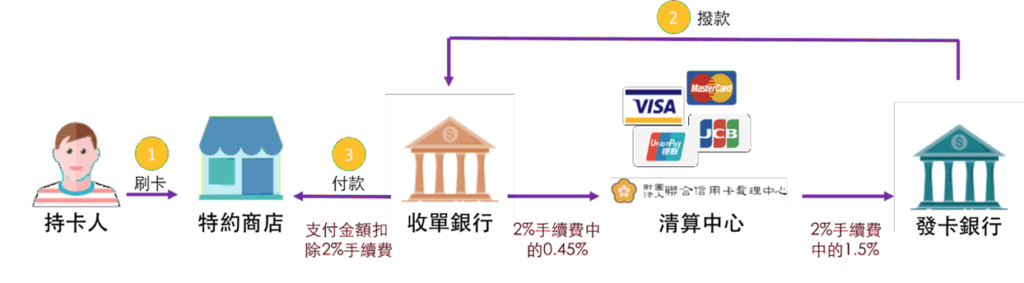

Visa在典型的信用卡交易(C2B,如下圖)中,則居間處理支付訊息流與金流。

(2)信用卡支付流程:

①消費者在特約商店持卡消費(場景可以是面對面或是網上);

②-④交易資訊會透過POS機傳給商店所配合的收單行(或其他收單機構)、再透過發卡組織的系統(Visa的網路稱為VisaNet)傳給發卡銀行,發卡銀行根據持卡人的信用分數決定是否授權交易;

⑤-⑦授權與否由發卡銀行透過VisaNet,傳給收單行,再傳給特約商店告知顧客;

⑧、⑨發卡銀行寄帳單給客戶、客戶於截止日前繳款。

(3)發卡行、收單行、發卡組織之分潤

每筆交易特約商店需支付2%的刷卡手續費(依特約商店所屬行業的風險不同會有所差異);而2%的手續費中,收單行要支付給發卡銀行1.5%(交換費用Interchange Reimbursement fee ),0.05%要付給Visa(資料處理費Data processing fee),剩下的0.45%才是收單機構的利潤。

2.Visa商業模式

(1)Visa營收來源

Visa的營收來自四個部分:

a.服務收入(Service Revenues):因為Visa提供支付產品(信用卡、借記卡)與解決方案而賺得的收入,這部分依支付「金額」的一定比例向銀行收取。可以看出這部分收入會自動抵銷通貨膨脹的影響。

b.資料處理收入(Data Processing Revenues):因為Visa提供授權、清算、交割等服務;以及維護其網路而賺得的收入,這部分依支付「筆數」向銀行收取。

c.國際交易收入(International Transaction Revenues):跨境交易(發卡銀行與特約商店屬不同國境)時,因為Visa提供交易處理與換匯服務而賺得的收入。

d.其他收入(Other Revenues):包括使用Visa品牌或技術的授權收入、加值服務收入等。

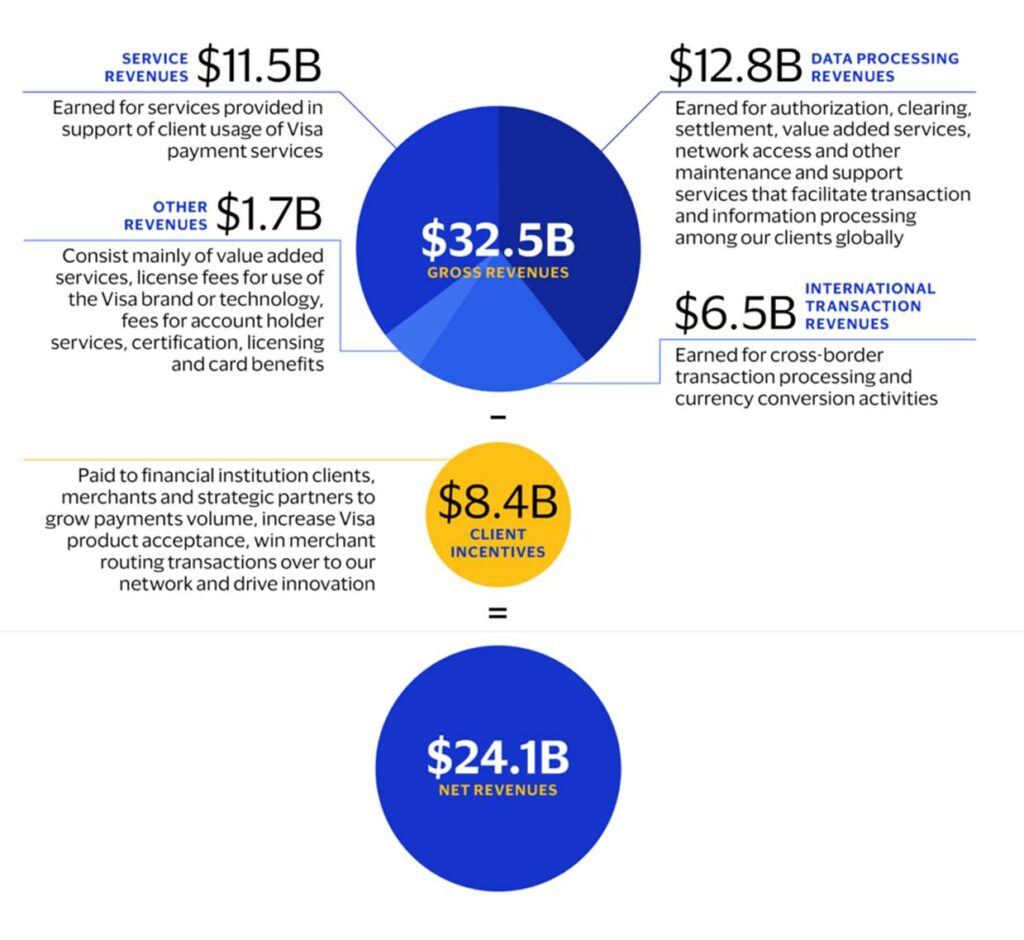

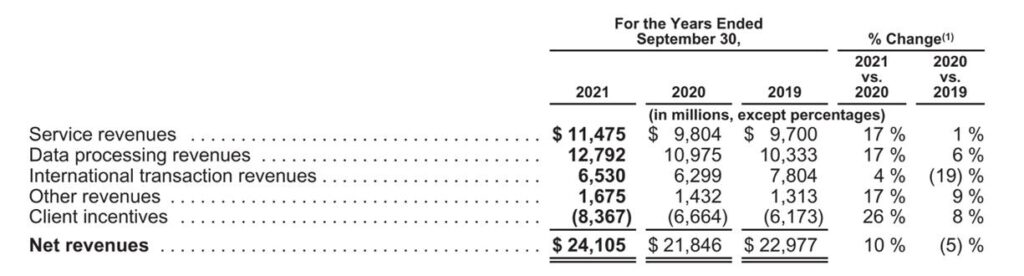

以Visa 2021年(會計年度至9/30)收入劃分,上述四部分營收收入,分別是服務收入115億美金、資料處理收入128億美金、國際交易收入65億美金(受Covid-19影響)、其他收入17億美金。此外還有一部分是Visa與金融機構或商業夥伴所訂長期合約,依據銀行發卡數、交易金額、筆數等所支付的激勵獎金,依會計性質列為Visa收入的減項,而非費用項目。2021年Visa支付的激勵獎金總共為84億美金,扣除這部分之後的淨收入為241億美金。

(2)Visa商業模式

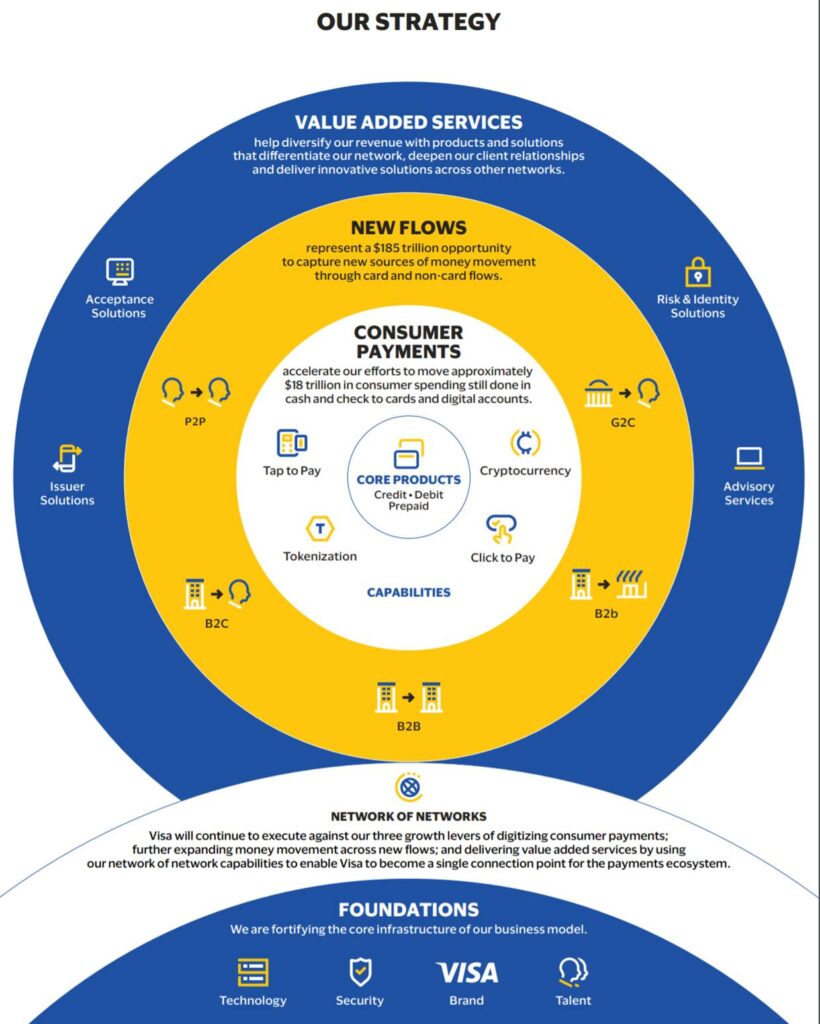

由下圖可顯示Visa的商業模式與策略:

Visa的商業模式(如何賺錢)是努力讓客戶樂於使用其支付基礎建設VisaNet,Visa就可以由此產生收入:服務收入、資料處理收入、國際交易收入、其他收入。

所以其策略(目標)就是讓其三個業務領域能夠成長,包括由核心業務出發所擴展的三個領域(如上圖,三個圓圈),最內一圈(白色)是它們的核心業務,即消費者支付(Consumer Payment),Visa提供核心產品:信用卡、借記卡、預付卡,讓消費者在各式的C2B場景下方便付款;第二圈(黃色)是Visa開發全新的金流(New Flow),這些新金流代表著潛在巨大的商機,包括P2P、B2C、B2B、B2b、G2C等;最外圈(藍色)則是Visa所提供的加值服務:收單行解決方案、發卡行解決方案、風險與辨認解決方案、諮詢服務等,經由加值服務除可使Visa產生差異化之外,也可深化與客戶間的關係。

如何做到上述目標?靠的是強化它的核心能力:技術(Visa的技術平台包括硬體、軟體、資料中心、電信基礎設施等)、安全、品牌、人才,以及新策略「網路中的網路」(Network of Networks),希望能夠連結各種平台的支付網絡,並在現有的信用卡支付網絡之外,建立非透過信用卡支付途徑,如B2B支付、即時付款(Real-time Payments)等,達到跨網交易與數據流通。

a.隨著支付生態系統的推移,Visa將其傳統的「The Four-Party Model」擴展包含進了數位銀行、電子錢包、金融科技公司(Fintech)、政府、非政府組織等夥伴;

b.Visa的核心產品包括信用卡、借記卡、預付卡、現金提領等;

c.推出Visa Development開放平台,使客戶的開發人員得以利用應用程式介面API,包括支付方法、一般服務、風險暨詐騙管理等,以打造更便捷、更安全的新型支付方式;

d.加速數位支付,使Visa能成為Network of Networks,能夠連結各種平台的支付網路,例如G2C;

e.提供各種加值服務;

f.品牌提昇計畫,得以使客戶受益。

3.Visa的競爭對手

Visa最大的經爭對手還是使用現金(或支票)的支付方式,此外也面臨所有電子支付方式的挑戰。全球支付產業正快速地改變,科技與創新正改變消費者支付習慣,並且在電子商務、移動支付、區塊鏈技術和數位貨幣等領域創造成長的機會。

(1)全球(或多區域)支付網路競爭者:包括Mastercard、美國運通、Discover(偏重美國)、JCB(偏重日本)、銀聯卡(UnionPay,中國)。

(2)當地與區域支付網路競爭者:例如STAR、NYCE、Pulse(以上美國)、Interac(加拿大)、EFTPOS(澳洲)、Mir(俄羅斯)。

(3)其他支付方式提供者:例如數位錢包、封閉型的商業生態系統、BNPL(先買後付,buy now pay later)解決方案,加密貨幣平台、帳戶到賬戶(account-to-account)系統等。這些支付方式通常聚焦在電子商務與移動渠道上的支付,但也可能擴展至實體的POS銷售端。這些公司利用內部(in-house)帳戶轉帳方式、電子資金轉帳網路像是ACH(Automated Clearing House,存款自動轉帳)等。在某些情況下,這些公司對Visa來說既是合作夥伴、也是競爭者。

(4)ACH與RTP(real time payment,即時支付)網路:主要為銀行間的轉帳業務,部分已有能力在零售支付建立競爭力。

(5)支付處理業者(Payment Processor):在商家與發卡行間提供數據處理服務。

(6)加值服務供應商:例如資訊服務、諮詢服務、防詐欺解決方案等提供業者。

三、Visa財務

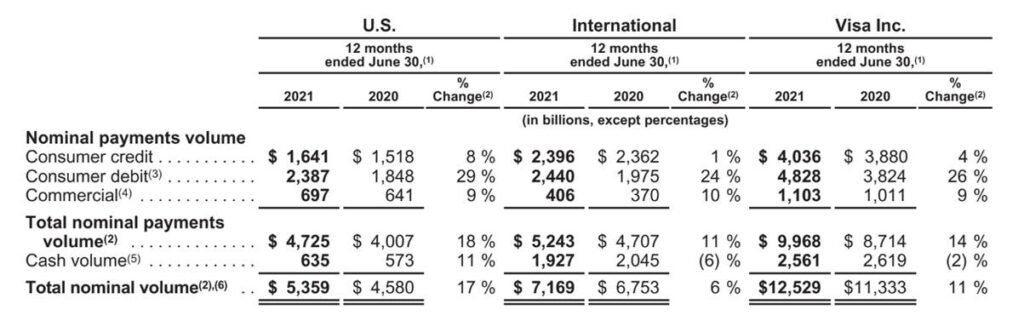

1.交易金額與筆數

2.營收項目變化:Visa 2020年受疫情影響,各營收項目只有個位數成長,而國際交易收入更因為全球旅行凍結而遭受近兩成的衰退。2021年除國際交易收入外,其餘營收項目均有兩位數成長的反彈。

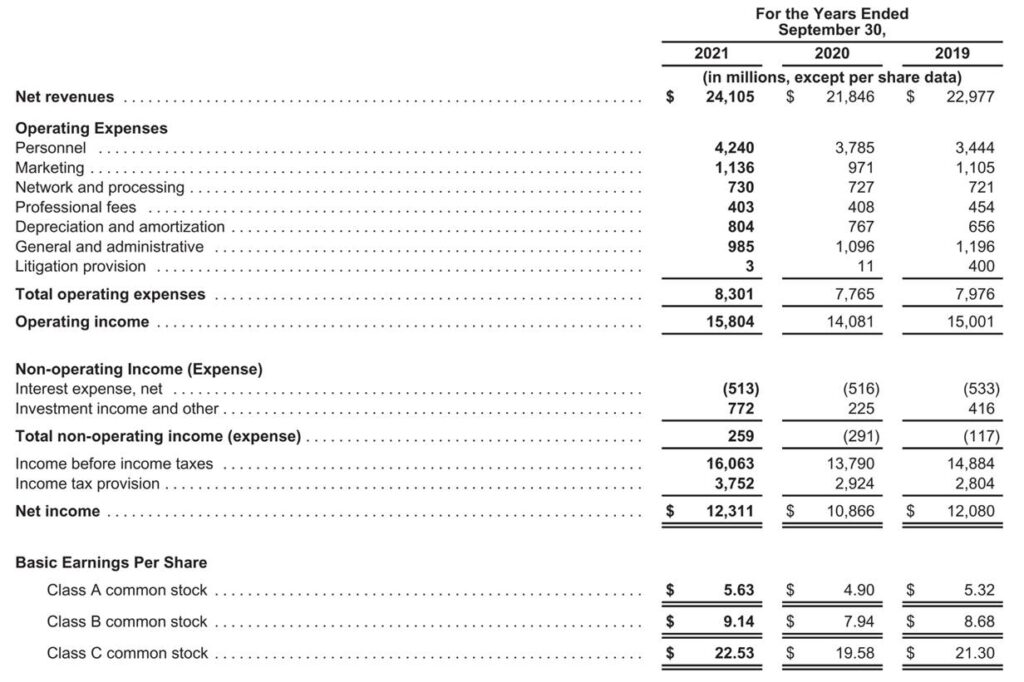

3.損益變化:Visa的毛利率,近年幾乎維持在65%以上的水準。這就好像是Visa將高速公路設置好了以後,坐著等收過路費的概念一樣,而且隨車流量的不斷增加(這表示全球支付金額隨著經濟成長而增加、也隨著傳統現金支付逐漸往電子支付形式靠攏而增加),真是「本小利大」的生意。

那麼競爭對手複製它的成功模式不就好了?似乎沒那麼容易,蓋高速公路可能花不了多少錢,Visa的固定資產總額「僅」27億美金,這些固定資產主要是分布在全球各地的辦公室、電信設備與纜線、資料中心等,但Visa最大的護城河來自前述的核心能力:技術、安全、品牌、人才等,這是成立60多年來所打造的軟實力,這才是Visa不容易被撼動的地方。

四、結論

中國知名基金經理人張坤說過:「投資者要做的是想方設法封殺下行風險,讓收益不斷向上的波動」。Visa似乎是值得納入個人長期投資組合裡的一檔股票,甚至像某些評論所說的、Visa是必須納入的一檔股票,也不誇張。但也因為如此,Visa的本益比長期居高不下,2016年後都維持在30以上、近40倍的水準。因此投資者會面臨典型的兩難局面:耐心等待卻等不到合適的買點、倉促出手卻害怕買在高點、需要時間去提升其報酬。

最後,支付產業這塊大餅有許多垂直型業者、新創公司陸續投入爭食,已有許多具競爭力的廠商如Paypal、Stripe、Square(已改名為Block)等,這也是除了繼續研究Visa外值得關注的領域。