數位浪潮襲向金融業已是不可逆的趨勢,金融科技(FinTech)成為顯學,投資大致可以分成三個面向:現有金融機構轉型跨足數位金融服務;以創新技術與平台切入特定金融業務的新創科技公司;提供軟硬體系統流程、身份識別、資訊安全防護的基礎建設公司。這個月就來研究兩家相關的公司,一是已在2021年在紐交所掛牌上市的巴西數位銀行Nubank;二是全球未上市獨角獸之一、由兩位愛爾蘭神童所創立的支付服務公司(Payment Service Provider) Stripe。

一、Nubank與Stripe歷史

1.NuBank與David Velez

(1)David Velez(1981-)出生於哥倫比亞麥德林,9歲時因眼看親戚遭綁架,Velez全家移居哥斯大黎加,在那Velez父親與人合夥經營鈕扣工廠。Velez父親的兄弟姊妹多是創業家、Velez的兩個姊妹也都自行創業。受家庭環境影響Velez雖然嚮往在矽谷創業,但缺乏創業構想下,2005年史丹佛大學畢業後,Velez進入了投資銀行摩根史坦利,兩年後加入私募股權基金General Atlantic。2010年Velez重回史丹佛,2012年取得史丹佛大學MBA。

(2)2011年還在學就讀期間Velez成為紅衫資本(Sequoia Capital)合夥人,當時紅杉派他前往巴西聖保羅設立分公司。但一年後紅衫在巴西的投資喊停,因為發現巴西真正的創新想法少得可憐,且缺少技術人才。

(3)但Velez還是在巴西看到了創業的機會,因為他在巴西為了在銀行開戶跑了分行5次,每次要排隊等候幾小時、處理一堆文件,且銀行人員服務態度惡劣。隨著寬頻網路與智慧型手機的普及,Velez覺得是時候用科技來顛覆這些傳統銀行了。當時巴西前五大銀行(Itau、Bradesco、Santander、Banco do Brasil、Caixa)佔據了超過80%的市場份額,缺乏競爭的結果,是服務品質低下、高額的費用,信用卡利率高達200%-400%,即使在不景氣時,銀行獲利也很豐厚。

(4)當Velez告知老東家紅衫創立數位銀行的想法時,紅衫一位合夥人建議Velez找一位有銀行經驗的合夥人。經人介紹Velez認識了巴西人Cristina Junqueira(1984-,西北大學MBA),剛從巴西最大銀行Itau信用卡部門離職。Velez在Junqueira身上,除了銀行專業外,還看到她在忍受多年之後,想要打破守舊行業慣例的決心。另外在技術方面,Velez找來了舊識Edward Wible(美國人,普林斯頓電腦科學學士、歐洲工商管理學院MBA)擔任技術長。

(5)2013年5月,在紅衫與Kaszek Ventures的種子基金支持下,三位創始人創立了Nubank(原先名字為EOS,Velez在紅衫的建議下改成Nubank,「Nu」在葡萄牙文有赤裸的意思,表示希望Nubank未來是個透明的組織)。因為當時巴西還禁止外資的銀行申請,Nubank由不需銀行執照的信用卡出發,2014年推出第一個產品,是與客戶智慧型手機連結的萬事達白金卡「Nu Credit Card」,不收取年費,用手機幾分鐘就能完成申請。

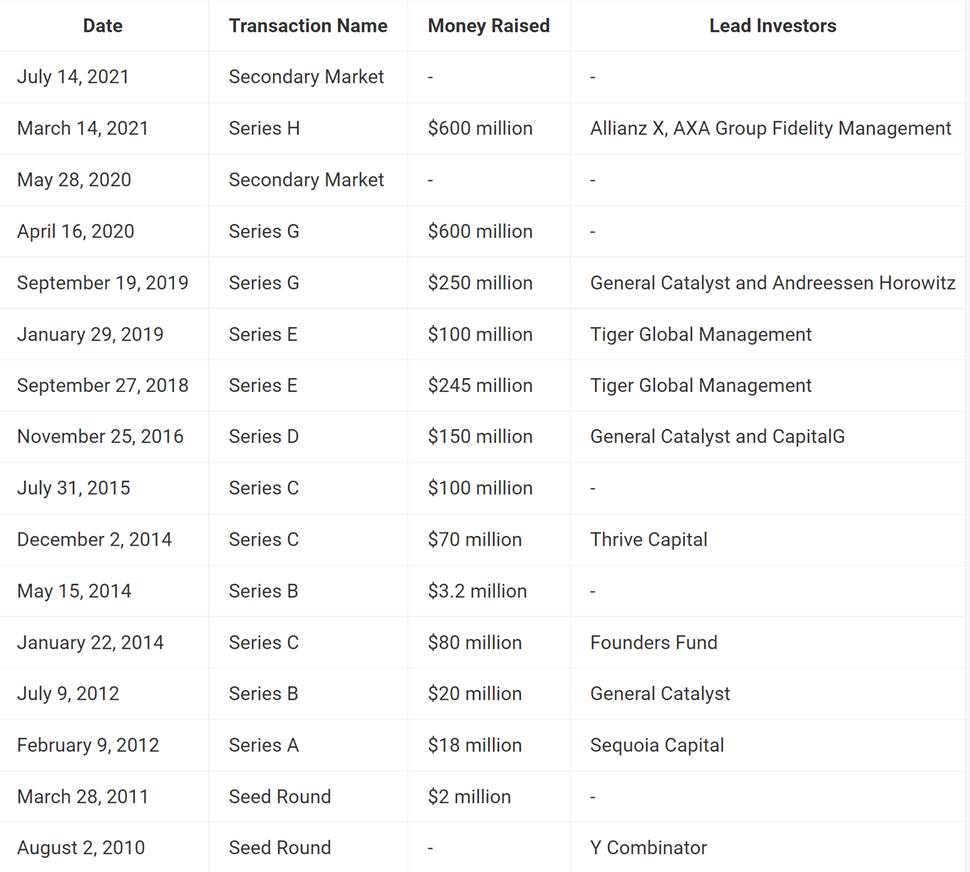

(6)Nubank沒有將多輪融資所取得資金投入到昂貴的營銷活動中,而是將大部分資金投入到僱用優秀員工上。如前述,巴西的創業生態系統一直缺乏人才,尤其是在軟體工程師方面。Nubank解決方式是從國外招聘人員或開設外國辦事處。例如,2017年Nubank在柏林開設了一個工程中心進行開發工作。NuBank歷年融資如下:

(7)2017年Nubank獲得巴西銀行執照,開始提供支票與存款等其他業務。2018年Velez訪問中國,從阿里巴巴(支付寶)和騰訊(微信)等科技巨頭所建立的超級應用程式,得到了許多如何將Nubank擴展到信用卡以外業務的靈感(因為支付寶和微信都是在一個生態系統中提供貸款、保險或投資等服務)。也因此Nubank接受騰訊的1.8億美元投資。

(8)2020年Nubank開始進行收購,當年收購了諮詢公司Plataformatec(第一筆收購,其實針對的是人才的收購,即acqui-hiring)、美國軟體諮詢公司Cognitect、經紀商Easyinvest等三家公司。

同年Cristina Junqueira在受訪時惹出爭議,當被問到Nubank的職位需求是否限制了黑人參與領導時,Junqueira回答說Nubank不能「降低其標準」。公司立刻出面道歉,接著並宣布將投入約400萬美金用於多元化和種族包容行動。

(9)Nubank於2021年延攬曾領導亞馬遜與Booking.com工程團隊的Matt Swann擔任新CTO,原CTO與創辦人之一的Adam Wible轉任軟體工程師。Nubank於2021/12/9於紐交所以每股9美金掛牌上市(股票代號NU)。

(10)Velez於2021年加入巴菲特和比爾蓋茲發起的慈善活動「The Giving Pledge」,和妻子承諾將把大部分財產捐作公益。Velez夫婦計劃成立一個慈善平台,專門提供拉丁美洲的孩童和年輕人更好的教育機會。

2.Stripe與Collison兄弟

(1)Patrick Collison(1988-)和John Collison(1990-)兄弟出生在愛爾蘭Limerick郡的小鎮Dromineer。父親是工程師、母親是微生物學家,但兩人後來都離開本業自行創業,父親經營一間小旅館、母親則經營一間企業培訓公司。所以對Collison兄弟來說,創業是很自然的事,他們還有一個弟弟Tommy(1997-)。

(2)Patrick 8歲時就上第一堂電腦課、10歲開始學習電腦程式。13歲時只花了20天的時間準備SAT考試,在30項測驗裡全部拿到滿分,還上了當地報紙「愛爾蘭最聰明的紅髮男孩」。16歲時Patrick以LISP程式語言獲得「Young Scientist and Technology Exhibition」的首獎(科學競賽在愛爾蘭非常有名並且相當有聲望)。後來Patrick申請上了麻省理工學院,提早一年離開高中。

(3)兄弟倆在愛爾蘭創立了一家軟體公司Shuppa,主要他們在eBay上遇到一些問題。2007年在加州矽谷孵化器創投公司Y Combinator創辦人Paul Graham的建議(Patrick申請加入Y Combinator的課程)下,他們將Shuppa與由兩個英國籍印度裔堂兄弟(Kulveer Taggar與Harjeet Taggar)所創的Auctomatic合併,因為兩個公司的題目相近。

一年後Auctomatic以500萬美金賣給了加拿大的川流媒體(Live Current Media),200萬美金現金、其餘為川流媒體的股票。Patrick離開MIT一年在加拿大擔任川流媒體的工程總監,2009年重返MIT繼續大二的學業。同時John也在愛爾蘭以應屆第一名畢業,進入哈佛就讀。

(4)兄弟倆來美國求學期間,開發iPhone的app(代表作是售價8美元的離線版維基百科),他們因此注意到網站上的商家要收錢很困難,尤其對小商家來說更是如此,他們得花很多時間來處理幣別、報告、支付路徑等問題:只是為了要讓顧客付錢給它們而已,因此兄弟倆開始「信用卡收費付款軟體」的研究,希望他們的產品能幫助開發者簡化流程,讓整個結構變得更簡單、容易與即時,而這些都是PayPal所欠缺的。

Patrick在網上看到氣候宜人的布宜諾斯艾利斯(相較MIT的冬天),那裡又有便宜、開到很晚的網咖,於是2010年年初兄弟倆在寒假前往布宜諾斯艾利斯,天天泡在網咖裡。兩個禮拜後他們帶著產品的原型回美國。

(5)起初Collinson兄弟還不是很肯定商機有多大,因此還在是否該輟學全力投入而猶豫。他們從Paul Graham取得第一筆種子基金,加上他們將服務提供給一些朋友試用後,反應良好(Patrick說試用的朋友也樂於再和朋友分享,因此像病毒一樣的速度傳播),使兩人士氣大振。

Paul Graham後來說Stripe其實是一個「擺在人眼前但沒被注意到」的大點子,例如在Y Combinator裡頭的新創公司,沒有人會問應該先建立網站,還是應該先解決收付款問題,儘管收付款問題就擺在眼前。因為新創團隊下意識不願碰觸這個問題所牽涉到的複雜性,例如和銀行交手、要怎麼發展相關的軟體等,而且收付款業務勢必等處理詐騙的問題,更何況還得遵守各式各樣的法規。

Patrick後來說「你以為的開發者面對的小小難題,可能會成為巨大的商機,我們最開始創建Stripe 的原因,就是發現像我們這樣搞網站和APP的人,收付款過於複雜和困難…創業後我們發現這個難題比想像還大,存在於全球各地」。因此他們正式成立公司,一開始網站叫/dev/payments,但公司名稱不允許有/,所以取名為Stripe,設於加州Palo Alto,兄弟倆並從學校輟學。

(6)一年後兄弟倆又取得兩位大咖的種子基金:PayPal創辦人Peter Thiel與Elon Musk的投資。經過多輪融資,Stripe在2021年的估值來到950億美金,使Stripe和字節跳動成為兩家全世界最大的未上市獨角獸。

(7)Stripe於2013年展開第一筆收購Kickoff,一款用於團隊聊天與任務管理的app。2017年Stripe收購Indie Hackers,一個企業家知識共享的社區網站。2018年起Stripe開始大量投資其他新創公司(不光是Fintech產業),至2021年底,Stripe總計投資約20億美金於約40家公司,例如僅2021年Stripe就以11億美金投資了14家公司,其中7家:Fast、Balance、Safepay、TrueLayer、Wave、Ramp Financial、Step Mobile直接與支付業務相關;Check為Payroll-as-a-Service新創公司、Pilot為記帳公司、Codat為產品發展公司、Assembled為顧客支援公司、Manara為人力招募公司、Accord則為顧客協同平台。

二、Nubank與Stripe業務

1.Nubank業務

(1)Nubank為一家總部設於巴西聖保羅的數位銀行(或純網銀),依世界銀行統計資料,2020年底拉丁美洲擁有6.5億人口(其中屬Nubank營業範圍的巴西、墨西哥、哥倫比亞合計人口佔了60%),且區域內的金融服務(信用卡、銀行開戶、貸款等)滲透率仍低。拉丁美洲傳統銀行的問題包括:

a.拉美地區銀行集中度高、缺乏競爭,創新的產品或服務較少出現。

b.傳統銀行分行成本高,例如巴西最大的5家銀行各擁有2,000-5,000家分行、約8萬名員工。

c.差勁的客戶服務

d.沒有信用卡,或甚至沒有銀行帳戶的比率仍高。最主要原因是開戶或維持一個帳戶的成本太高,使民眾卻步。

因此Nubank(與其他新創數位銀行)的破壞式創新機會出現(即造成消費者往數位移動或金融科技移動的原因):

a.科技創新與電子支付量的成長:例如巴西央行2020年所推出的即時付款系統PIX,或墨西哥央行所推出的即時支付平台CoDi(Cobro Digital)。

b.越來越多人有股票投資的需求

c.法令鼓勵競爭:政府對新創金融科技公司持開放態度,希望能產生鯰魚效應(Catfish Effect)。

源於上述拉美地區的金融環境,Nubank的商業模式因此孕育而生:

(2)Nubank產品

a.消費:包括信用卡(Nu Credit Card)與簽帳金融卡(Nu Debit Card)、以及尊榮信用卡(Ultraviolet Credit Card)與尊榮簽帳卡(Ultraviolet Debit Card)、手機支付、Nu Shopping(使顧客能直接使用Nu手機應用程式在巴西幾個大的電子商城購物)等。

b.儲蓄:包括個人帳戶與企業帳戶。

c.投資:NuInvest投資帳戶。

d.借貸:包括個人無擔保借貸、先買後付(BNPL,Buy Now Pay Later)。

e.保險:NuLife人壽保險。

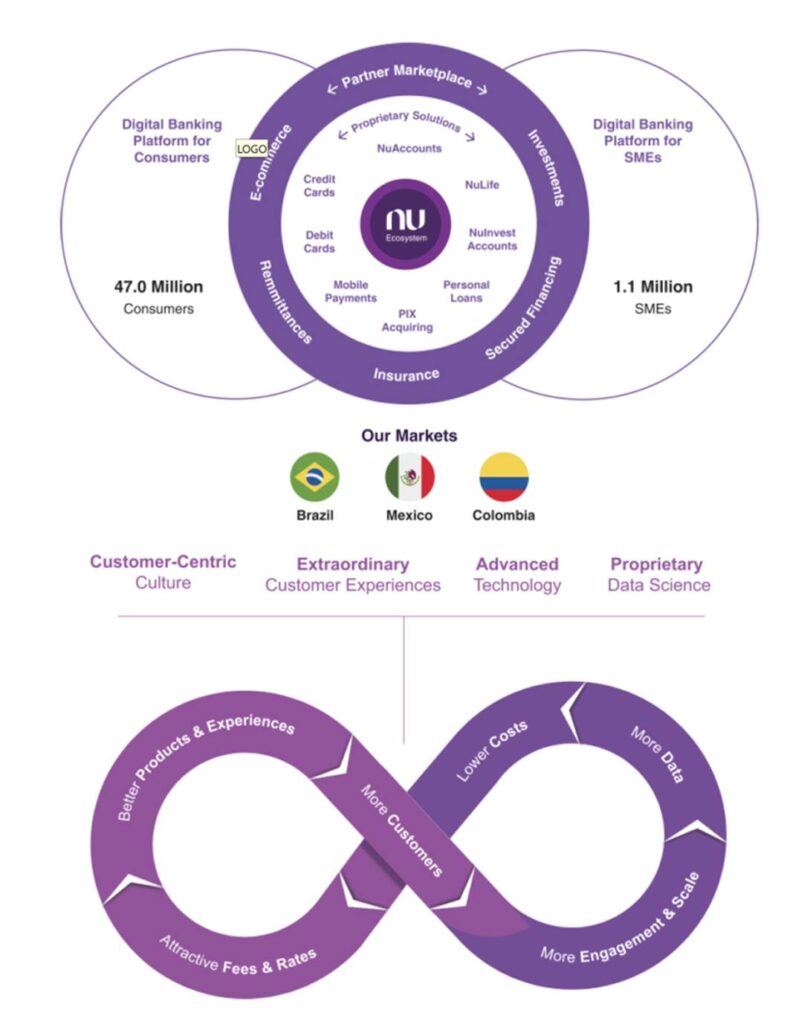

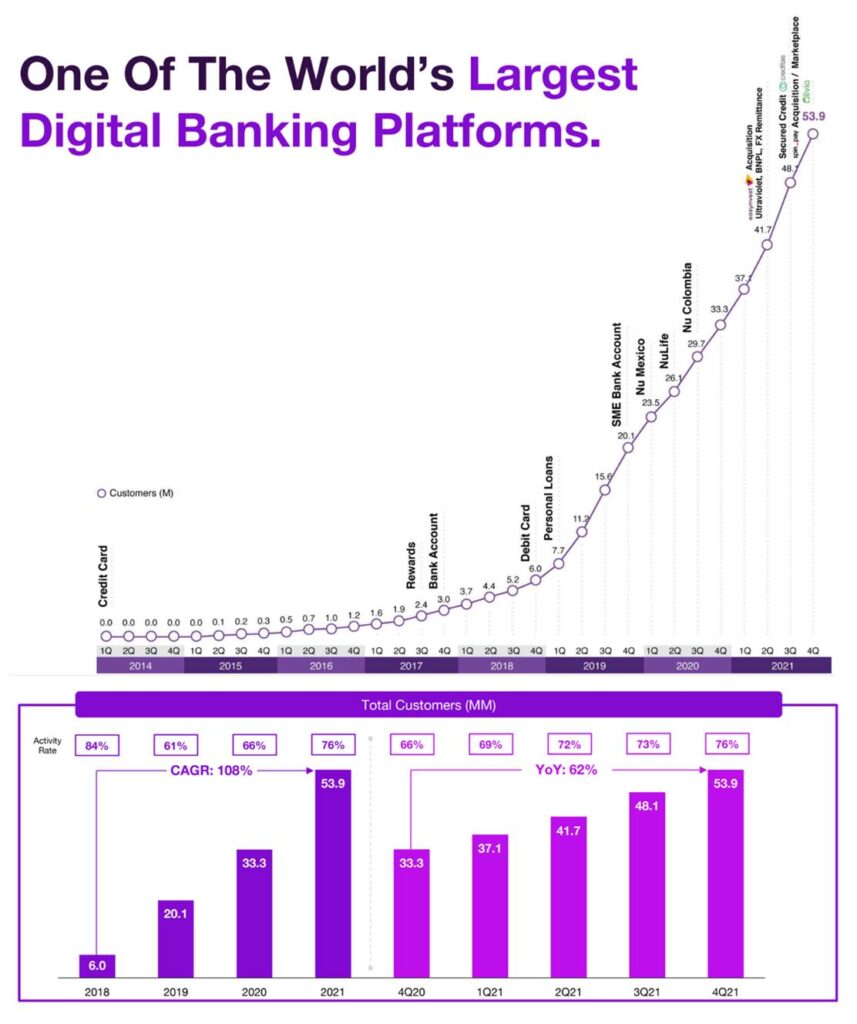

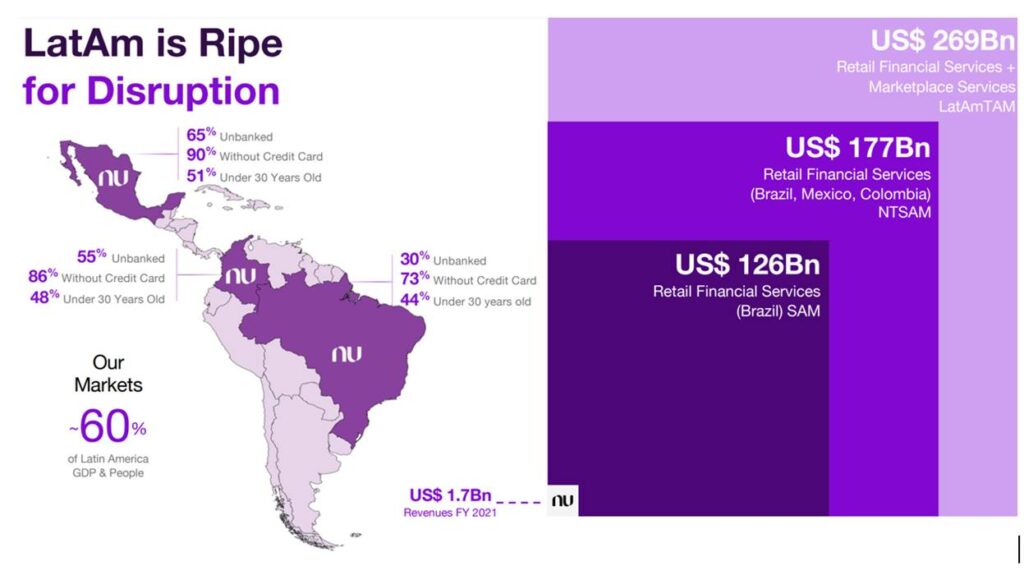

底下兩個圖分別是Nubank的客戶數(截至2021年底已有5,390萬)、以及Nubank在拉丁美洲的金融業務機會:

2.Stripe業務

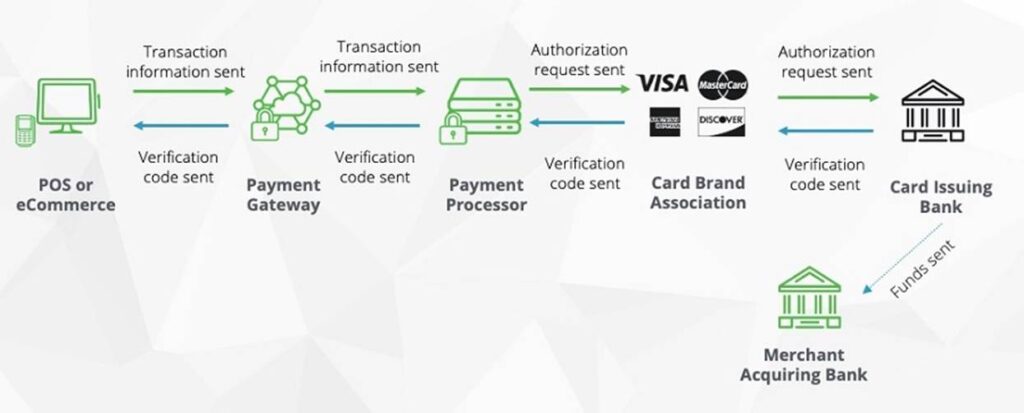

(1)信用卡處理流程

信用卡(在特約商店內或是網上)以三個不同的流程來處理:授權、清算、資金。授權的流程如下:

a.持卡客戶因購物提出刷卡需求(在特約商店內使用POS機、或是在商家的網頁上,或是經由手機上商家的app);

b.授權請求先經Payment Gateway主機先進行防詐騙測試,再將客戶資料加密後,送至Payment Processor;

c.Payment Processor將授權請求經由信用卡組織網路(Visa或Mastercard),最後送達發卡銀行。發卡銀行根據持卡人的信用分數決定是否授權交易;

d.授權通過與否由發卡銀行反向透過信用卡組織網路、Payment Processor、Payment Gateway,最後傳給特約商店告知顧客。

清算和資金流程如下:

a.商家通常在一天終了將整批(batch)經授權交易的資料傳給Payment Processor;再透過信用卡組織網路,最後傳給發卡銀行。

b.發卡銀行借記持卡人帳戶,並將錢(扣除交換費)匯給收單行,收單行再將錢存進商家帳戶中。

(2)支付生態系統(Payment Ecosystem)

支付產業規模龐大,而支付服務供應商(PSP,Payment Service Provider)的進入門檻又沒有像支付網路(Visa、Mastercard)那麼高,且支付是一個高頻入口,可以做為其他金融業務(例如貸款)的切入點,因此吸引了許多Fintech的新創公司加入,競爭非常激烈。

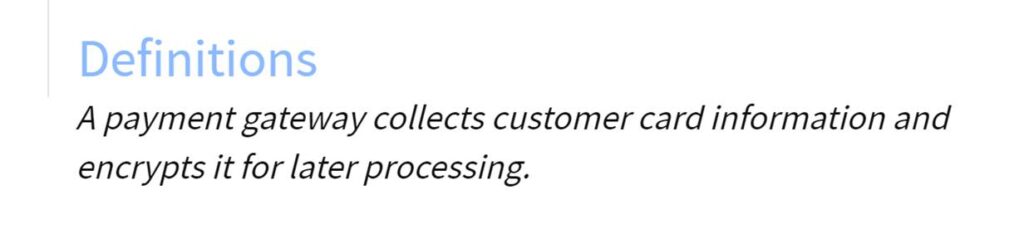

使用Payment Gateway的目的是將在POS或軟體(網路)取得的信用卡持有人資料在加密後安全地傳給Payment Processor。所以可以將Payment Gateway與Payment Processor看成是交易的兩部分:Payment Gateway收集顧客資訊;而Payment Processor則使用那資訊,以連繫顧客銀行與商家帳戶(merchant account)以完成交易。

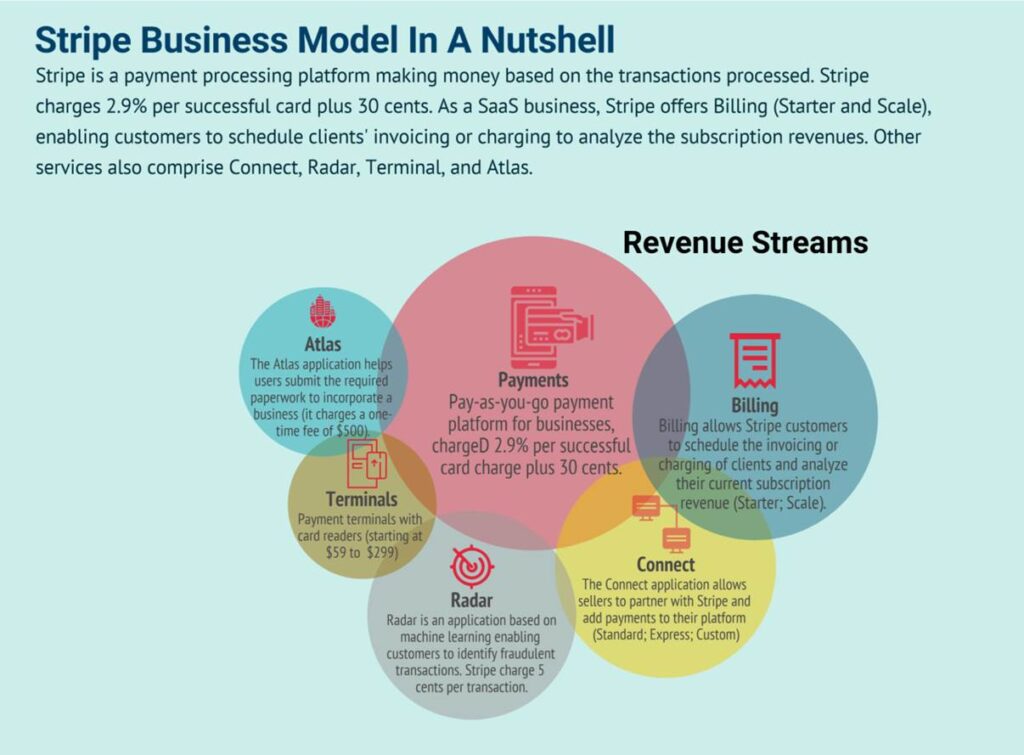

(3)Stripe業務

a.Stripe是一家軟體即服務(SaaS,Software as a Service)公司,其開發各種產品使企業能在網路上收付款。其產品範圍包括:a.雲端支付基礎架構;b.客製化支付平台;c.各種目的現有應用程式,包括帳單、報告、詐欺防範等。

企業建立付款系統是一個非常繁瑣的過程,從法律到會計的整合需要花費數週甚至數月的時間來建立,大公司或許有資本建立自己的支付系統,然而小公司卻得花大量時間與銀行等機構周旋。而Stripe一開始讓新創公司的開發人員只要加上7行程式碼(將其插入到他們的網站或app),就可以使用它們的支付服務,開發人員自然樂於使用Stripe。

b.Stripe收費:以支付服務(Payment)為例,針對每筆交易Stripe收取2.9%+$0.3的費用。其他服務與收費詳:https://stripe.com/zh-cn-us/pricing

三、Nubank與Stripe財務

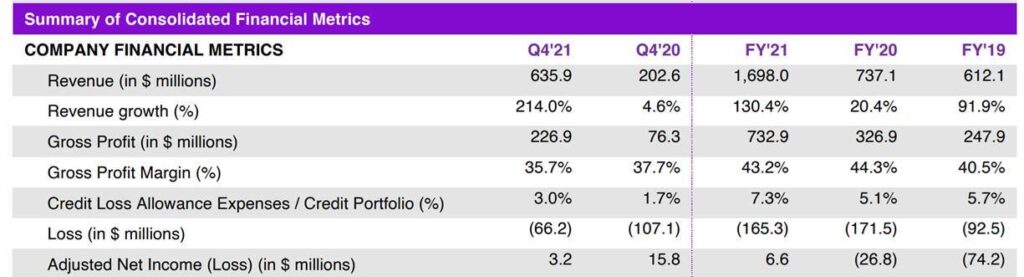

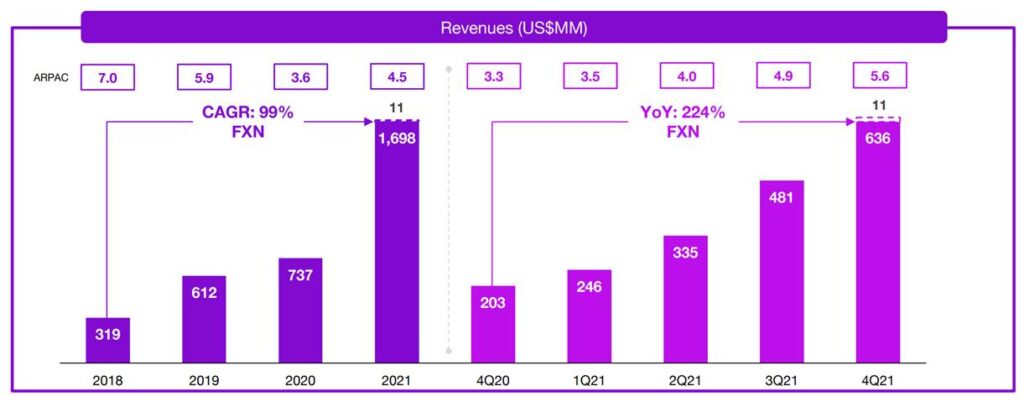

1.Nubank財務:2021年Nubank營收成長至近17億美金,虧損已縮減至1.65億美金。

2.Stripe財務:Stripe為未上市獨角獸企業(估值達950億美金),並未揭露財報。唯依華爾街日報2021/4的文章,Sripe 2020年的營收達74億美金,較2019年成長了近70%。文章內也報導,前福特汽車CFO、2020年加入Stripe擔任CFO的Dhivya Suryadevara(1979-,印度裔),預期Stripe將繼續成長,她說:「I was quite blown away by just how much opportunity still exists」。Stripe將致力打造成為互聯網經濟的一站式金融超市(one-stop financial supermarket for the internet economy)。