壹、矽力杰與德州儀器歷史

一、矽力杰歷史

1.陳偉(1970-,杭州)典型的大陸海歸派,取得美國維吉尼亞理工大學電機工程博士後,留在矽谷工作,先後任職Linear Technology與芯源半導體(Monolithic Power System,Nasdaq:MPWR),一做就是10多年。一成不變的生活讓一直想要求新求變的陳偉感到厭倦,在37歲時已呈半退休狀態。直到遇見美國碩博士班同學游步東與Michael Grimm(兩人目前為矽力杰共同執行長暨總經理),3人決定聯手創業。

矽力杰2008/5成立於杭州,三個月後雷曼兄弟倒閉,引發全球金融海嘯。陳偉等人在尋找資金時,已明顯感受到矽谷創投紛紛抽銀根。透過引薦,矽力杰與台灣最大創投華威搭上線,由此展開與台灣的關係。後來矽力杰選擇來台灣掛牌,除了因中國IPO程序冗長、美國花費太貴外,台灣投資人對半導體產業的了解也是原因。

2.一般IC設計公司都是透過IP公司或晶圓廠找出有什麼新技術可以運用在終端產品上。例如台灣類比晶片廠商10餘年來許多產品規格都跟從Maxim、德儀等廠商,用相對低廉的報價來取代外商。但這種「me too」模式,後來讓立錡、致新等公司在電腦市場衰退後就陷入停滯。

矽力杰則堅持要跳過IP服務公司或晶圓廠,直接從終端客戶發想。矽力杰所採採用的是「虛擬IDM」(Virtual IDM)的經營模式,意思是從晶片設計到晶片的製造技術由公司主導,真正的生產則交由晶圓代工廠。它打破傳統模式,因一般IC設計公司是無法要求晶圓代工廠量身打造製程的。而且IC設計公司也未必具備生產製造的開發能力,半導體業者形容,這就像廚師向別人借廚房來煮私房菜。

3.矽力杰2013/12/12以承銷價140元於台灣上市。當年中國大陸排隊等待IPO的隊伍太長,考量大型客戶需要可以查核的公開資訊,台灣又是全球半導體重鎮,因此矽力杰選擇來台掛牌,成為中國首家來台第一上市的IC設計公司。在上市前業績發表會,陳偉回答了兩個關鍵問題:

a.問:「有人比喻F-矽力杰為中國大陸的德儀,你認為何時可超越美國德儀?」

陳偉:「挑戰德儀不是2、3年內可達成的目標,畢竟德儀在半導體界已有5、60年的經驗了,但我們相信,從利基市場、小地方去努力,包括LED照明、手機管理IC、保護IC等市場去努力,在20-30年後,有可能由我們的下一代完成這個挑戰的夢想。我們很清楚類比IC的需求持續穩定成長,只要我們一口一口慢慢吃,一步步改善,終有這一天。」

b.問:「怎麼會有Virtual IDM這樣創新的模式想法?」

陳偉:「就是拿我們和德儀的差異比較而生的創意。現在全球類比IC的龍頭廠就是德儀,這家公司能擁有別人無法超越的關鍵便是他們是IDM,掌握別人所沒有的核心製程,因此可以和客戶維持長期穩定關係,以及可快速轉換市場的能力。我們清楚自己的資金有限,要在短時間內成為國際級IDM廠門檻很高,所以我們簡化IDM的模式,我們擁有自己的製程IP,再委由相關晶圓代工廠生產。透過這個Virtual IDM商業模式,我們快速從筆電市場跨入照明、網通、手機、平板電腦市場,相較於其他單純的類比IC廠,我們更能掌握跨市場上的時間。」

4.矽力杰於2016年發動兩筆購併,以1.05億美金收購Maxim Integrated的智慧電表及能源監控業務部門(該產品線主要面向智慧電錶和物聯網IOT的管理應用);以及以2,000萬美金收購恩智浦(NXP Semiconductors)的LED 照明業務部門。

5.2022/3矽力杰董事會通過變更公司普通股面額,由每股面額10元變更成面額2.5元,將待股東會通過與主管機關同意後實施。

6.2022/3/11陳偉在法說會表示,由於未來新能源車、工業、伺服器等需求強勁,公司擬訂下階段成長目標,期望2026年營收達20億美元,等同5年營收將成長160%。以電動車對類比IC的需求為例,就比傳統燃油車增加2-3倍,公司也將半數的研發投入汽車電子領域。陳偉還強調,矽力目前著重在汽車娛樂系統,未來數年將陸續進入新能源汽車的電池、電驅及電控三大領域,屆時車用營收貢獻將非常顯著,估計汽車電子占公司營收比重將自2021年的1%,成長至2026年的25%。

二、德州儀器歷史:某種程度上德儀的歷史就是美國電子工業的歷史。

1.地球物理服務公司(GSI,Geophysical Service)由John Karcher(1894-1978)與Eugene McDermott(1899-1973)於1930年創立,主要是為石油行業提供地震探勘服務。1941年該公司被創辦人之一的Eugene McDermott、三名員工Cecil Green(1900-2003)、John Jonsson(1901-1995)、Henry Peacock(1894-1985)收購。二戰期間,石油探勘繼續進行,公司也在尋找其他商機。由於石油探勘和地質探測都需要非常先進的訊號處理技術,因此GSI成立了一個「實驗室和製造部門」(Laboratory and Manufacturing,L&M),GSI憑藉著源自石油工業開發的地質探測技術,轉而研發潛艇探測技術和設備,開始進入國防電子領域。

2.1951年因為L&M部門及其國防工業業務超過了地球物理業務,公司進行重組,並更名為德州儀器(Texas Instruments),GSI成為子公司,直到1988年出售給同樣從事石油探勘服務的Halliburton。

1952年德儀以2.5萬美金向AT&T購買了生產鍺電晶體的專利,開始半導體領域的生產。1953年德儀透過與Intercontinental Rubber Company(1926年於紐交所上市)的合併在紐交所上市,至2011年底。2012年起德儀改在那斯達克上市,股票代號TXN。

3.1954年德儀研發製造了第一台電晶體收音機(Regency TR-1,使用鍺電晶體,因為當時矽電晶體要貴得多);1958年張忠謀(1931-,1958-1972任職德州儀器)的同事Jack Kilby(1923-2005)發明了積體電路。幾乎與Kilby發明積體電路的同時,舊金山快捷半導體(Fairchild)的Robert Noyce(1927-1990,後來離開快捷而與摩爾定律創立人摩爾一同創辦了英特爾),也獨立發明出積體電路,後來經過法律訴訟後,由兩人同享發明積體電路的功勞。

4.張忠謀另在自傳中比較了他因為抗議希凡尼亞(Sylvania)裁員而跳槽至德儀的經過。德儀當時是個年輕有活力的公司,張忠謀並做了對比:希凡尼亞的總經理和副總有特定的車位;德儀卻連董事長都沒有車位,如果他來晚了一點,就得將車停遠一點。希凡尼亞的總經理和副總幾乎從不到員工餐廳用餐,即使去了,也是他們幾個坐在一起。德儀的總經理幾乎每天到員工餐廳,而且常拿了自助餐走到一張坐著他不認識人的桌子,然後問:「我可以加入你們嗎?」。

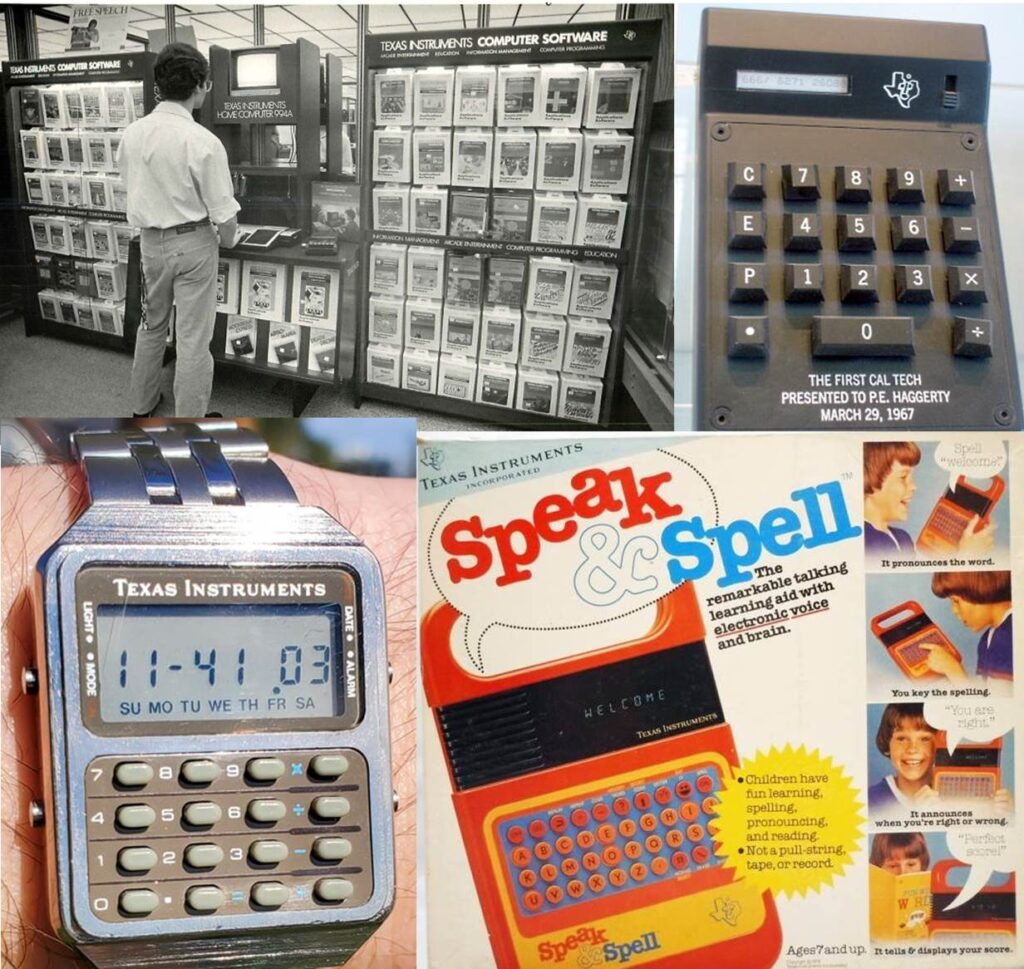

5.順利涉足半導體,又拿下了國防電子訂單(半導體迅速成為太空的關鍵技術),讓德儀很快走上了正軌。它還積極布局大衆消費市場,1967年德儀發明了第一台手持式計算機(原型稱為Cal Tech);1970年德儀發明了微處理器單晶片(single-chip microprocessor,或microcomputer);1978年德儀推出Speak & Spell:一款使用語音合成技術的教育設備;1979年德儀推出家用電腦。1970、80年代德儀業務集中於消費性電子產品,包括數字鐘錶、電子手錶、便攜式計算器、家用電腦以及各種傳感器。1987年德儀發明了數位光處理技術(DLP,Digital Light Processing),後來使用於投影機與背投電視。

6.張忠謀回憶說,1950年代與德儀同時在半導體產業的公司還有Motorola、IBM、GE、RCA等,但後來Motorola與IBM都將半導體出售分割、奇異市值也大幅衰退。德儀能有今日,是因為它敢於說分手。第一次是1998年把當時最大的事業群DRAM給賣掉;而第二次則是2008年選擇退出當時佔營收1/5的手機基頻機片市場。

DRAM業務:1969年英特爾研發出第一顆固態記憶體C3101(64位元,也是英特爾第一個產品)後,德儀便對其進行拆解研究,迅速成為英特爾DRAM的強勁對手。美國廠商在DRAM市場的獨霸,隨著1980年代日本DRAM廠商的低價傾銷,短短幾年時間就撐不住、陸續退出市場。1989年德儀還來台和宏碁合資成立德碁半導體,到了1998年德儀完全退出DRAM市場,德碁技術後繼無力,於2000年併入台積電。除了DRAM德儀還陸續出清國防、印表機、電腦(賣給了宏碁)等一系列業務。

7.手機晶片:Thomas Engibous(1953-,1976年加入德儀)於1996年接任執行長後,把國防、半導體DRAM、電腦部門全都賣掉,將公司90%的研發資源投注在數位訊號處理器(DSP,digital signal processor,處理光及聲音的單晶片微處理器)上,幫助公司從產品廣泛的綜合企業轉型成為一家半導體公司。在Nokia紅透半邊天的2G時代,德儀也通過與其的合作,順勢成爲全球最大的手機晶片供應商。但是3G與智慧型手機的到來,讓Nokia與德儀力不從心,高通利用3G專利(因為德儀晶片只有GPU和DSP,沒有基頻處理器baseband),將德儀阻擋在了新市場的門外。

2008年已經在德儀任職28年的執行長Rich Templeton接任德儀董事長,他果斷中止手機基頻晶片的所有研發資源投注。Templeton敢於痛下決心割捨手機基頻市場,是因為競爭者太多了(屈指一算就有10家以上)。他並宣布,要將公司轉型成一個「類比和嵌入式處理產品」的公司。2012年德儀進一步宣布結束其在智慧型手機和平板電腦爲導向的OMAP(開放式多媒體應用平台架構,Open Multimedia Application Platform)晶片業務。

8.類比晶片:類比元件之所以重要,是因為任何電子系統,只要有一顆DSP,就會伴隨著約10顆的類比晶片。由於對自家的DSP的信心,加上希望透過DSP產品線與類比IC一次購足(One-stop-shopping)的完整解決方案,德儀自1999年起陸續收購專攻電源管理與電池管理的Unitrode與Power Trends、致力於資料轉換器與放大器的Burr-Brown、側重ZigBee技術的Chipcon,及專門提供射頻(RF)類比與混合訊號元件設計諮詢服務的Integrated Circuit Designs等公司。2011年德儀以65億美金收購國家半導體(National Semiconductor),更促成了德儀成為類比晶片巨頭。

手機晶片與類比最大的差異在於:前者是有特定大客戶的市場,後者則是分散化的市場。類比和嵌入式晶片市場分散,代表的是成千上萬個顧客和應用,這代表德儀不再依賴有高能見度的下一個大應用,而是要成為大小應用上通吃的企業。例如從室內恆溫器、冷氣系統、馬達到車用的防撞系統、盲點偵測、變換車道、停車輔助等,若要更智慧化,都需要德儀的產品。

貳、矽力杰與德州儀器業務

一、半導體產業

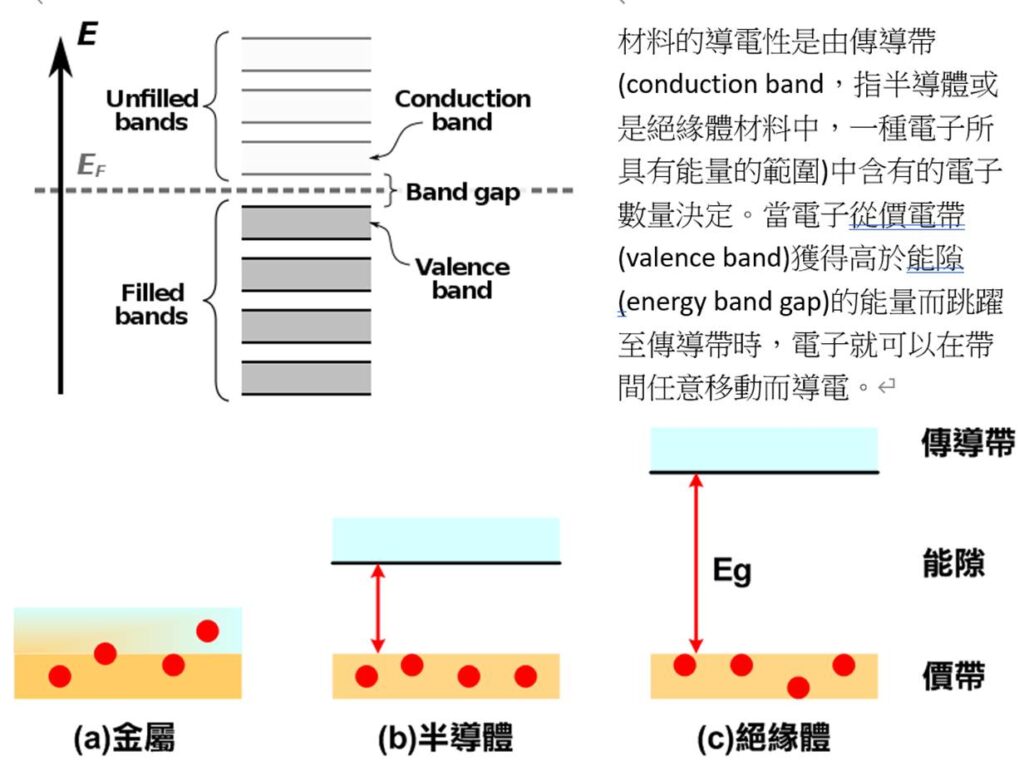

1.半導體原理

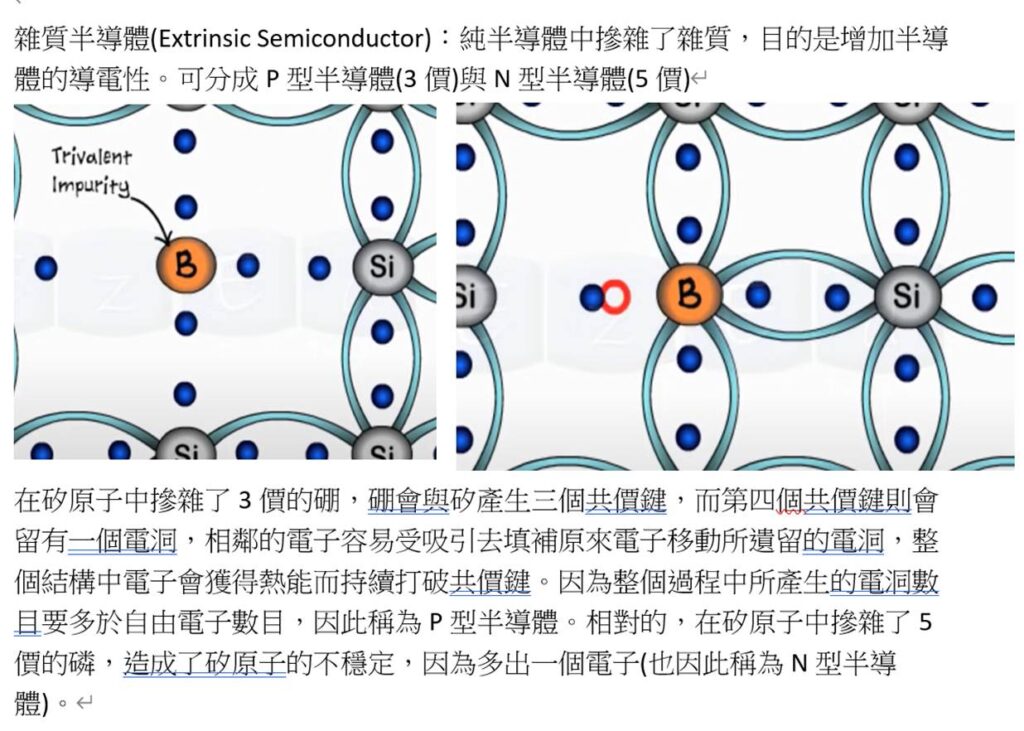

a.半導體與摻雜(Doping)

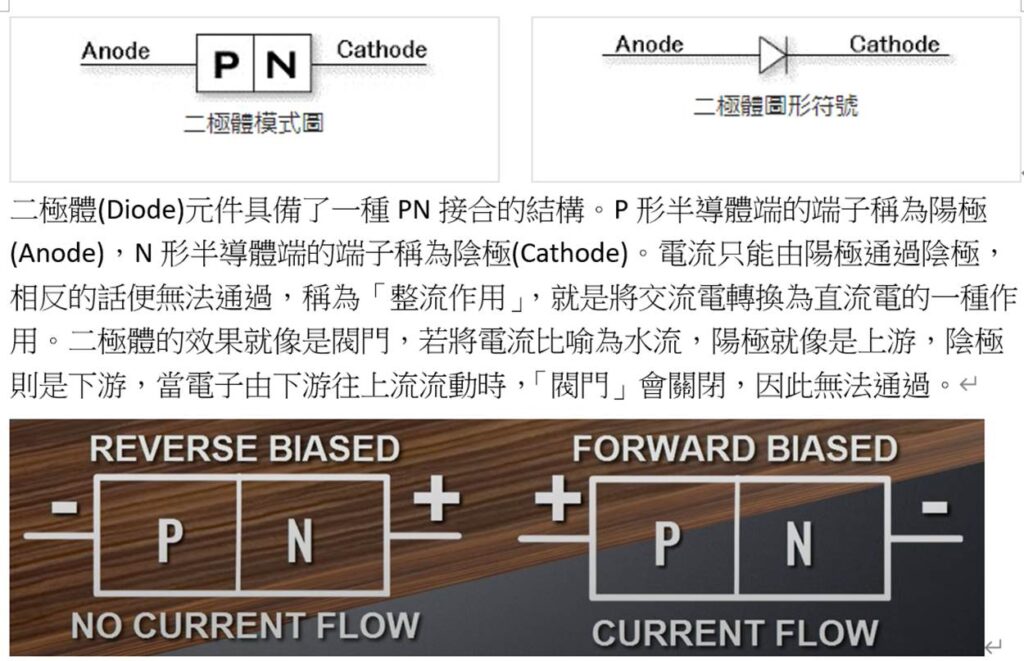

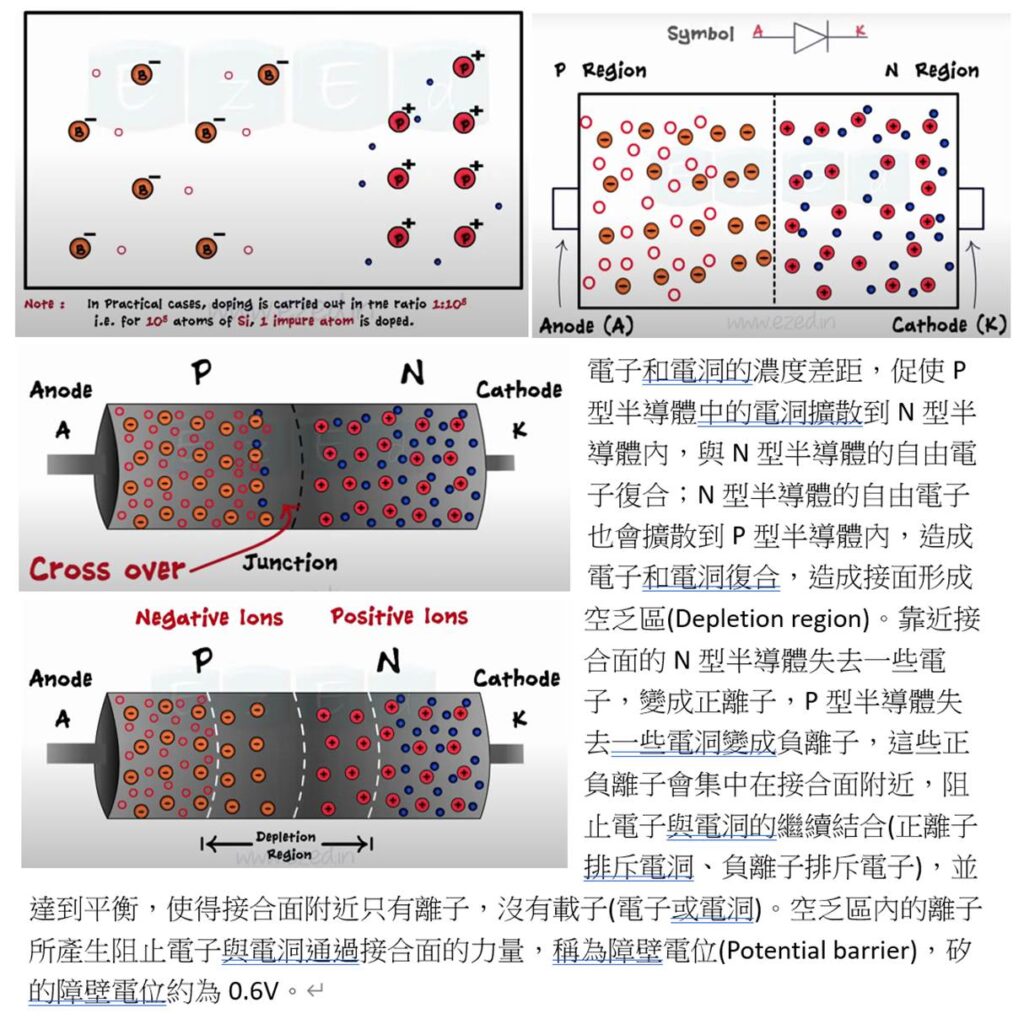

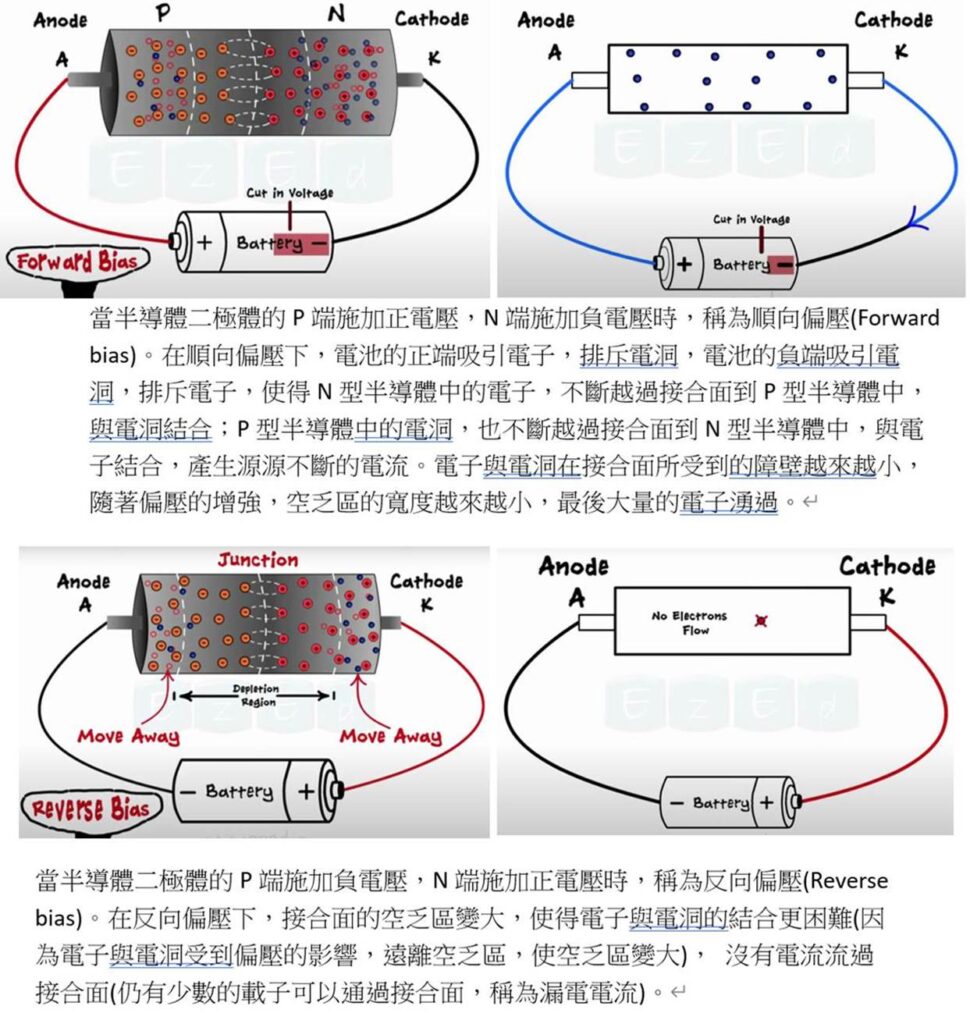

b.二極體(Diode)與應用

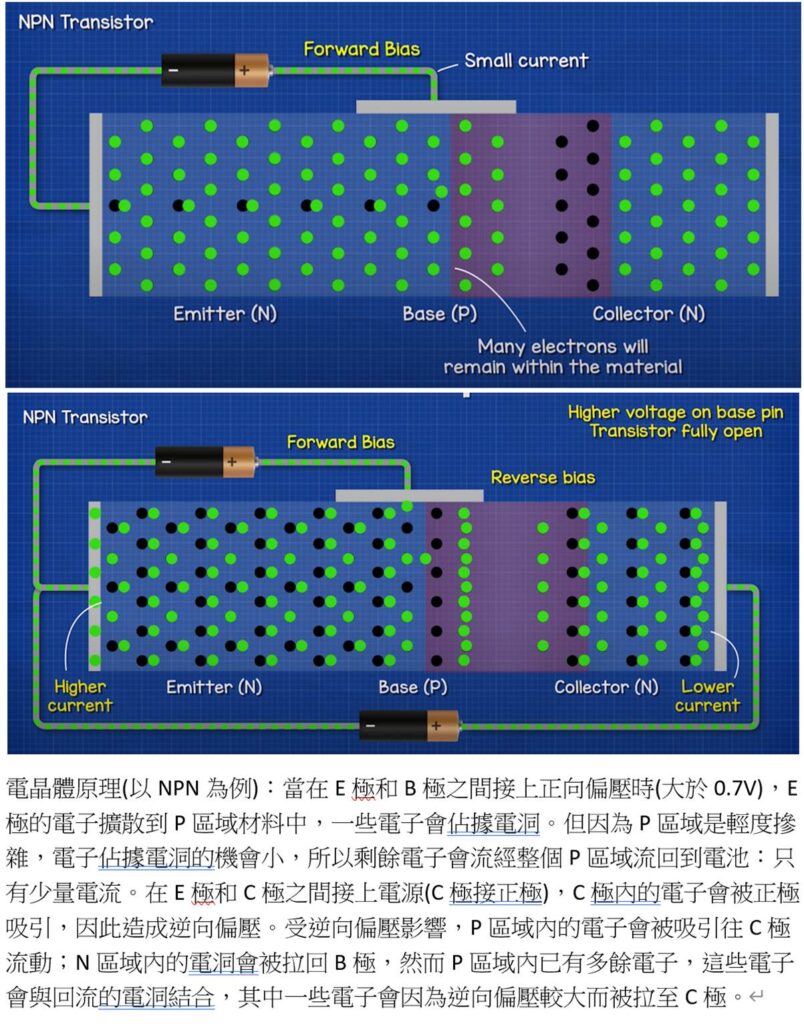

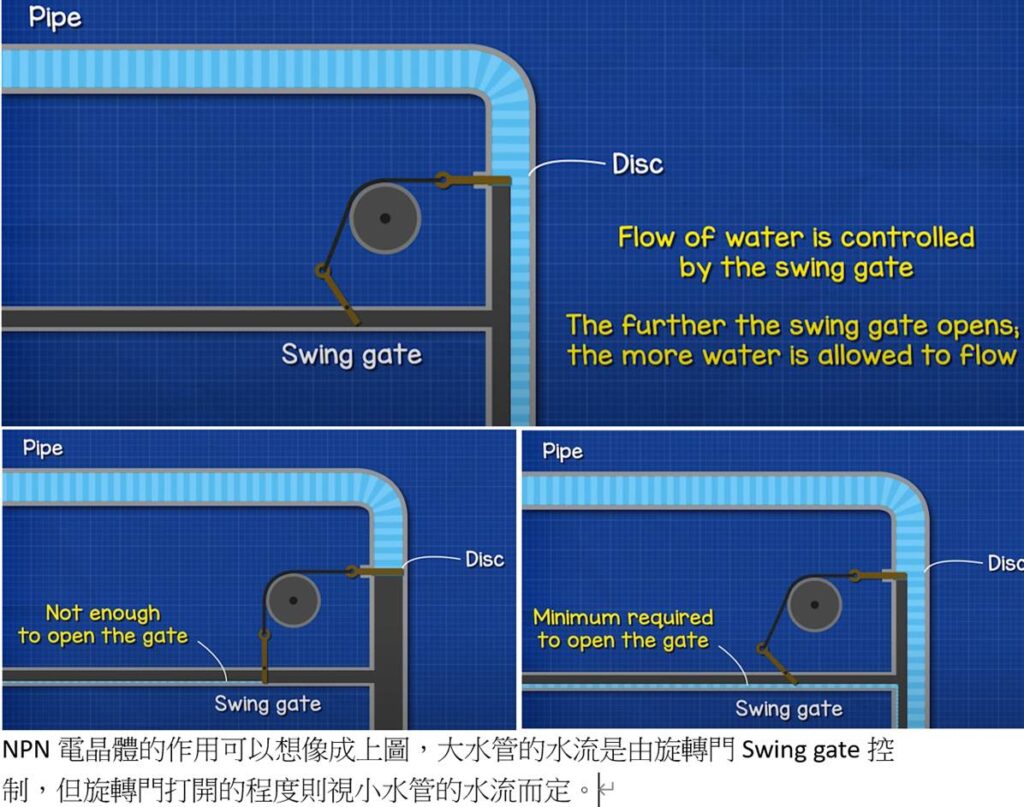

c.電晶體(三極體,Transistor),電晶體與二極體最大的不同是電晶體可以做放大的功能。

電晶體應用,AC/DC靠4步驟完成:降壓(Step Down)、整流(Rectification)、濾波(Filtering)、穩壓(Regulating)

2.IC設計與類比IC

a.IC設計

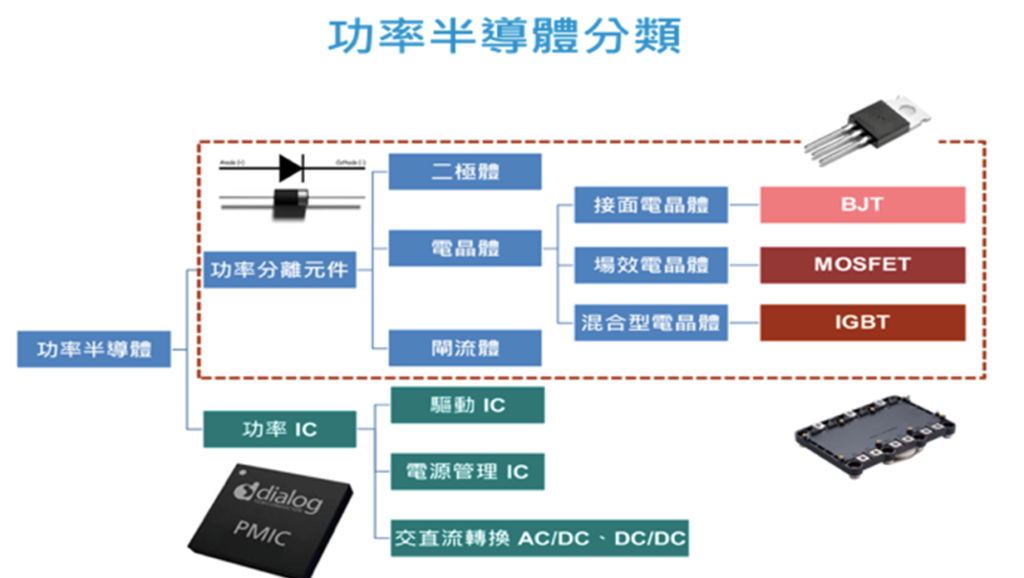

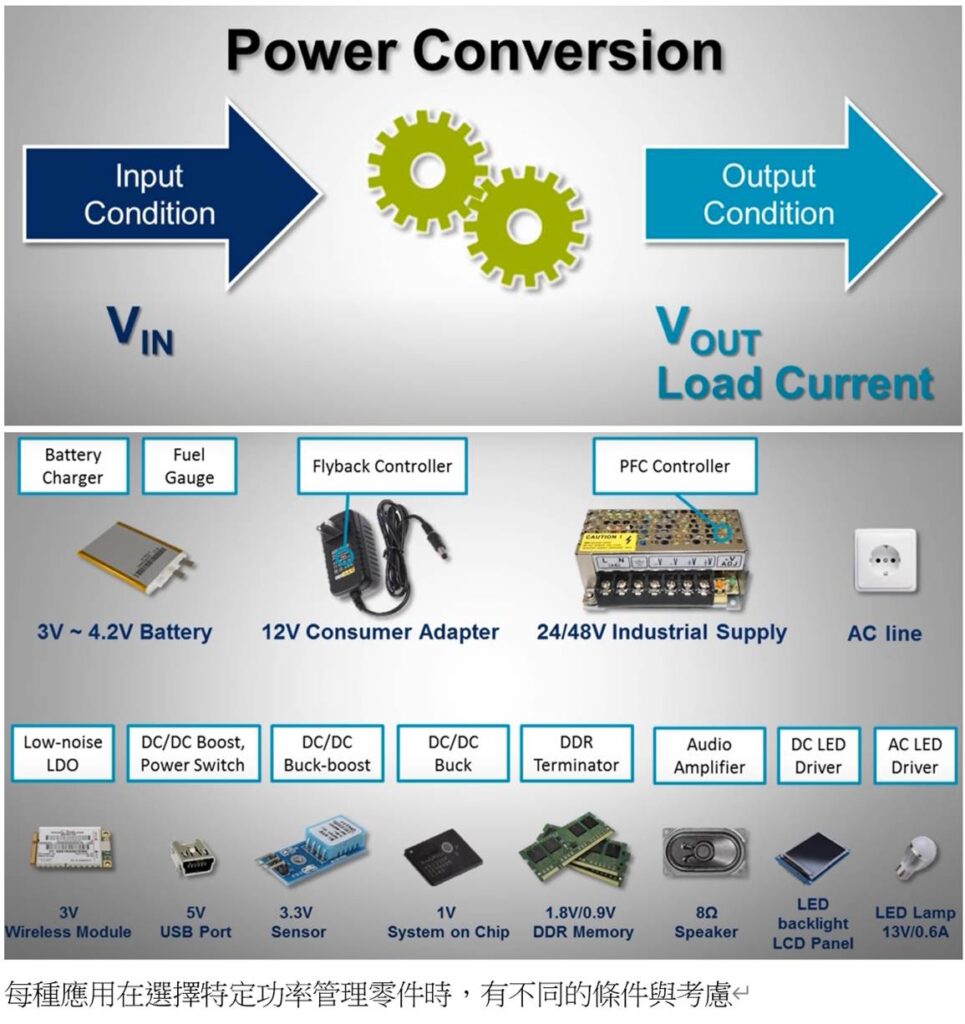

b.類比IC:功率(Power)半導體指的是和電源、電力控制有關的半導體元件。所有的電子產品運作如整流AC/DC、變頻、變壓、功率轉換、電源管理等,都需要靠功率半導體來完成。

數位半導體追求高運算效能、小體積;而且一款晶片銷量往往數千萬顆,追求大規模量產。但是由於生命週期等多約2-3年,因此不追求耐用可靠性。功率半導體則不同,工業、車用市場在功率半導體佔比較高,這類市場屬於少量多樣、客製化生產模式,不追求規模生產。功率半導體也不追求運算效率,但產品使用壽命往往高達10-20年,看重的是高可靠性、高穩定性,要能夠在極高溫或極低溫運作。

消費、通訊晶片由於追求高效與小體積,持續走向整合數萬個運算單元的IC。工業、車用市場並不追求高運算效能,電力控制運作邏輯也相對簡單,因此功率半導體不追求製程微縮,導致分離式元件(只有個位數、甚至單一電晶體,常見的元件包含 IGBT、MOSFET、二極體)與IC各佔半片天。至於功率IC,在成本與穩定性考量下,多半使用成熟製程的130-350nm與8吋晶圓生產即可。

工業與汽車應用高客製化,各家廠商對可靠性、穩定性的參數要求不同。而電力運作的可靠性、穩定性的關鍵多半不在設計環節,而是決定於材料、製程、封裝工藝,這使得功率半導體業者必須同時掌握設計、材料、製造、封裝環節,才有辦法滿足數千數萬家客戶不同的性能要求。因此目前主要的功率半導體業者多半採取IDM模式。相較於台灣晶片廠商主要是委外代工的無晶圓廠經營模式,功率半導體業者則是走向IDM或Fab-lite模式。

功率半導體門檻在於精,數位IC人力上追求偏向量。功率半導體重視材料選擇與物理參數調校,兩者仰賴長期經驗,使得研發人力培養時間約5-10年以上,為一般數位IC研發人力的兩倍。而不同的功率半導體業者產品物理特性差異大,特定公司累積經驗不易複製轉移至其他廠商,這又導致功率半導體研發人力流動不易。

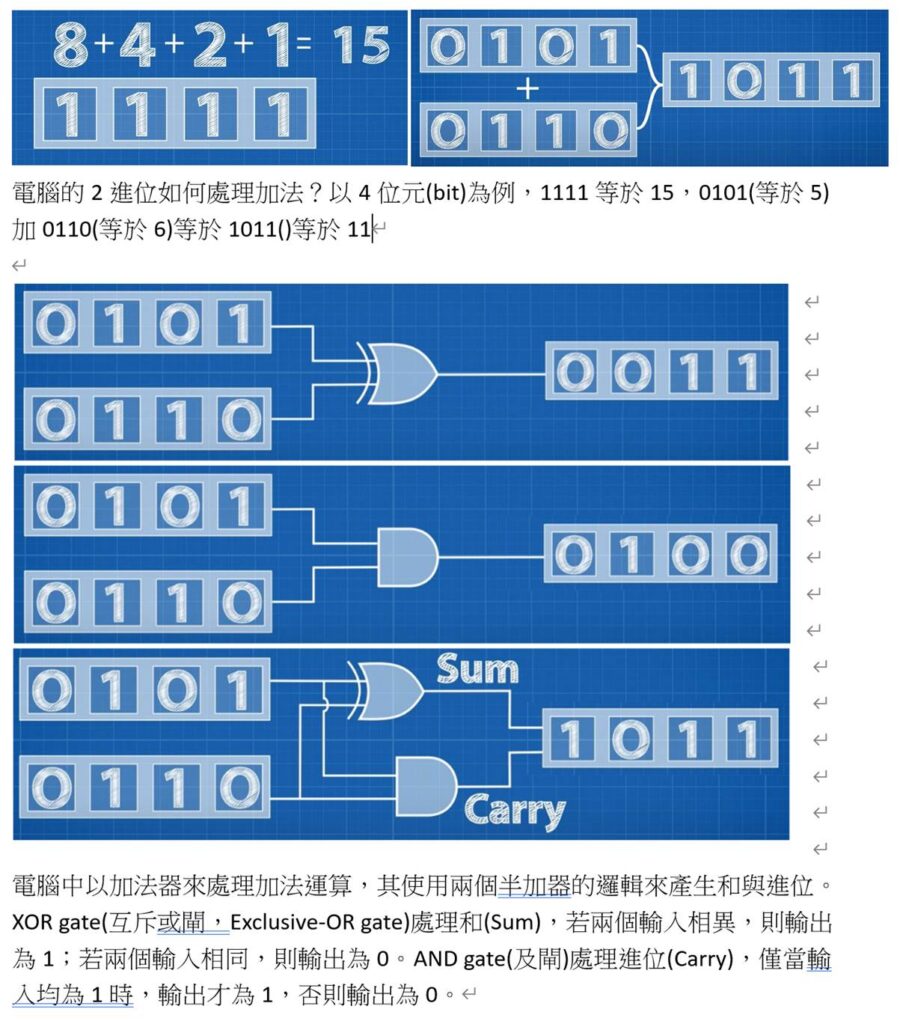

數位電路設計指的也就是處理數位訊號的電路設計,處理方式以0跟1為基礎(通常是電壓訊號),通常往上搭建邏輯閘(AND、NOR等)為單位做更複雜的運算處理;至於類比電路設計則是處理類比訊號的電路設計,訊號有可能是電流也可能是電壓,以各種電晶體元件為單位(MOS、Diode等)組成電路去做運算。

二、矽力杰業務

矽力的類比IC晶片產品廣泛應用於消費性電子產品、工業用產品、資訊產品、5G網路通訊產品及汽車電子產品。針對終端產品設計需求提供不同的晶片,例如平板電腦,提供電池充電管理晶片、直流對直流轉換晶片、過流保護晶片、靜電防護裝置、LED背光驅動晶片以及PMU(Power Management Unit,電源管理單元)等;針對LED照明,提供LED照明驅動晶片;針對機上盒,提供交流對直流轉換晶片、直流對直流轉換晶片、過流保護晶片、EMI防護裝置等;智慧電表則提供包含能源監控管理(Energy measurement IC)的系統晶片(SOC,System on Chip)以及高精度電流檢測方案。

三、德州儀器業務

1.企業文化

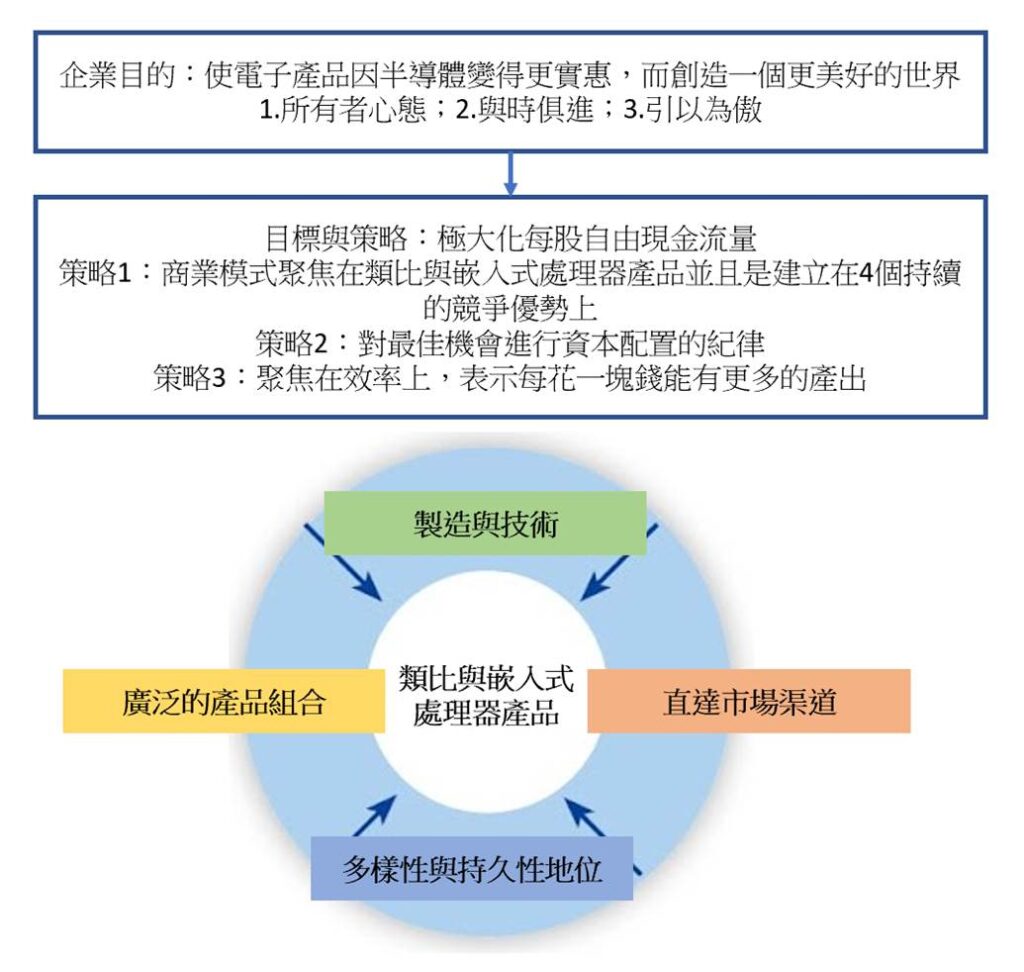

開始閱讀德儀年報,原本是想對它的產品有更深的了解,但包括董事長(Rich Templeton)給股東的信、以及年報的Item 1 「Business」,都花了很多的篇幅在強調德儀的企業文化。加上張忠謀、程天縱也都強調德儀非常重視企業文化(他對企業文化的描述非常生動:「通常我們閱讀一本書,都是從第一頁開始,看到最後一頁;經營企業正好相反,必須先把最後一頁寫好,然後盡我們所有的力量,從第一頁開始做起,直到達成我們寫下的最後一頁」)。我把德儀的企業目的、商業模式與其策略整理成下圖:

技術是德儀的基礎,但它們最終目標以及最佳衡量長期成長的指標,是每股自由現金流量。因此德儀達成極大化每股自由現金流量的策略有三要素:

(1)偉大的商業模式:聚焦類比與嵌入式處理器產品,並圍繞在以下4個可持續的競爭優勢上建立:

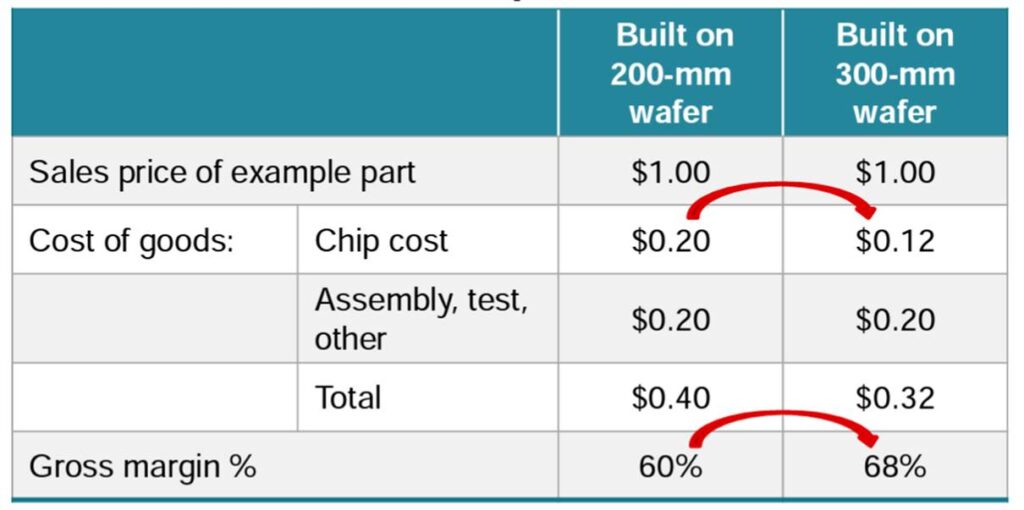

a.製造與技術:使德儀可以維持較低的製造成本並可掌控自己的供應鏈。德儀最知名的生產優勢是12吋(300毫米)晶圓廠(德儀是首家將12吋晶圓用於製造類比IC的廠商),12吋未封裝晶圓的成本要較8吋晶圓低40%,而8吋晶圓是德儀多數競爭者所使用的。且德儀多數封裝與測試皆在內部完成,這更進一步降低了其製造成本與供應鏈的掌控。

德儀長期的製造藍圖除了45奈米至130奈米的製程技術外,還將完成8座12吋晶圓廠的建立。

b.產品組合:共有約8萬項產品,廣泛的產品組合使德儀能夠接觸更多客戶,因為當它們要設計產品時更可能會造訪TI.com。德儀每年能增加約500項產品,其中許多產品的生命週期可長達10年、甚至20年。

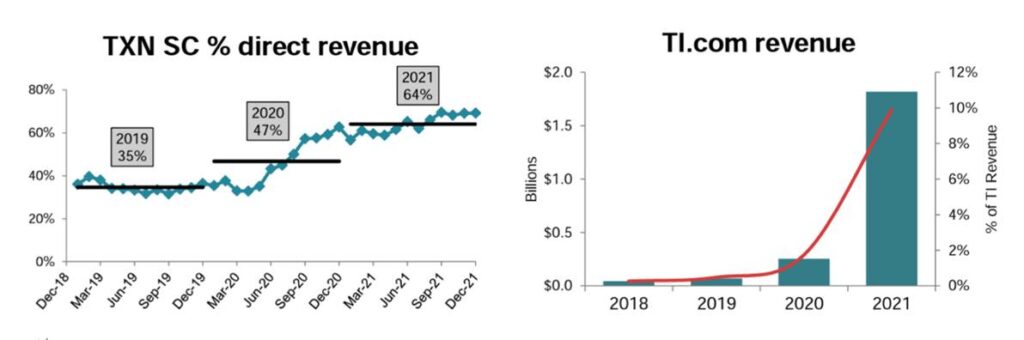

c.市場渠道的覆蓋面:包括TI.com的線上業務、全球銷售與應用團隊。2021年德儀約有2/3的營收來自直接銷售,而10%的營收來自TI.com。TI.com在許多國家及地區提供便利的功能,例如當地貨幣、付款方式、發票和進口記錄,以及快速交付的物流。註:德儀2020年底終止了與文曄24年、大聯大38年來的經銷代理關係。

d.多樣化與持久地位:多樣化表示德儀不會過分依賴一個晶片、一個客戶或一個市場。持久地位有兩個面向,許多製造設備與製程技術的投資通常可以是使用20年或更長的時間,這降低了資本密集的程度;德儀的收入通常可以持續很長的時間,因為其工業和汽車市場的生命週期要較個人電子產品長的多。

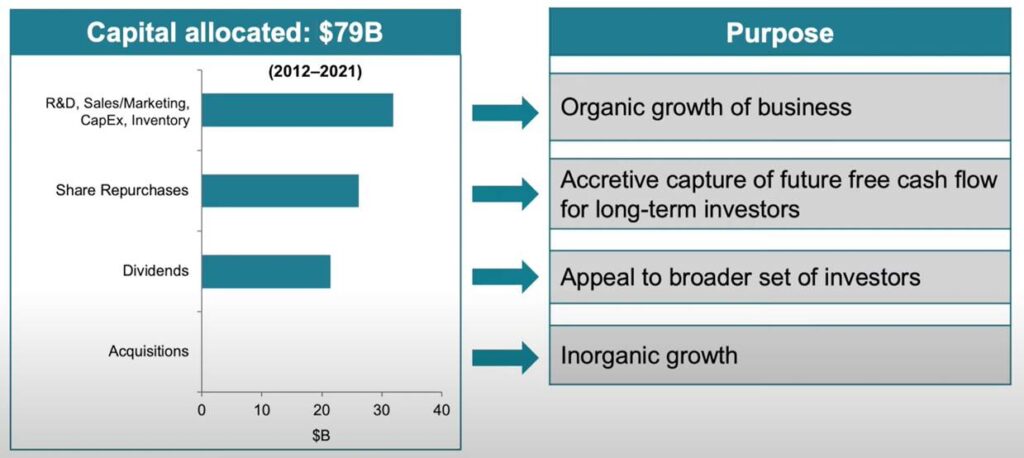

(2)對最佳機會進行資本配置時的紀律:包括研發投入、開發TI.com、投資新產能、收購與發放現金股利等。

(3)效率:對每花的一塊錢,持續爭取更多的產出。

2.德儀產品

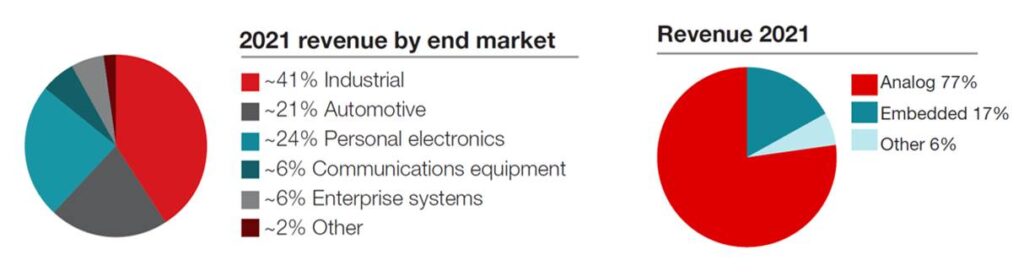

德儀的類比產品與嵌入式處理器產品2021年分別創造了140億美金(整體市場約740億美金,德儀市佔率約18.99%)與30億美金(整體市場約220億美金,德儀市佔率約13.86%)的營收,類比和嵌入式處理器產品具有相同特徵使它們處在極具吸引力的行業中:a.每個電子產品都會用到類比IC、多數會用到嵌入式處理器;b.市場大,即便德儀處於領先地位,仍有很大的成長空間;c.高度分散和多樣化的市場,由數十萬產品和客戶所組成;它們所用於製造的產品壽命達數10年,降低了資本密集的程度;d.許多產品生命週期達數10年,增加了收入和獲利的穩定性;e.它們都有數10年產生大量現金流量的歷史。註:德儀在2006年時營收來自類比與嵌入式處理器產品的比重為45%,到去(2021)年已高達94%。

(1)類比IC主要有兩大產品線,分別是a.訊號處理,主要用於將真實世界的類比訊號(如聲音、溫度、壓力、影像等),經處理(調節、放大)成為數位訊號後,能讓其他半導體(如嵌入式處理器)可以處理,產品包括放大器、數據轉換、介面、馬達驅動、時脈、邏輯、感應等。b.電源(或功率)管理,主要用於轉換,分配,存儲,放電,隔離和測量電量來管理電子產品中的電源,產品包括電池管理解決方案、DC/DC開關穩壓器、AC/DC和隔離控制器和轉換器、電源開關、線性穩壓器、參考電壓和照明產品。

(2)嵌入式處理器是許多電子產品的數位「大腦」,用於處理特定任務,並可根據性能、耗電與成本的各種組合來進行優化。德儀嵌入式處理器的一個特色是,客戶常投資研發費用來編寫用在德儀嵌入式處理器上的軟體,這種投資往往會延長德儀與客戶的關係,因為他們會偏好在德儀的下一代產品中,重複使用該軟體。德儀的嵌入式處理器包括微控制器(MCU,Microcontroller)、數位信號處理器(DSP,Digital Signal Processor)、應用處理器(Applications Processor)。微控制器包含CPU、記憶體與周邊相關裝置功能的獨立系統,旨在控制電子設備的一組特定任務;DSP能幾乎立即執行數學計算,以處理或改進數據;應用處理器專為特定的計算活動而設計。

(3)其他:2021年創造了12.5億美金的營收。包括了德儀所發明的投影技術DLP、計算機、ASIC等。

參、矽力杰與德州儀器財務

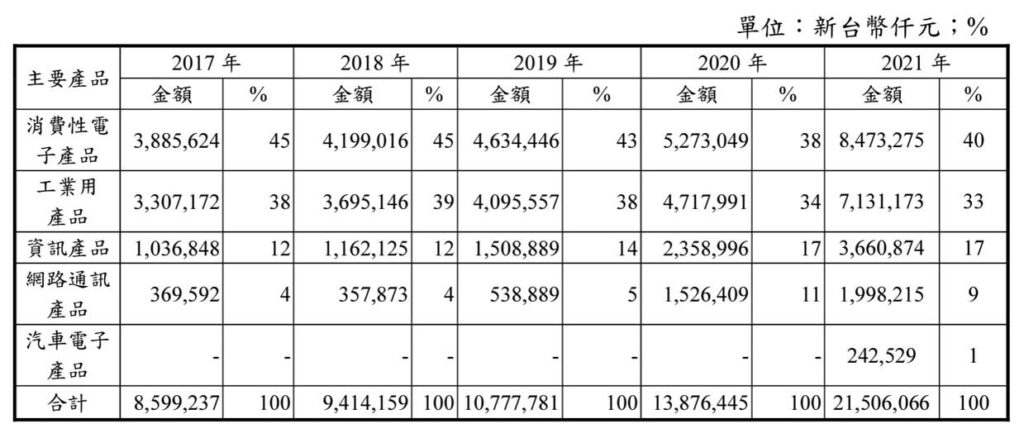

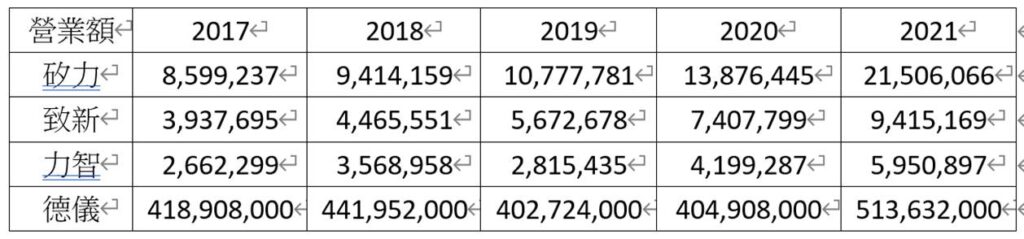

1.營業收入:矽力2021年營業收入215億;而德儀營收則高達5,136億(台幣,以下同),其中類比產品營收約為3,934億,約為矽力的18倍。

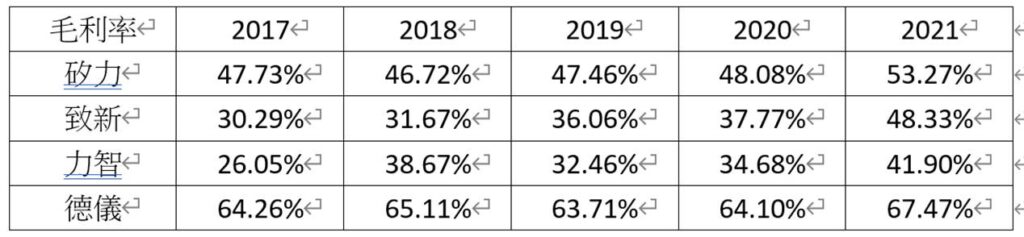

2.毛利率:各家類比IC公司毛利率大致反應其製造(晶圓、封測)的自製率。德儀毛利率長期維持在60%以上,反應其IDM的成本優勢;2021年受到電源管理IC供不應求影響,台灣各家類比IC廠毛利率都有較以往跳升的情況,故大致上矽力的毛利率維持在45%-50%的水準、致新與力智約在35%附近,矽力的虛擬IDM廠模式仍較一般採晶圓代工模式有成本上的優勢。

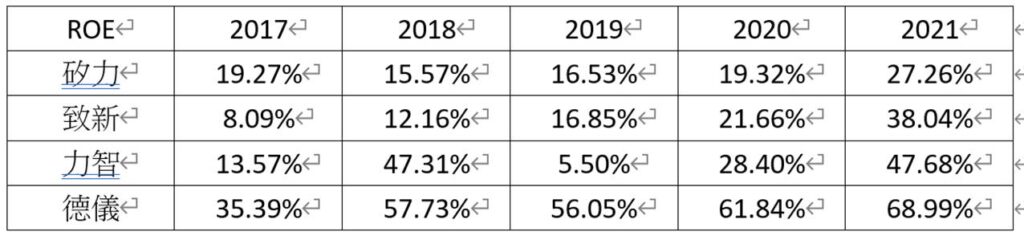

3.ROE:德儀長期維持高ROE,反倒是矽力的ROE不到20%(2021年除外),比較令人吃驚。會造成矽力與德儀ROE水準懸殊的原因,除了德億因享有IDM製造上的成本優勢,使其淨利率較高(以2020年來比較,德儀淨利率為38.69%、而矽力則為23.36%);另個主要原因為槓桿程度,也就是負債比率,德儀有明確的擴廠計畫(尤其是12吋晶圓廠),故以2021年來比較,德儀的負債比率達46%,其中近3成負債來自長期借款,而矽力的負債比率僅有9%。

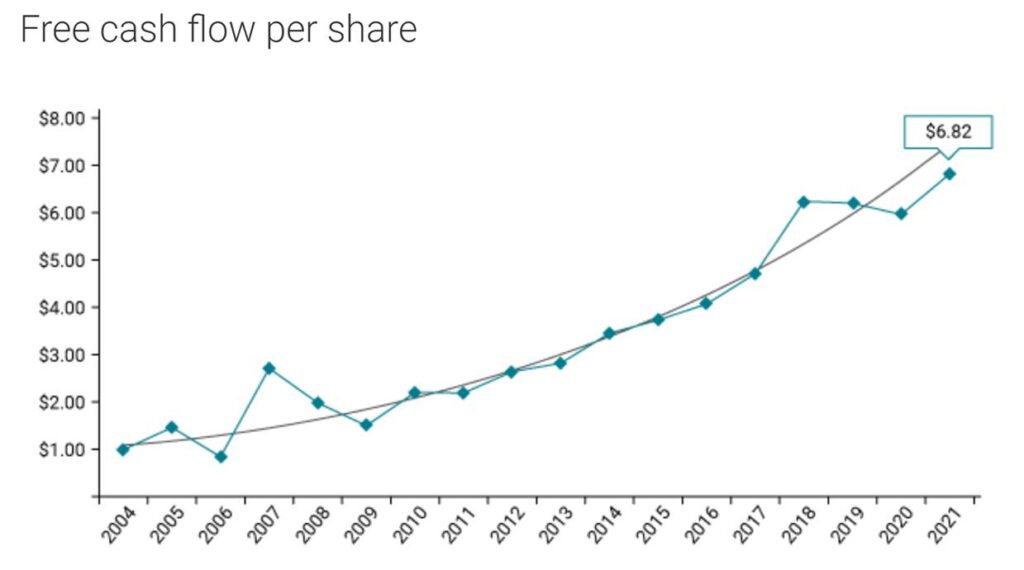

下圖為德儀自2004年以來、它們所強調的每股自由現金流量的變化。長期來看這個數據(2021年為每股6.82美元)的確是往上的趨勢,至於它們為何特別強調自由現金流量,我猜是因為它們屬於資本密集產業,而其產品又具有持久性,所以以自由現金流量來衡量其資本配置及回報,更具經營管理上的意義。

肆、結論:

經過一陣子對電動車的「研究」(比較接近實際的詞是「了解」),我有以下初步幾個結論(希望不會太幼稚):

1.電動車不是什麼破壞式的創新。我的意思是沒有什麼既有燃油車廠商會對電動車的趨勢視而不見,或是像以前的柯達、百視達一樣死守既有燃油車市場最後被取代,因為電動車趨勢太明顯。

2.既有燃油車廠商轉換至新的電動車賽道上的障礙並不高。像特斯拉算是電動車市場的先驅,也樹立了一定的品牌形象,可以想見未來新賽道上一定有它的名額在。但既有廠商算失了先機嗎?未必。賓士、BMW、豐田…,這些廠商電動車不推出則已,一推就是幾款、幾十款的推出,差別就是未來會遇上特斯拉這個強勁的對手罷了,電動車賽道正式鳴槍起跑的日子還沒到呢。

3.汽車市場的頭部效應並不明顯,我猜多數既有燃油車廠商(畢竟仍有品牌優勢在)、一些所謂的「造車新勢力」(以中國廠商為主)都可以分到一杯羹,但卻很難評估誰最「強」,就像現在要說出哪家燃油車廠商最強,是賓士?豐田?還是福斯?所以要現在賭,你要賭(1,000塊的)特斯拉?賓士?還是蔚來、比亞迪?我無法判斷(當然是因為還沒有perspective)。

4.那麼就像手機市場一樣,投資關鍵零組件廠商呢?電動車的關鍵零組件不消說就是電池囉,我又覺得電池技術一來方興未艾,二來除了少數掌握技術的國際大廠外,電池材料供應商難保不會為了搶奪市場,而在大幅擴產後反而破壞了價格(或是價格下降反而是好事?要看需求彈性囉)。例如生產正極材料的日本廠商主要是日亞化、日本電工、住友金屬、戶田工業等;而國內廠商則是有康普、美琪瑪、立凱、長園科、台塑鋰鐵材料等。我沒有know-how,答不出誰最強。同樣地,Inverter、馬達、IGBT?我也不知道該賭誰。

5.我的簡單(或許是不成熟)結論就是雖然電動車市場龐大,但我不知道該投資誰。投資特斯拉?感覺不是在賭它未來的電動車銷量,而是在賭它的充電網路,以及儲能設備…;賭比亞迪?感覺是賭它的電池、以及未來的代工實力。

如果不是「純」造車新勢力,而是原本就已有立足之地,也會受惠電動車的龐大市場的廠商呢?那就有不少公司會雀屏中選了。例如不論Apple Car成敗與否,可以預見未來電動車內軟、硬體(汽車娛樂、Content)都不會缺席的蘋果,以及本文所研究的德州儀器與矽力杰呢?

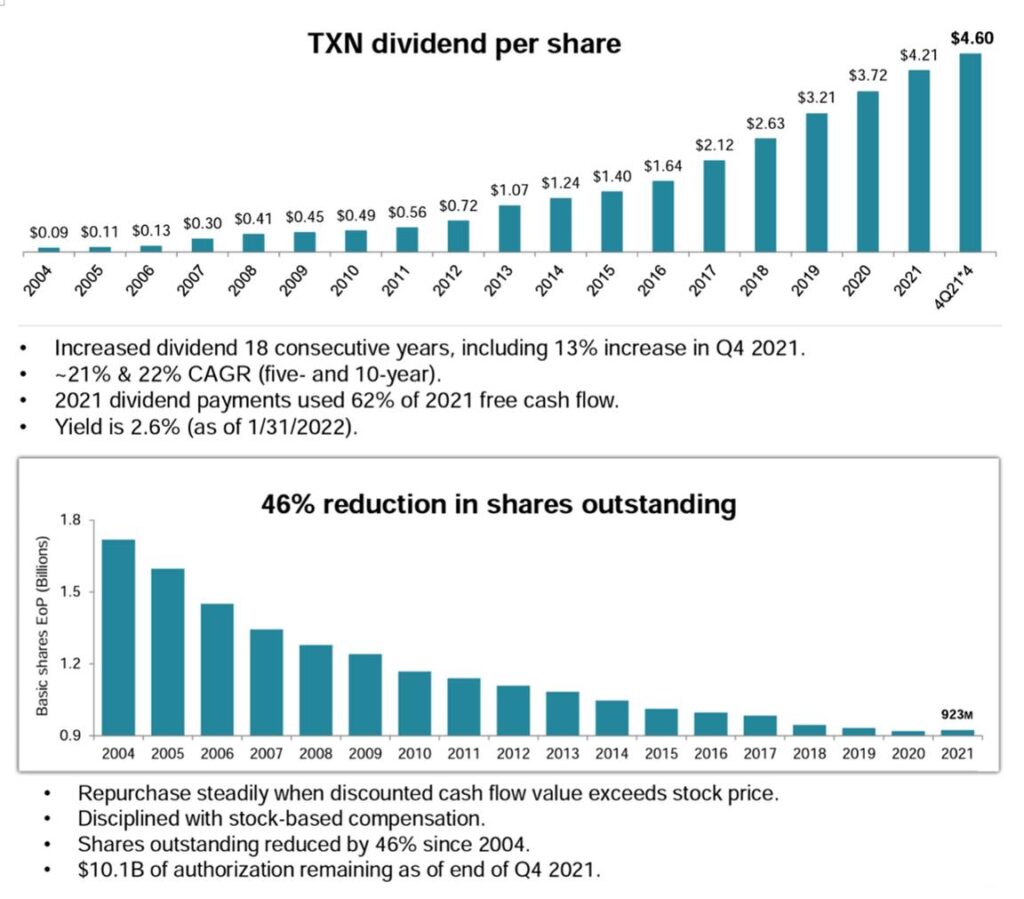

下圖則顯示德儀不斷提高的現金股利,以及在有紀律的股票回購下,自2004年以來其流通在外股數已減少46%。