一、好市多歷史

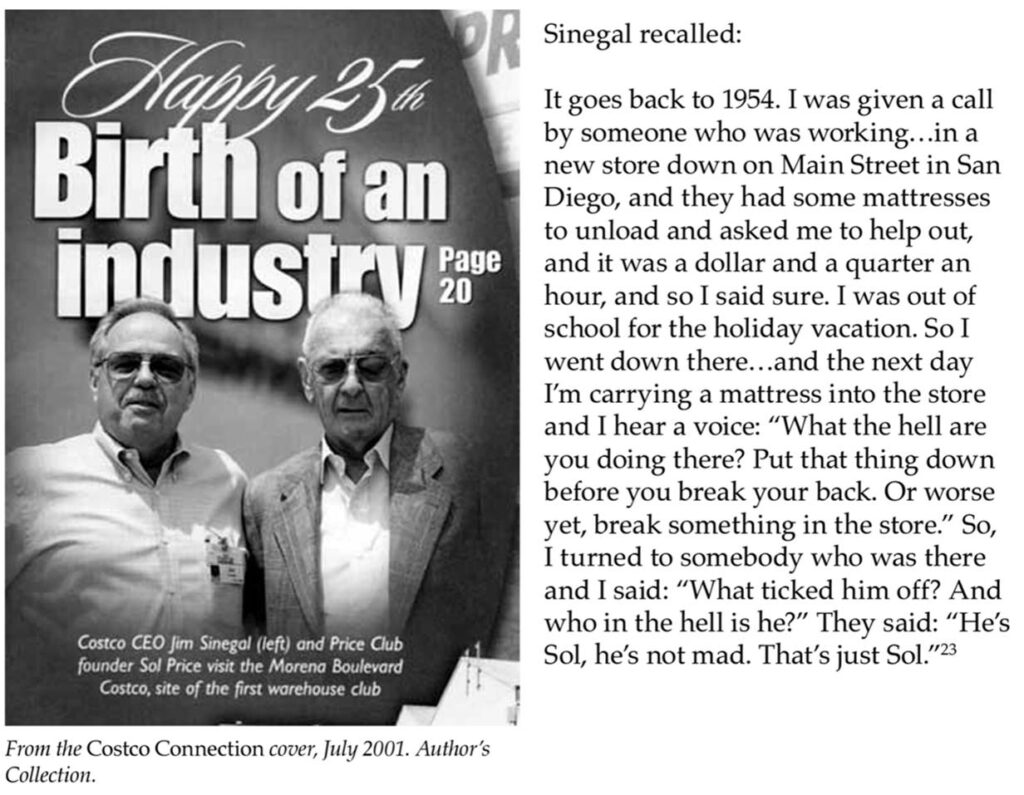

1.倉儲零售的先驅Sol Price(1916-2009):Sol Price被認為是倉儲零售會員店之父,他創立了兩家零售連鎖店(都曾IPO),而且都成了其他零售商仿效的對象。1954年他創辦了折扣會員商店FedMart,後來被WalMart、Kmart與Target複製,且上述三家同樣在1962年成立。Sol Price另於1976年成立了倉庫會員制商店Price Club,模式後來被好市多與Sam’s Club所採用,而且上述兩家同樣在1983年成立。好市多的創辦人之一Jim Sinegal(1936-)從1954年起就在FedMart打工,並從此愛上零售業。有一次記者打電話問Sinegal,他認識Price那麼長的時間,一定從他那學到了不少東西吧?Sinegal的回答是這樣的:「不對,這不正確,我沒有學到很多東西,我學到了一切」。

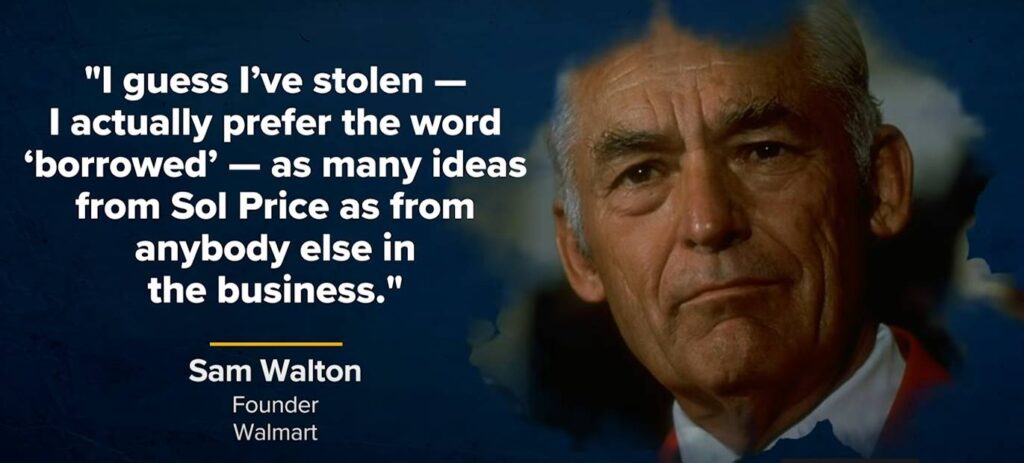

我為了研究好市多,上Amazon買了一本Sol Price兒子Robert Price寫的「Sol Price Retail Revolutionary & Social Innovator」二手書來看,發現許多好市多與Sinegal的經營哲學裡,其實都有Sol Price的影子在。不過我發現(書中沒有多談,畢竟是他兒子寫的書),Sol Price的長處是在經營理念(例如同樣被好市多傳承的高薪低毛利),但他缺少管理上的熱情,缺少像Sam Walton想要比對手做得更好、打敗對手的熱情,而那是經營零售業不可或缺的。隨著規模擴大、競爭加劇,Price就覺得日常經營缺乏樂趣,加上後來對房地產投資的喜好,使得他所創立的兩家公司最後都被收購。

(1)折扣商店的先驅,FedMart的創立:第一個倉儲會員制連鎖超市是1948年在洛杉磯成立的Fedco,但Fedco屬於非營利組織,會員都是聯邦政府雇員(例如郵局員工),成立目的是希望利用其購買力來壓低價格。Sol Price原是加州執業律師,在看過Fedco後決定開一家類似的會員制超市,1954年第一家FedMart開張。

a.Sol Price當時一個新穎的經營理念是,他認為零售商與會員(顧客)之間是信託關係(Fiduciary relationship):零售商是受會員之託,代表他們(去採購會員所需要的商品)。因此零售商必須誠實、公平地對待會員,其結果是持續的高品質商品與低價,而且零售商不該賺太多的錢。也因為是信託關係,無條件退貨變得也很自然了:只要會員不滿意的話。

b.Price證明了用較少的SKU(SKU,Stock Keeping Unit,最小庫存單位)可以創造較高的收入、大包裝可以壓低價格。為什麼讓客戶有限的選擇反而可以創造更多的營收呢?這就是Price所稱的「The Intelligent Loss of Sales」。零售業的傳統智慧說,為了滿足每位顧客的需求,應該儲備儘可能多的商品以供選擇。但「The Intelligent Loss of Sales」完全顛覆了傳統智慧,因為顧客對價格最敏感、而非選擇。

Sol Price以三合一機油來解釋「The Intelligent Loss of Sales」。製造商生產三種容量的同種機油,多數商店會同時進貨,而FedMart只進最大容量的機油,因為其每盎司的價值要大於中、小容量的機油。FedMart只銷售最大容量機油,但其所產生的收入,卻可以超過FedMart如果同時提供三種容量時其收入的總和。為什麼?因為大容量機油其每盎司本來就比較便宜;加上FedMart只有一種選擇,集中銷售的結果可以使FedMart進一步壓低進貨價格。那麼因為容量太大最後選擇不買的人呢?那就是「The Intelligent Loss of Sales」。

那麼為何低品項(即低SKU)可以產生效率呢?因為員工的薪資福利佔了零售商營運成本的8成,所以勞工的生產力才能產生價格優勢,而低品項在整個產品供應鏈中都可以降低工時:向供應商訂貨、在配貨中心收貨、在商店囤貨、結帳、開發票…。

c.在員工薪資福利方面,Price依其信託關係的理念,認為提供高薪與好福利可以吸引較好的員工,並對FedMart忠誠。員工生產力提升,費用的節省最後會反應在更低的商品價格上。

(2)批發倉庫的先驅,Price Club的創立:1975年受到其他零售商競爭的影響,Sol Price遂將FedMart的多數股權賣給了德國零售商人,為了進行整頓,德國商人竟解僱了Price。塞翁失馬焉知非福,被解雇的Price想到了新模式:服務小企業主的會員制倉庫批發賣場,1976年成立了Price Club。

a.批發倉庫的模式與傳統批發商不同,傳統上商家必須向各有專精領域的供應商訂貨;而批發倉庫則可以將這些需求(購買力)集合起來,壓低進貨價格。但會員必須親自來賣場購物,沒有送貨、也沒有賒購。此外賣場(簡單裝潢、超高屋頂、水泥地)也充當了這些小商家的倉庫,減輕了它們庫存壓力與倉儲成本。

b.為何要收取會員費呢(Price Club收$25/年,而FedMart收$2是為了應付法律的規定)?有3個原因,一是會員費被記入毛利的計算當中,因此可以提供更低的價格;二是可以刺激會員更多消費(會員心理因素,想要將會員費「賺」回來);三是會員心理上會與Price Club綁在一起,因此不用做廣告了。

c.一般折扣商店的品項(SKU)多達5萬項,而Price Club則只有約3,000項,營運效率的影響下,Price Club可以提供更低的價格。如果以1969年的FedMart與1979年的Price Club來比較:FedMart的毛利率高達30%、而Price Club的毛利率則只有11.7%;FedMart的營運成本為11.7%、而Price Club的營運成本只有9%;FedMart的應付帳款對存貨的比率為60%、而Price Club的比率為90%(到後來還高達120%,表示供應商其實是像銀行一樣對Price Club提供融資);而且Price Club的每單位賣場的銷售額是FedMart的兩倍。

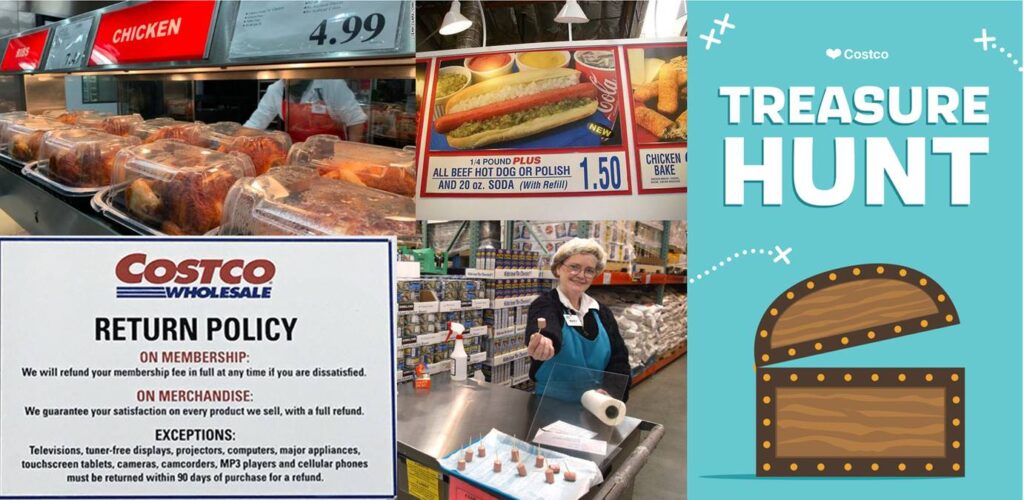

d.熱狗加汽水的誕生:原本許多小商家希望能在Price Club設攤賣東西,Sol Price曾打算出租賣場小空間給熱狗攤,後來決定不如自己做。結果從當時的FedMart、後來的好市多直到現在,熱狗加汽水的組合一直是1.5塊美金(台灣則一直是50元)。好市多創辦人Jim Senegal曾對現任執行長Craig Jelinek(1952-)說:「If you raise the (price of the) effing hot dog, I will kill you. Figure it out」。試吃也從FedMart就開始了,試吃可以提高銷售額,其原因除了顧客真的喜歡產品之外,還有心理因素:互惠原則。

同場加映:Sol Price其實還催生了家飾建材零售商家得寶Home Depot(NYSE:HD),1978年Bernard Marcus(1929-)前去拜訪Price,因為他與Price有類似的經歷:Marcus被前東家解僱了(當時他是執行長)。Price勸他利用他的經驗另創一家店,而不要再與前東家糾纏在訴訟上。1979年Marcus利用他之前的經驗,並以Price Club的模式在亞特蘭大創立了Home Depot。

2.好市多成立:Jeffrey Brotman(1942-2017)原是一名西雅圖執業律師與零售商,在旅行法國期間,發現當地有很多大賣場(Hypermarket):一種類似折扣超市與百貨公司的綜合體。Brotman想將它複製到美國來,他父親鼓勵他去Price Club看看,於是Brotman詢問Sol Price是否可以讓他經營Price Club在美國西北部的加盟業務,Sol Price和管理階層研究後,覺得真要開放加盟不如由他們自己來做,拒絕了Brotman。於是Brotman開始聯繫美國零售業的高管,在遇到了Jim Sinegal後,兩人一拍即合,於1983年在西雅圖成立了好市多。

3.Price Club與Costco合併:在競爭加劇、且Sol Price興趣轉向房地產投資下,Price Club決定找人接手,在考慮了Costco與Sam’s Club後,1993年Price Club與Costco合併成為PriceCostco,1997年正式更名為Costco Wholesale。好市多的總部一開始在第一家店的西雅圖、1987年遷往Kirkland,1996年遷往Issaquah。

4.IPO:1985/12/5好市多以每股10元的價格在Nasdaq公開上市,如果你在它IPO時花了1,000美金買了100股,經過3次股票分割(1991年2 for 1、1992年3 for 2、2000年2 for 1),會變成600股(所以每股成本降為1.67元)。好市多2022/5/7的收盤價為502.2,原始投資金額1,000美金會增值成為301,320美金,外加累積23,820的現金股利(好市多原則每季發放股利,另隔幾年還會發放特別股利)。

5.自有品牌:1995年以前好市多沒有一個統一的自有品牌名稱(當時約有30個「自有品牌」,例如Simply Soda、Chelsea toilet paper、Ballantrae wine、Clout detergent、Nutra Nuggets dog food等)。Jim Sinegal受到Forbes一篇探討自有品牌文章的影響,決定將所有自有品牌已以一個名稱取代,1995年Kirkland Signature進入所有好市多分店。

6.台灣好市多成立:1995年好市多來台成立分公司(台灣是唯一以合資方式與好市多共同經營的地區,由好市多持股55%,高雄大統百貨的吳家持股45%),並由前籃球國手張嗣漢擔任總經理。高雄店前5年虧損(開幕第一天員工比顧客多),到現在全台已有14家店(張嗣漢認為全台有開20家好市多的潛力),其中台中店、內湖店、中和店擠進好市多全球獲利前10名的分店(台中店全球獲利第一)。2015年張嗣漢被擢升為好市多亞太區總裁。

6.波克夏的副董事長Charlie Munger從1997年就開始擔任好市多的董事,他說好市多是這個世界上僅次於波克夏、第二好的公司。

儘管好市多現在的線上業務佔營收比重仍低(2021年佔營收的7%,營收較前一年增加44%),但Munger預期好市多未來將成為線上零售的巨頭(Titan)。註:好市多線上的SKU約為9,000至11,000項。

https://www.businessinsider.com/costco-charlie-munger-warren-buffett-titan-online-shopping-2022-2

7.好市多於2020年以10億美金收購物流公司Innovel Solutions(原為Transformco的子公司),並改名為Costco Logistics,以增強好市多最後一哩路的物流運送能力,尤其是大而笨重的貨品,如家具、床墊、電視家電、健身器材等。Innovel Solutions現擁有11個物流中心、以及超過100個最後一哩的越庫中心(Cross dock,用於將卡車或火車上的貨品直接卸載到車輛上,然後將物品送交消費者)。註:2005年Kmart併購Sears百貨,成立Sears Holding。2018年Sears Holding向法院申請破產保護,旗下Sears百貨與Kmart被Transformco收購。自2015年以來,Innovel Solutions就為好市多提供第三方最後一哩的物流服務,在收購後也將繼續為Sears和Kmart提供服務。

二、好市多業務

1.好市多競爭優勢

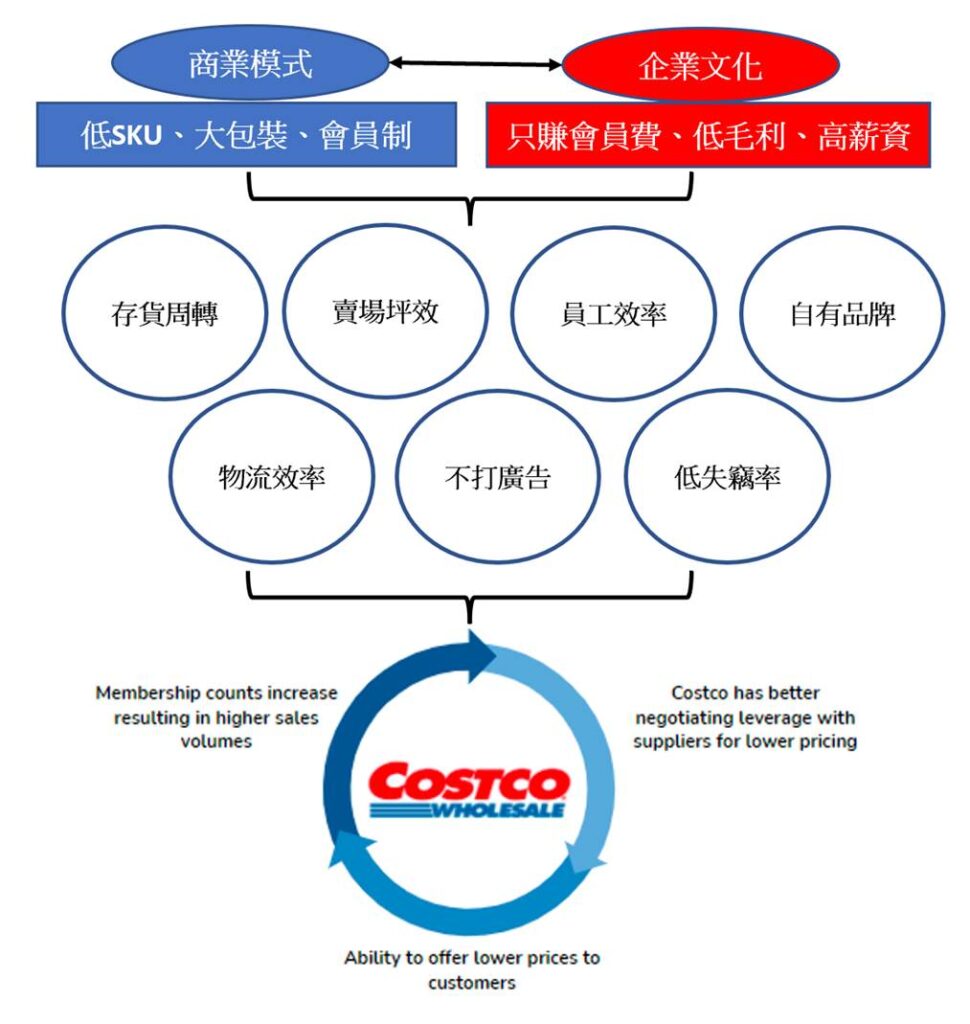

我認為好市多的護城河是由它的特殊商業模式、以及它的企業文化所共同組成的,我將它畫成下圖:

(1)好市多的商業模式:低SKU、大包裝、會員制

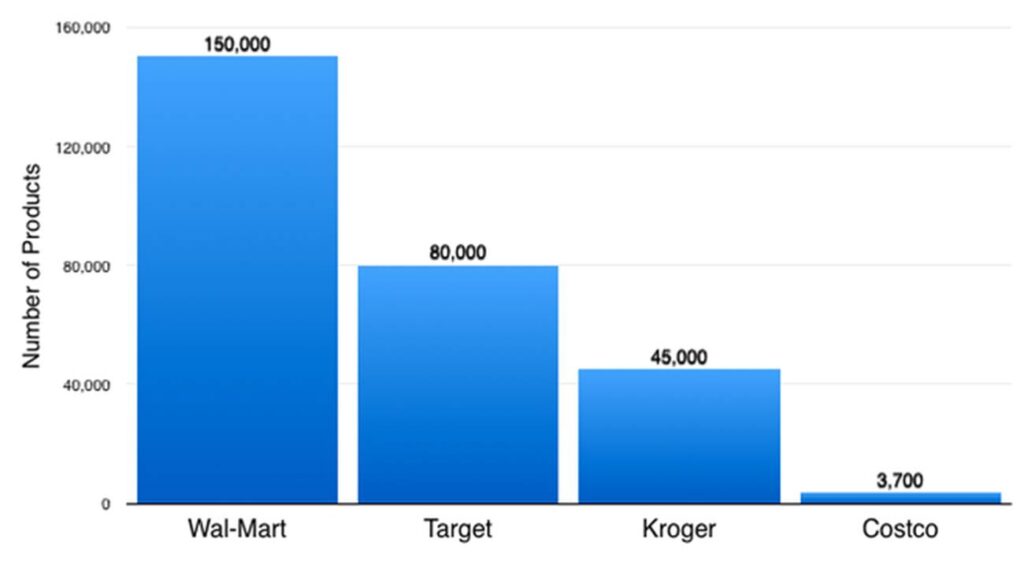

好市多商品的範圍廣,從家電、食品、衣服、傢俱…,又陸續新增加油站、輪胎、藥品等服務,但是它的SKU只有3,700-4,000項而已(見下圖,Walmart的SKU有15萬)。好市多捨棄長尾商品,集中火力嚴格精選會員最需要的商品,且多是大包裝的量販制。商品可以快速去化,使好市多有更強的議價能力可以要求供應商降價。而會員制不但增加了一道競爭門檻(還沒消費就得先付會員費,這對顧客來說本來就是一個心理關卡),同時收了會員費的好市多可以進一步降低商品售價(這與其企業文化有關,見下述)。

(2)好市多企業文化:高薪、低毛利、只賺會員費

好市多顛覆了大家對商業的直覺,傳統智慧說企業應該儘可能提高商品售價、儘量壓低員工薪資。而好市多平均時薪「過高」以上這件事一直為華爾街分析師所「詬病」,好市多的想法是員工有了好的福利,流動率才會低、員工效率也才會高,而Retail is Detail,好市多需要有經驗的員工。因此當Jim Sinegal在2012年將CEO職位交棒給Craig Jelinek(1952-)時,又被華爾街分析師問到員工福利這件事,在新任CEO下有沒有可能被調整?Sinegal直接了當地回答:「沒有機會,因為這是公司的DNA,是文化的一部分」,而且Jelinek是何許人也?他的第一份工作就是零售業(1969年):也在FedMart,在第一家好市多成立後不久就加入好市多,已在好市多待超過38年。所以要Jelinek調降員工福利?門都沒有!註:台灣好市多於2022/4/1起全面加薪,每小時調高30元台幣,以原先基本薪是每小時213元調高至243元計算,調薪幅度達14%,且比基本工資168元高出45%。

好市多一般品牌商品的毛利率不得超過14%(超過必須上報CEO且經董事會通過,所以到目前為止沒有發生過)、自有品牌Kirkland的毛利率不得超過15%,且最難能可貴的是,好市多將多餘的利潤完全回饋給會員,「專心」的收取會員費,爭取新會員加入、舊會員續約。

好市多特殊的商業模式與企業文化結合,產生了如下競爭優勢:

a.賣場坪效:因為好市多的SKU少,且大部分商品都是成批的以棧板直接堆放在貨架上,所以它是倉庫式賣場,設置成本低:水泥地板、裸露鋼條的屋頂、三、四層的商品(棧板)貨架。此外好市多的賣場因為SKU少,動線比較流暢,單項商品通常只有2-3個選擇(台灣好市多的衛生紙就只有舒潔、Kirkland與五月花等三個品牌供選擇),顧客不會在貨架前面駐足貨比三家,拿了就走,可以增加好市多的「翻桌率」。

此外好市多賣場的設計,會員在到達生鮮必需品及美食區前,必須先經過家具家電、服飾等商品區(這些商品以經濟學術語來說是需求彈性較大的商品),此外好市賣場裡還有「殺手鐧」:尋寶活動(treasure hunt),即在賣場中不定時、不定點的推出賣完即下架的促銷商品。動線設計、優質商品最後總讓顧客忍不住「失心瘋」的裝滿推車。

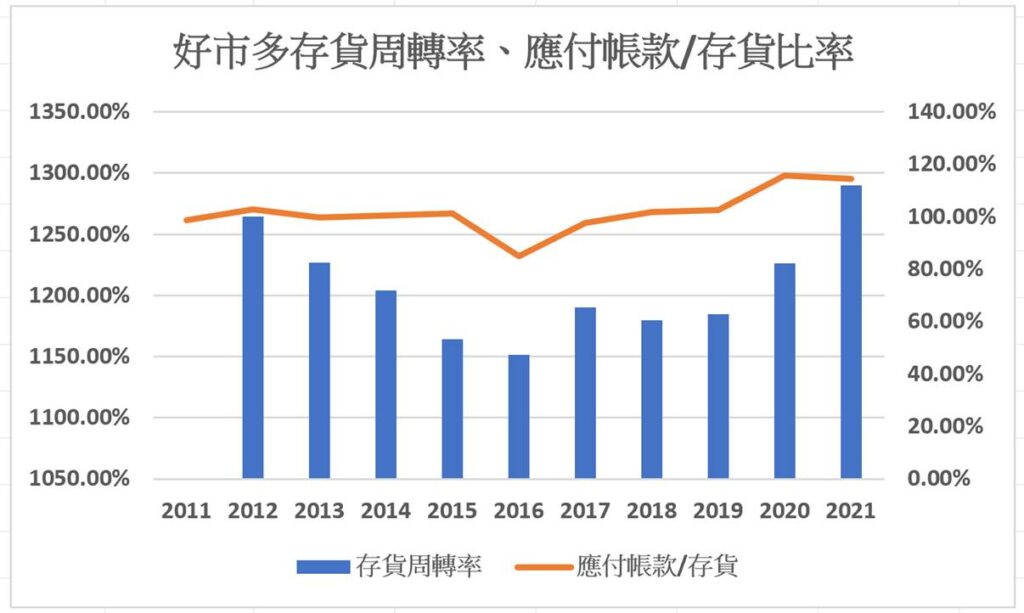

b.存貨周轉:好市多因為SKU少、大包裝販售,集中、大量銷售可以達到快速去化存貨的目的。在大多數情況下,好市多在還沒付款給供應商之前就已經將商品賣掉了,甚至還可以享受到提早付款給供應商的折扣。所以好市多其實是靠供應商來提供營運資金(Working Capital)的,許多零售業者(如統一超)都有高存貨周轉率、低流動比率(甚至低於1)的現象,但光就存貨周轉率看(好市多一年12次,Walmart不到9次),SKU數目少、大包裝販售幫了大忙。

c.物流效率:一個物流效率的觀念叫做「清除商品上的指紋」(eliminating fingerprints on the product)。想像一下,商品從製造商端出貨至物流中心(好市多稱為Depot,cross-docking consolidation points),最後再分送至各分店。在這整個過程中,假設每次有人觸摸到了商品,就會在上頭留下一個鮮明的指紋。當商品最後出售時,上頭的指紋越多,表示整個供應鏈補給的費用就越高。好市多的大量進貨使得「指紋數」能夠最少化。

因為是大量進貨,好市多的進貨流程大致如下:製造商多已按照我們在好市多所看到的,一個棧板一個棧板的出貨,商品可能直接送至各分店,或是先送至物流中心。如果是經過物流中心,則一樣是我們在好市多所看到的,這頭由堆高機下貨、另一頭直接由堆高機上貨至卡車,再運送至各分店。分店收貨後也直接由堆高機放上貨架。所以最理想狀況,商品第一次被接觸到(留下指紋)是顧客取用時,而好市多的店員第一次接觸到商品甚至是在收銀時。好市多仍在持續與製造商研究如何包裝,能夠增進它在供應鏈中的效率,但當然有一些商品無法做到極致,例如貴重的珠寶就不行。

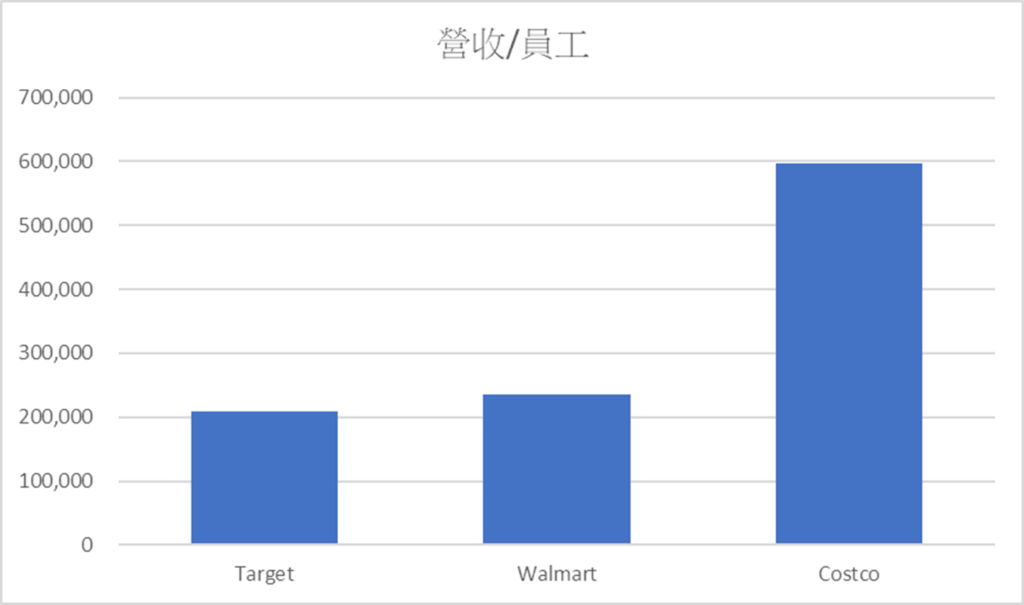

d.員工效率:好市多基本上利用堆高機及少許人力就可以完成補貨的作業;而一般的百貨公司,多品項、多SKU(各種容量、各種口味應有盡有)的商品勢必得花費大量的人力才能處理。因為賣場作業相對單純,使好市多可以降低單店人力需求。大量販售、快速去化存貨下的高營收,以及較少的員工數,造就了好市多相對競爭者近3倍的每位員工營收貢獻(見下圖)。 另一方面,好市多給員工的待遇卻又是業界最高,員工平均時薪高達21美元(Walmart約13.4美元),外加其他福利,使好市多的員工向心力高、流動率低,進一步提高了人員效率。

e.自有品牌Kirkland Signature:Kirkland的營收目前約占好市多整體營收的25%,好市多許多商品就只有一家品牌商品(national brand)及Kirkland商品兩種選擇,Kirkland不但擴大了好市多的營收,並且抑制了品牌商品的價格。因為Kirkland主打的就是接近品牌商品的品質(有些Kirkland商品就是委由品牌供應商所製造的),但以低於品牌商品的價格(通常Kirkland商品比品牌商品便宜約20%)銷售,這對供應商來說產生巨大的壓力,因為擠破頭後好不容易打進好市多供應鏈,又得與Kirkland競爭。而好市多則是樂見「魚蚌相爭,會員得利」。

f.失竊率低:好市多的會員多屬於中產階級(家庭年所得約在10萬美金,相較Walmart顧客的年所得約在76,000美金),而且會員先付了年費,偷竊的誘因相對較小;好市多的員工薪資是零售業界最高的,也比較不可能冒著被開除的風險偷東西。況且賣場的設計(多是單一出口,還有員工在門口把關)、大包裝的商品也比較不好偷吧!

g.不打廣告:因為是會員制,會員向心力強,所以好市多的廣告預算是零,是以口耳相傳代替廣告行銷的。相較之下,Walmart的廣告費用「只」佔營收的0.5%,卻已足夠成為全美最大的廣告主之一了(因為金額超過20億美金),百貨公司的廣告費用則甚至高達營收的5%。換個角度看,如果好市多花營收的0.5%做廣告,則會吃掉它15%的營業利益,所以好市多不打廣告,它也不能打廣告。

好市多除了以上競爭優勢外,還有一些心理傾向強化了其競爭優勢:

a.會員付費加入後,就會產生一種「沉入成本的迷思」、或是想「撈本」的心理:想多消費用價差把會員費賺回來(但好市多歡迎,因為可以增加營收;健身房會員多使用則對業主不一定是好事,因為那增加水電及維修費用)。註:好市多的商業會員(Executive Member)因為有2%的消費回饋,這種傾向更自然、更強烈了。

b.尋寶活動會激發「被剝奪超級反映傾向」及「羨慕/忌妒傾向」:可以買到最後卻賣完了的壓力,與別人有我卻沒有的壓力相結合,還是先搶了放入推車吧。

c.無條件退貨:乍看是對公司不利的政策,更何況也的確不時有「奧客」在佔好市多便宜。但心理學上有個「稟賦效應」:當一個人擁有某項物品的時候,他對該物品的價值評估要大於沒有擁有這項物品的時候。簡單的說就是買了以後就覺得那東西很重要(因為已經是自己的了),所以反而不願意拿回去退貨。好市多提供的是品質較好的商品,退貨本來就少,更何況無條件退貨大大解除了顧客「萬一買錯了」的心理障礙,最後還是增加了銷售。

d.免費試吃:乍看試吃是賠本生意,但試吃的確增加了銷售,一方面是顧客喜歡產品,另一方面則是受心理上「互惠原則」(reciprocity rule)的影響。此外好市多還有知名的烤雞與熱狗組合,事實上好市多是賠錢的,卻成了誘餌「吃虧就是占便宜」。

好市多特殊的商業模式與其企業文化相結合,產生了對手難以複製的競爭優勢。而這些最後又產生了好市多的良性循環(飛輪):提供優質低價的產品→吸引新會員加入舊會員續約→使好市多能進一步壓低價格。零售業的本質其實就是能夠在有效率的供應鏈下提供優質低價的產品給顧客。

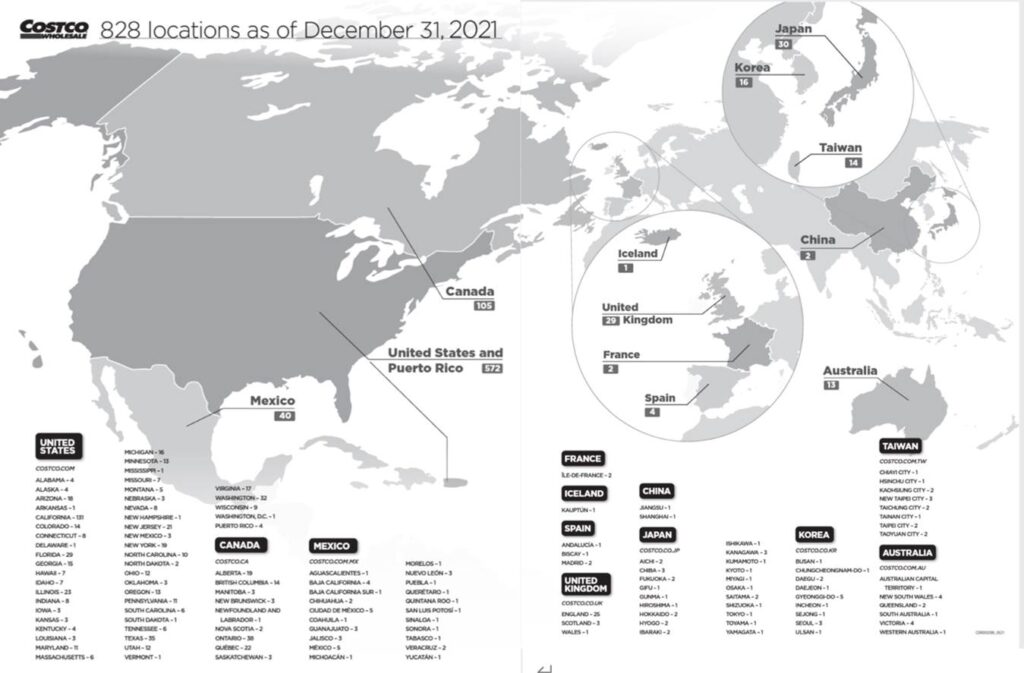

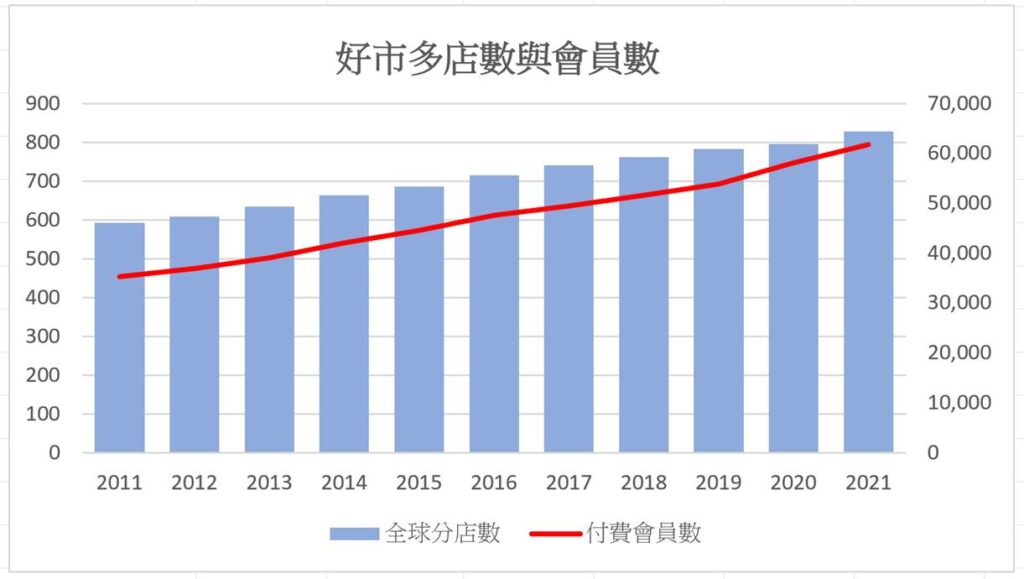

2.好市多分店數與會員數:截至2021年好市多共有828家分店(會計年度結束日8/29止為815家,中國第二家店蘇州店於2021年底開幕)與約6,170萬名付費會員數。

三、好市多財務分析

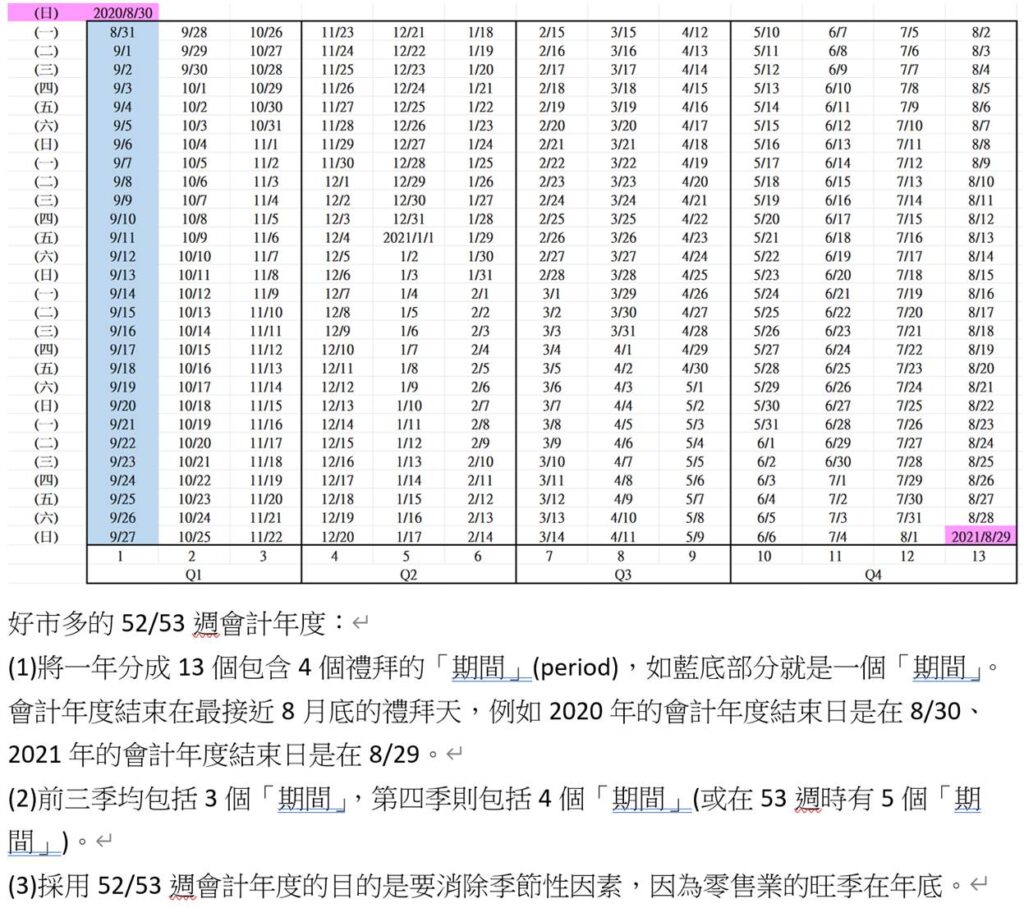

註:好市多財報屬於52/53週會計年度,近年會計年度結束日分別是2019/9/1、2020/8/30、2021/8/29。

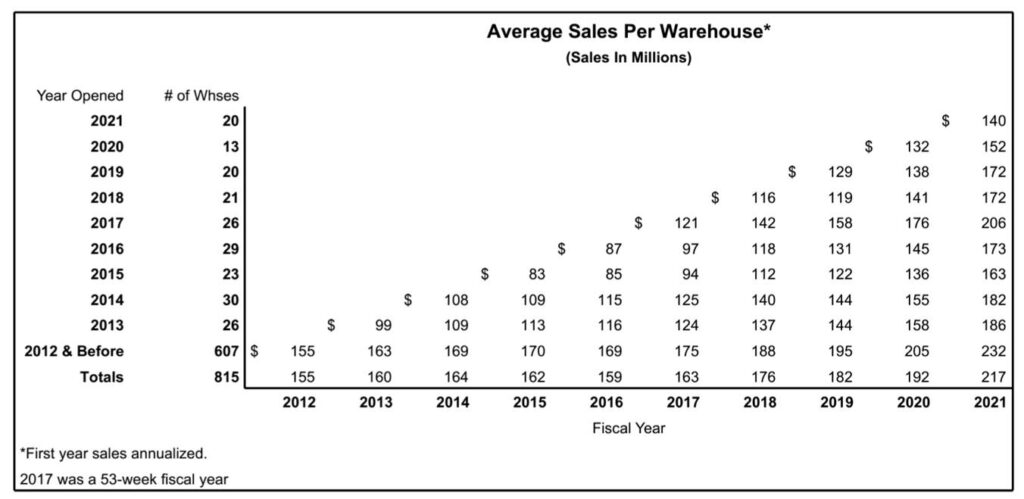

1.單店營收變化 (成立不滿一年的分店營收予以年化):

(1)至2020年共815家分店,其平均分店營收為2.17億美金。

(2)成立已10年的607家分店,其平均分店營收逐年增長,從2012年的1.55億成長到2021年的2.32億。

(3)10年內(即2012年後)成立的208家分店,其平均營收(至2021年為1.73億)離2012年前就已成立的分店(607家)的平均營收(2021年為2.32億)有一段不小的差距。顯示新店所在位置的商機比不上舊店,但單店的平均營收仍逐年成長,「排擠效應」不明顯。此外因為好市多擴點仍以北美為重心,未來國際市場比重增加(尤其是大家關注的中國市場)後,或許此現象會有所改進。

2.截至2021年會計年度結束日,好市多共有815家分店(至年底則有828家),其中644家屬自有土地、171家則為租賃。至2021年底好市多共有6,170萬名付費會員數,會員在美加(好市多總部緊鄰加拿大)地區的續約率高達91%、其他地區則為88%。

3.存貨周轉率與應付帳款/存貨比率:好市多近10年存貨周轉率維持在每年10.5次至13次之間。好市多近10年應付帳款/存貨比率多維持100%以上,表示等於是供應商提供融資。

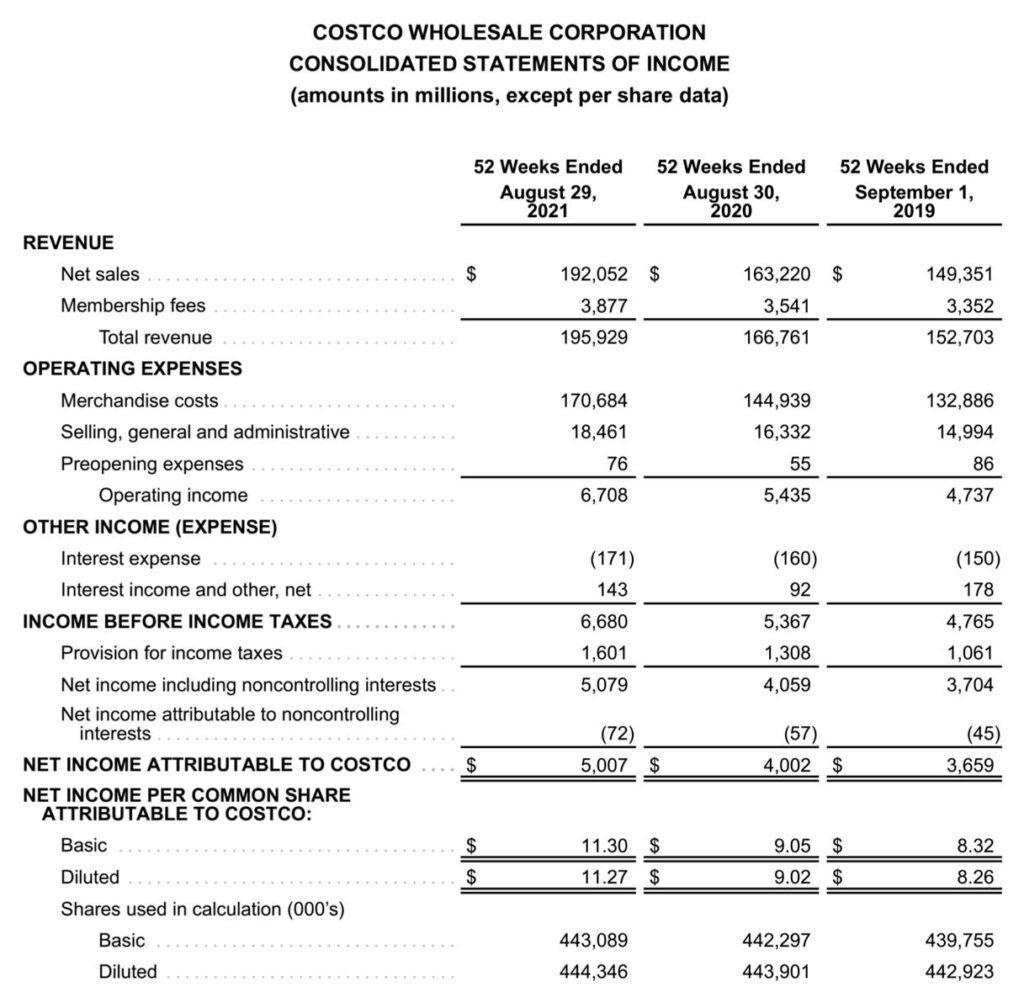

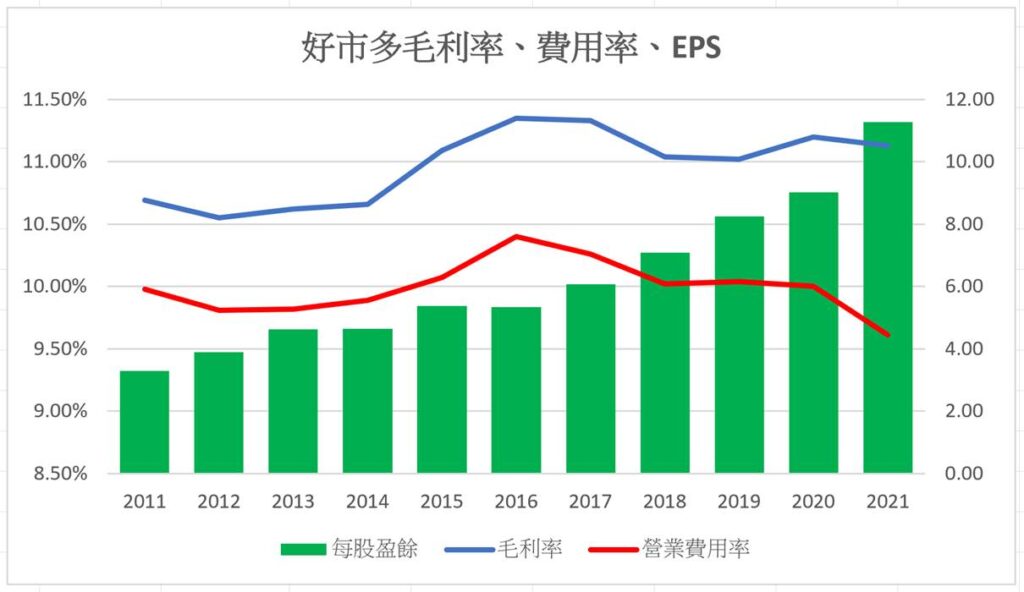

4.毛利率、費用率與每股盈餘:好市多近10年毛利率(銷售淨額減銷貨成本)維持在11%左右。其2021年營業費用率較2020年減少約0.4%主要係因受疫情影響,好市多營收增加致費用率降低,且薪資增量減少所致。2021年好市多的每股盈餘為11.27元。

另由下表可知:(1)好市多嚴格「控制」毛利率,也嚴格控制費用,每年毛利率與費用率之間的gap大約1%;(2)這1%的gap在支付所得稅後,每年公司獲利幾乎來自會員費(表示公司議價能力提升後,再低價回饋給會員,心無二致)。

| 2017 | 2018 | 2019 | 2020 | 2021 | |

| 毛利率 | 11.33% | 11.04% | 11.02% | 11.20% | 11.13% |

| 營業費用率 | 10.26% | 10.02% | 10.04% | 10.01% | 9.61% |

| 稅後淨利率 | 2.10% | 2.25% | 2.43% | 2.43% | 2.64% |

| 會員費佔營收比率 | 2.21% | 2.22% | 2.20% | 2.12% | 2.02% |

5.ROE:好市多過去5年的ROE都維持在20%以上。

| 2017 | 2018 | 2019 | 2020 | 2021 | |

| 稅後淨利率 | 2.15% | 2.30% | 2.48% | 2.49% | 2.64% |

| 總資產周轉率 | 363.03% | 358.74% | 346.40% | 323.35% | 334.52% |

| 權益乘數 | 296.91% | 319.15% | 300.59% | 294.43% | 312.17% |

| ROE | 23.17% | 26.33% | 25.82% | 23.71% | 27.57% |

四、結論

1.Jim Sinegal這個人:在Sinegal出生時父親去世了,母親無法獨自養活他,把他送到了孤兒院後與人再婚。所以Sinegal從小是在孤兒院和其他孤兒一起嬉戲學習長大的,直到11歲時母親和繼父才又把他接回家,但他18歲讀聖地牙哥州大時,仍需在FedMart兼職幹床墊裝卸工賺取學費。這些人生經歷所塑造的是Sinegal的勤奮、謙遜、感恩、內斂、滿足感及淡泊名利的人格特質(而這些特質不就是好市多的諸多經營表象?)

(1)Sinegal在2012年卸任前,年薪都維持在35萬美金,不過是一個店長的兩倍而已。當然他另外還有一年約20萬的紅利,及300萬美金的股票酬勞,但這些package與美國上市大公司的CEO比起來實在不算什麼。

(2)Sinegal的淡泊名利(Sinegal年輕時只想努力工作,想說將來要是一年能賺到3萬美金就太好了)也反映在他不會盲目追求高額利潤的自制力上。如上述一般品牌商品的毛利率不得超過14%。Sinegal說過這是不同的思維,例如一個典型的零售商在賣Calvin Klein的牛仔褲時心裡會想:「我現在賣一條49美金,我要怎樣才能賣到一條52美金?」但好市多的想法卻是:「我現在賣一條29美金(已經比其他任何地方便宜20美金了),但我要怎麼做才能賣到一條27美金?」當好市多購買力增加後,幾年後一條Calvin Klein牛仔褲賣22美金。

(3)Sinegal也帶給好市多看長不看短的企業文化,好市多於1993年與Price Club合併前拒絕了Walmart收購的提議(打算讓好市多與Sam’s Club合併),Sinegal當時說他希望打造的是一家50、60年後依然健在的公司。他也認為美國的企業應該花更多時間思考公司的長期發展上,他認為美國企業會做的傻事之一,就是與季度業績掛勾太深,並必須據以執行,這最後破壞了許多企業。

好市多的管理階層清一色在公司待了數十年,因為好市多不會特別為了某個管理職去外部招聘,也不招聘知名商學院學生,因為所有人最初都得在倉庫開始幹起,現任CEO Jelinek一開始也花時間去收集推車的。Claudine Adamo就是好市多一個知名的例子,大學主修金融營銷,畢業後她希望能直接在好市多總部任職,但被告知每個人都得從在倉庫裡工作開始。所以Adamo從會員接待(門口檢查收據)及倉庫管理員做起,花了25年努力成為了現任副總裁。的確,「Retail is detail」,不從挑水劈材開始做起,如何成為零售業的少林寺方丈?如果你叫一個台大商學碩士去舊宗路上收集推車,他會願意嗎?

2.好市多的競爭優勢

零售業本來就是高度競爭的產業,沒有特殊的商業模式與產品及服務的內容,很難不淪於殺價競爭,加上受到電子商務的衝擊,傳統實體零售業者(brick-and-mortar retailers)尤其是大型連鎖商店在顧客消費習慣改變下業績下滑,財務不足以支撐上漲的租金及過度膨脹的擴張支出,紛紛不支倒地。所以從2010年開始有所謂「實體零售末日」(Retail Apocalypse/əˈpɑː.kə.lɪps/)的講法,這個爭論一直延續到現在。受疫情影響,J.Crew及百年老店Neiman Marcus、JC Penny陸續申請破產保護。

請想想看,有哪個零售業者是以會員費為其主要獲利來源?有哪個零售業者不准毛利率太高?有哪個零售業者不准員工薪資太低?答案可能就只有一個:好市多。我認為特殊的商業模式、有紀律的執行力、加上企業文化(價值觀),建立起了好市多的競爭優勢。我是這樣想的,商業模式誰都可以模仿複製,但執行力,更重要的是價值觀:真正相信的東西,是很難複製的。你也可以開一家會員制批發倉庫,也可以限定少量SKU、大包裝,但接下來問題就來了,你收得到會員費嗎?就算收到了,接下來你有辦法選出爆款的商品嗎?有辦法維持高效的供應鏈來壓低售價嗎?更重要的是,你有辦法像宗教信仰一樣以賺取會員費為職志嗎?所以這樣看好市多應該還有很長一段時間的榮景。

最後附上幾段Youtube介紹好市多的影片: