一、崑鼎歷史

1.中鼎(9933)成立背景:崑鼎的母公司為中鼎(持有崑鼎57.31%),中鼎成立於1959年,係因當時台灣沒有工程顧問公司,政府遂集資成立了中技社(中國技術服務社,2000年更名為財團法人中技社),提供工程與技術服務。但中技社無法以公司名義承攬工程(成立基金只有45萬),故1979年中技社與中央投資、中華開發合資成立中鼎,經過40多年,現已成為國際級工程統包公司,而中技社則轉為公益單位。

中鼎集團多角化經營,目前已將集團劃分為「工程事業群」、「智能事業群」(包括新鼎(5209)、萬鼎、益鼎等子公司)、以崑鼎(及其子公司)為主的「資源循環事業群」。

2.崑鼎成立背景:中鼎由工程服務跨入焚化爐操作領域,始於1991年政府為解決垃圾問題,明定垃圾以「焚化為主、掩埋為輔」之政策,希望做到23縣市「一縣市一焚化爐」的政策目標。後因焚化廠興建經費龐大,而鼓勵民間業者BOO/BOT焚化廠之合約,對於垃圾焚燒量又有最低保證量,這種結構問題,使得我國原來的垃圾大戰,變成「搶」垃圾大戰,全國垃圾量低於全國焚化爐的可焚燒量,加上民眾抗爭,政策遂改變。

中鼎即於上述政府決定興建焚化爐期間,評估後決定投入,於1994年成立信鼎,1995年間取得國內第一座委託民間經營的焚化廠操作服務合約:台北縣新店廠。後來中鼎又成立焚化廠BOT案的SPV公司倫鼎、裕鼎,及負責清運的暉鼎。1999年成立的崑鼎原來也是準備參與焚化爐BOT案,中鼎並於2004年將集團下環境資源之各事業單位信鼎、暉鼎、崑鼎、倫鼎及裕鼎統合為「環境資源事業部」。但2005年政府宣布「一縣市一焚化爐」喊停,崑鼎設立之目的消失,於是中鼎於2007年改為由崑鼎以投資控股方式持有上述子公司。

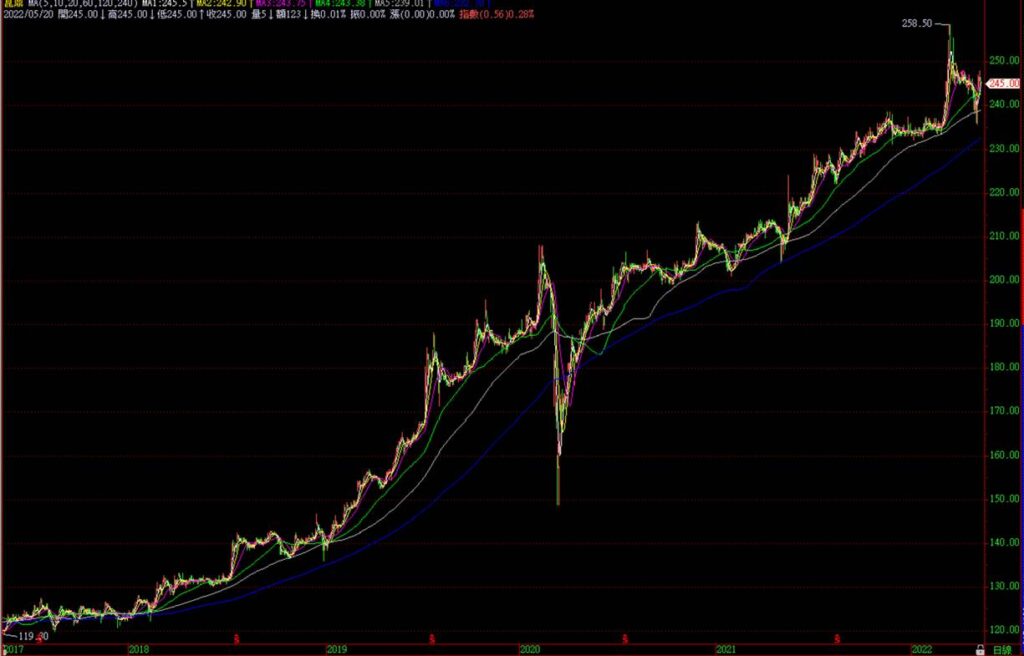

崑鼎於2010/5/27上櫃掛牌,成為第一家以投資控股公司名義上市櫃的公司,如果當時以承銷價80元購買一張,並持有到現在,以2022/5/19收盤價245元計算,當初的80,000元會增值為245,000元,另累積現金股利110,830元。

3.為擴大海外布局,爭取更多專案合作機會,崑鼎在2017年發表ECOVE新品牌,名字取自ECOLOGY(生態)及TROVE(寶庫),代表地球是一座寶庫,崑鼎將以焚化與廢棄物管理、太陽光電及回收再利用等三大發展主軸,以提升資源循環效能的思考模式努力發掘蘊藏在環境中的珍貴資源。

二、崑鼎的業務內容

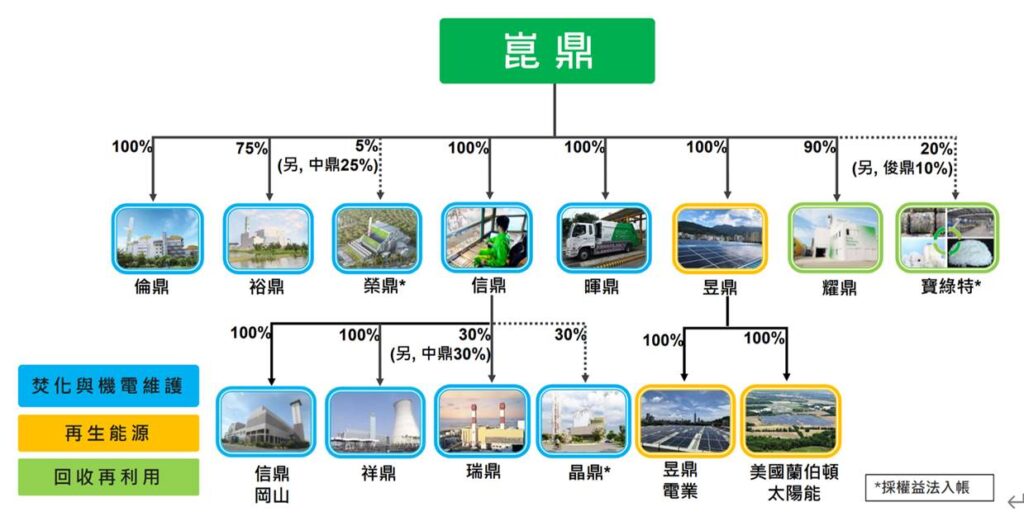

崑鼎發展至今,其業務可分成三大塊(見下圖):1.廢棄物管理與焚化;2.再生能源;3.回收再利用。

1.廢棄物管理與焚化:主要子公司有倫鼎、裕鼎、暉鼎、信鼎(及旗下子公司祥鼎、瑞鼎及晶鼎綠能)、榮鼎。

(1)台灣目前共有24座垃圾焚化爐,其中5座為公有公營、16座公有民營、3座民有民營(桃園市廠為BOO、苗栗縣廠及烏日廠為BOT)。倫鼎為台中烏日廠BOT案之SPV公司,並委託信鼎公司(信鼎為焚化爐操作維護公司、另切入各類機電設備、交通軌道、汙水處理之系統與設備維護,如水處理系統、供電系統、消防系統、空調系統、環控系統等)負責操作維護,期限至2024年9月;裕鼎為苗栗縣廠BOT案之SPV公司,並委託信鼎公司負責操作維護,期限至2028年2月。信鼎另取得基隆市廠、桃園市廠、后里廠、台南市城西廠等4廠之操作營運合約。暉鼎之主要服務項目為事業廢棄物處理收入(收受事業廢棄物至烏日廠及基隆廠等焚化處理)及灰渣清運收入(清運焚化爐焚化廢棄物後所產出之底渣至掩埋場)。

其中信鼎成立初期的業務比較單純,就是焚化爐營運代操並售電給台電,但在焚化爐操作的過程中,會遇到焚化爐需要維修和整改的狀況,經過多年的學習曲線,信鼎也開始承接國內各單位的機電維護歲修,像軌道、空調、水力、電力、消防等設備的維護。信鼎已成為崑頂旗下一家O&M(Operations and Maintenance,運轉維護)公司,支援多個專案項目。註:機電工程包括電氣工程、空調及通風工程、消防工程、配管配線工程、自動化儀控及監控工程等項目。

(2)祥鼎(上海)為信鼎100%持有之子公司,係中國為處置垃圾問題而廣設焚化廠,並規劃引入第三方專業機構,從技術面協助各地政府對焚化廠進行監管。2013年成立的祥鼎經招標爭取到「上海老港再生能源利用中心」的第三方監管工作,目前共監管中國11座焚化廠。

(3)瑞鼎成立於2010年,為信鼎(30%)、中鼎(30%)、澳門Consulgal(20%)及葡萄牙Consulasia(20%)聯合承攬澳門垃圾焚化中心營運標案所設立之合資企業,主要處理澳門產生的一般廢棄物及特殊和危險廢棄物。

(4)晶鼎綠能成立於2020年,為「彰濱工業區資源化處理中心BOT案」之SPV公司,由信鼎(30%)、日勝生(37%)、鼎勝綠能(33%,日勝生100%子公司)合資成立,是亞洲首座智能化資源處理中心,可處理全國工業區26座汙水廠汙泥和有機廢液、一般事業廢棄物回收處理再利用、固化掩埋等項目。興建及營運期共22年,由中鼎興建、信鼎負責營運,主要處理標的為一般事業廢棄物之廢棄污泥。

(5)榮鼎綠能成立於2018年,為「桃園市生質能中心BOT案」之SPV公司,由長榮鋼鐵(70%)、中鼎(25%)、崑鼎(5%)合資成立,是國內第一座三合一生質能源中心,業務包括:(1)焚化廠焚燒垃圾產生熱能發電、(2)厭氧發酵處理廚餘、水肥、汙水產生沼氣發電、(3)底渣固化掩埋可將底渣、飛灰再利用。特許年限25年,負責處理桃園市家戶垃圾與一般事業廢棄物,為具厭氧發酵(廚餘處理)、焚化廠(發電效率高於國內既有24座焚化廠)與底渣固化掩埋場三合一功能的生質能源中心。

廢棄物管理與焚化業務的優勢是在BOT之營運期間、及受委託之操作合約期間,屬於獨佔事業;其有穩定的獲利來源,因為政府有保證交付垃圾量,可以收取操作維護費用及BOT之攤提建設費用(按垃圾量計費)。另垃圾焚化廠均以汽電共生方式(焚化廢棄物時將所產生熱能回收,利用鍋爐將水煮沸化為蒸氣,再利用蒸氣渦輪機帶動發電機)產生電力,除供廠內自用外,剩餘電力併入台電電網,每月向台電收取售電收入(依每月售電度數,乘上能源局所公佈適用之「合格汽電共生系統購電費率」收取)。

但其風險在於到期後續約的難度偏高,原因是焚化廠經常被視為暴利,而被政府或議員要求換約;另如果續約時焚化廠不需整改,接手的成本低導致投標競爭激烈。原由信鼎受委託操作的新店廠合約於2016年到期,及樹林廠合約於2017年到期後,新的操作合約均被競爭者達和搶走。但未來其他焚化廠合約到期均是崑鼎切入的機會,另全台的垃圾焚化廠逐步到達使用年限,崑鼎將爭取焚化廠延役整改標案(環保署預計於2025年前完成17座焚化廠的整改)。

2.再生能源:主要為昱鼎能源(及其子公司昱鼎電業、美國蘭伯頓太陽能)。

昱鼎能源成立於2011年,原由崑鼎及太陽能電池廠昱晶(3514)合資成立,2018年昱晶與新日光、昇陽光三合一成聯合再生能源(3576),將手中昱鼎能源50%持股賣給崑鼎,故成為崑鼎100%持有之子公司。昱鼎能源主要從事太陽能下游系統電廠開發,目前擁有國內捷運北投機廠(國內依躉購制度Feed-in tariff,保障收購20年)及美國紐澤西蘭伯頓太陽能光電廠(Lumberton PVPP,一年可供電1,200萬度,並將再生能源憑證SREC於市場中販售)等數十座太陽能發電廠。註:躉購制度為政府藉由長期合約,向再生能源製造商提供再生能源高價收購的政策機制。

太陽能電廠能長期獲得穩定的收入,其所需成本為建置費用、維護營運費用、保險費用、及銀行貸款之利息,而風險則有不可控的日照風險、天災(在台灣主要是颱風,可透過保險做部分避險),設備妥善率(損壞,另系統每年效率會衰減)也會影響後續維修費用。

3.回收再利用:包括子公司耀鼎資源循環、境外轉投資寶綠特。

(1)耀鼎(原為耀宗科技)成立於2013年,2018年崑鼎入股後更名為耀鼎資源循環。半導體製程所排放之有機溶劑中,異丙醇IPA(電子級IPA主要供半導體製程清洗用)為最大宗,以往低濃度的廢IPA是直接送到焚化廠焚燒,耀鼎可將低濃度廢IPA去水提濃至99.5%的工業用等級。

廢IPA提純技術:前端利用蒸餾分離的方式將低濃度廢異丙醇提濃成約85%的工業級異丙醇,成品可再次做為工業級溶劑,用於清潔去污、調製化學原料、稀釋調勻塗料等用途。還可將85%工業級異丙醇再利用萃取精餾之破共沸技術,導入高能源效率的萃取精餾設備,以高沸點的萃取劑將水與異丙醇分離,提濃至99.5%之工業級異丙醇。

(2)寶綠特(開曼)是一家垂直整合的資源再生企業,前身於1991年在台灣成立第一家聚酯回收清洗廠,1995年李若華和丈夫歐皙文西進大陸杭州,設立浙江寶綠特環保技術工程,近年版圖擴展至美國,業務朝向環保清洗機械設備發展。目前旗下有寶特瓶回收、再生纖維、資源再生整廠設備及工程等,工廠主要在浙江和美國加州。崑鼎於2014年投資台幣309,489仟元持有寶綠特20%股權。

廢棄寶特瓶收集運至回收場,先依據顏色與清潔狀況做初步分類後,經由機器壓製成瓶磚,瓶磚經過解包、洗滌、脫標籤、粉碎、清洗、去除雜質、脫水,處理成乾淨的PET碎片。PET碎片最後經由加工廠,再以分解、重新聚合及高溫熔融,便可成為PET酯粒(又稱之為回收聚酯Recycled PET),利用這些回收聚酯可製成環保再生纖維。

三、崑鼎財務分析

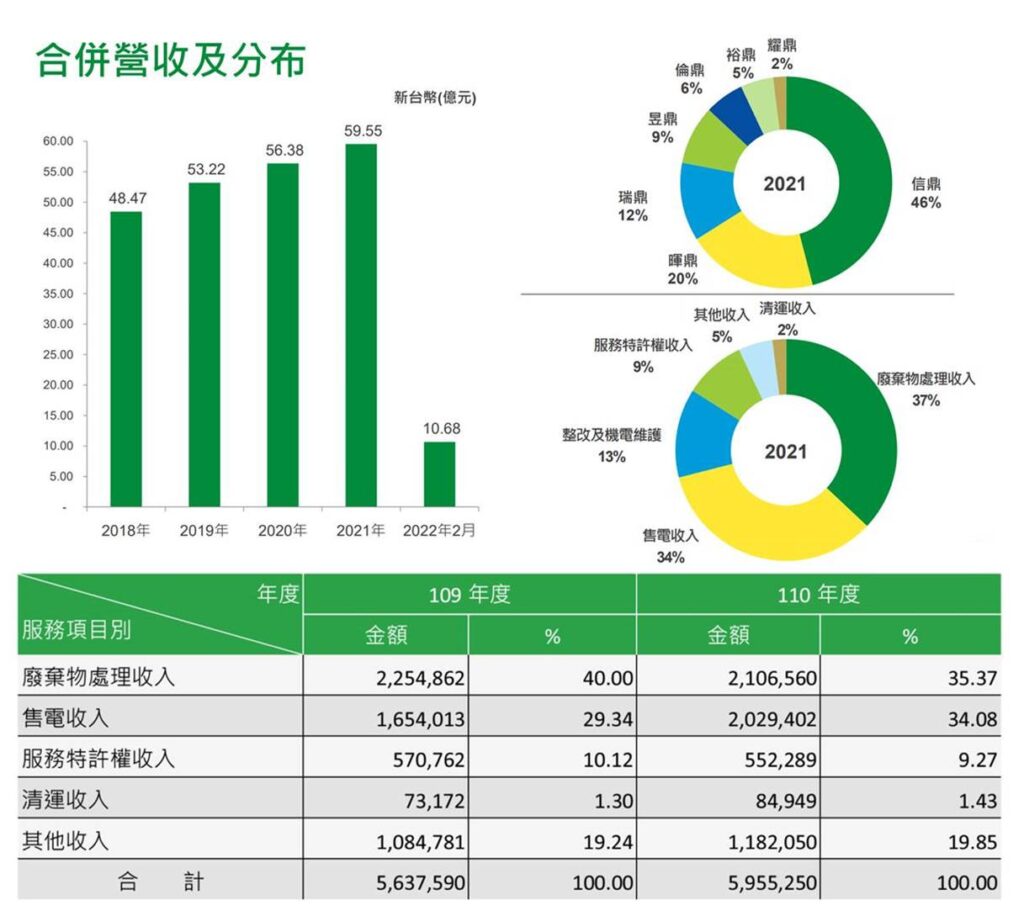

1..崑鼎營業比重

2.股東權益報酬率ROE

澳門子公司瑞鼎2016年一次性認列售電調整金(原列於其他流動負債項下,全數轉列營業收入),共約5.7億元。扣除那年的一次性收入,崑鼎每年的ROE穩定維持在18%左右的水準。

3.EPS與現金股利

崑鼎有著穩定的現金流入,且其營運多為專案計畫之營運與維護,資本支出金額不大,其自由現金流量大且穩定,為一典型的Cash cow。近年維持85%以上的現金股利發放率。

四、結論

1.崑鼎的業務有點像是在堆積木,因為它所涉及的業務範圍:廢棄物管理與焚化、再生能源、回收再利用,都是特定專案(例如信鼎的桃園及高雄捷運水電設備維護服務延約案、晶鼎的數十個維運專案)或公司(例如耀鼎的廢溶劑回收)業務堆積起來,個別專案所佔比重相對較小。所以公司未來業績端視其堆積木的能力,這又牽涉到其取得專案(政府標案或民間委託)的能力。而崑鼎取得專案的能力來自其實績(如廢棄物管理),此外母公司中鼎對崑鼎也有一定幫助。

2.崑鼎的業務多與民生息息相關,不易受景氣影響;且其三大塊營業方向:廢棄物管理與焚化、再生能源、回收再利用,在環保減碳等議題只會更受人重視的未來,仍有很大的發展空間。另崑鼎股本變動不大(目前實收股本為6.96億,每年僅因員工認股權發行新股而小幅增加),股本小可維持穩定的獲利能力(不錯的ROE)及現金流入,頗適合長期投資。