一、波克夏歷史

1.波克夏兩位大方丈:巴菲特(1930/8/30-)與孟格(1924/1/1)均出生於奧瑪哈,兩人早年唯一的交集是曾先後在巴菲特的爺爺所開的雜貨店裡打過工。1959年巴菲特(當時28歲)與孟格(當時35歲)第一次見面,當時巴菲特已以投資為主的合夥事業,賺得遠多於孟格的律師事務所,之後孟格仿效巴菲特也成立了自己的投資合夥事業。

2.巴菲特入主波克夏:1955年波克夏精密紡紗聯合公司(Berkshire Fine Spinning Associates)與海瑟威製造公司(Hathaway Manufacturing)合併成為波克夏海瑟威公司,擁有14個工廠,成為新英格蘭地區的紡織業巨頭。然而在合併後的7年間,波克夏的經營是虧損的,公司關閉數個工廠,並用清算工廠所得資金回購股票。1962年巴菲特預期公司會關閉更多工廠及股票回購,便開始買進公司股票(當時股價約7.5美金、每股帳面淨值20.2美金)。

1964年波克夏當時的經營者Seabury Stanton打算用每股11.375美金回購公司股票,這價格已使巴菲特賺得50%利潤,但卻與先前Stanton與巴菲特口頭協議11.5美金少,巴菲特對此感到憤努,反而大量買進公司股票。至1965年巴菲特已持有超過38%的股權,取得經營權並炒了Stanton,但卻發現自己用了巴菲特合夥企業25%的資金買了一家狀況很差的紡織公司。之後波克夏逐漸跨足其他事業,但直至1985年才放棄紡織事業(孟格於1978年加入波克夏)。

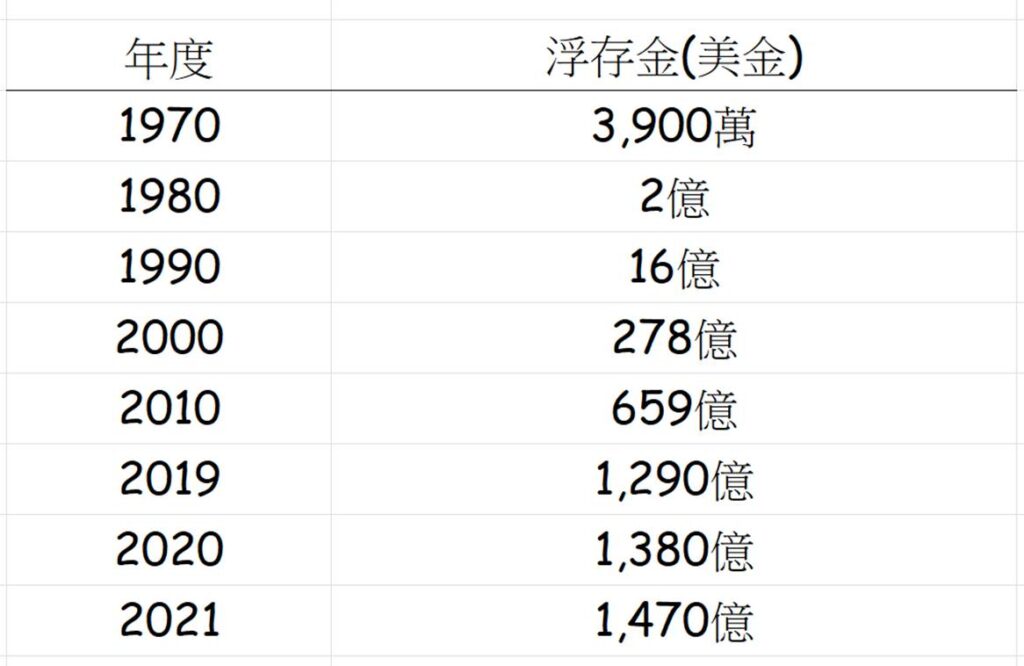

3.波克夏投資保險業務的起源:1967年波克夏以860萬美元收購了國民保險公司(National Indemnity)及其姊妹公司National Fire & Marine。產險吸引巴菲特的原因是它先收後付的商業模式,讓產險公司持有大量資金(即浮存金float)。雖然投保和理賠的案件來來往往,但保險公司持有的浮存金相當穩定(即使某年度減少,幅度也不到3%),且隨著業務的成長,浮存金也會不斷增加(見下)。

保險公司可以利用這些浮存金進行投資,而當保費收入超過了費用和理賠損失的總和時,保險業務就會產生承保利潤,而這承保利潤會加入浮存金投資所產生的收益。這等於是使用免費的資金,而且還可以獲得報酬。

保險公司的獲利有賴於有紀律的風險衡量,當然,當大災難(mega-catastrophe)發生時波克夏會產生很大的損失,但波克夏有能力挺住然後在隔天繼續它的業務。

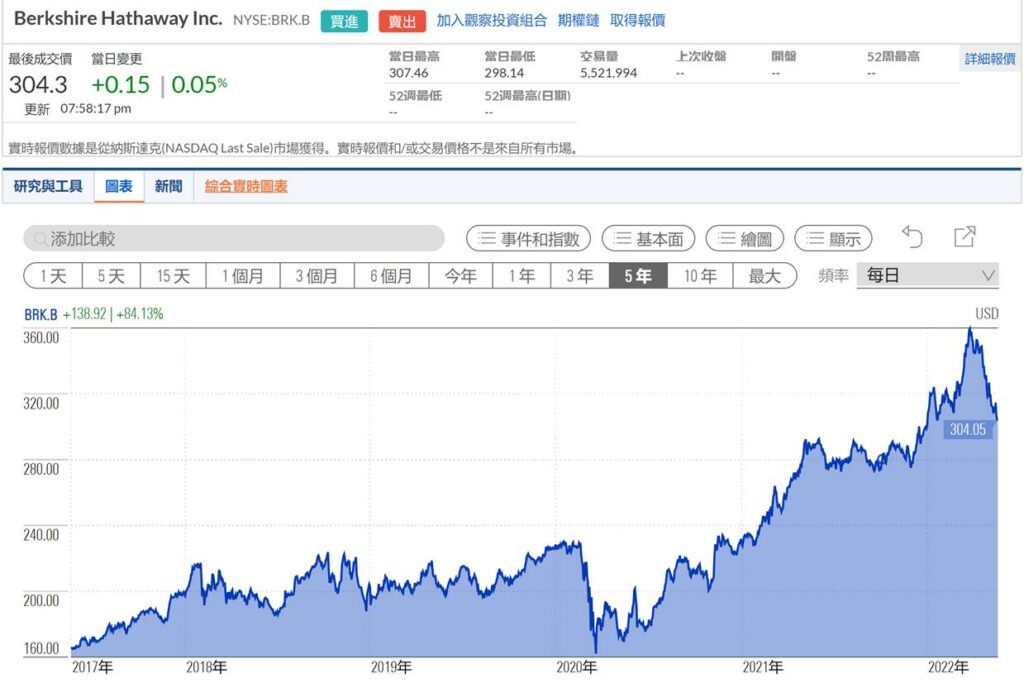

4.發行B股:1996年波克夏的股價已近3萬美金,一般散戶無力購買,只好透過共同基金集資去買A股,從而衍生出了一些弊端。因此巴菲特和董事會決定發行波克夏B股(NYSE:BRK.B),當時是以30股B股對1股A股來發行。2010年為了方便收購鐵路公司BNSF又將B股以1股分割成50股,使得每股A股相當於1,500股B股(投票權則是A股的萬分之一)。註:A股可轉換成1,500股B股;但不可逆向轉換。

因此B股的股價不會超過A股(溢價)的1/1500,因為一但這種情況發生,就會有套利的空間(投資人可以買進A股、轉換為B股後賣出)。但反過來說,當B股的價格低於A股的1/1500時,B股卻不能轉換為A股進行套利,所以會出現折價的情況。巴菲特認為當B股的折價幅度超過1%時,買B股比買A股好,但如果兩者價格相等的話,想買超過1,500股以上B股的人,應該考慮直接購買A股。

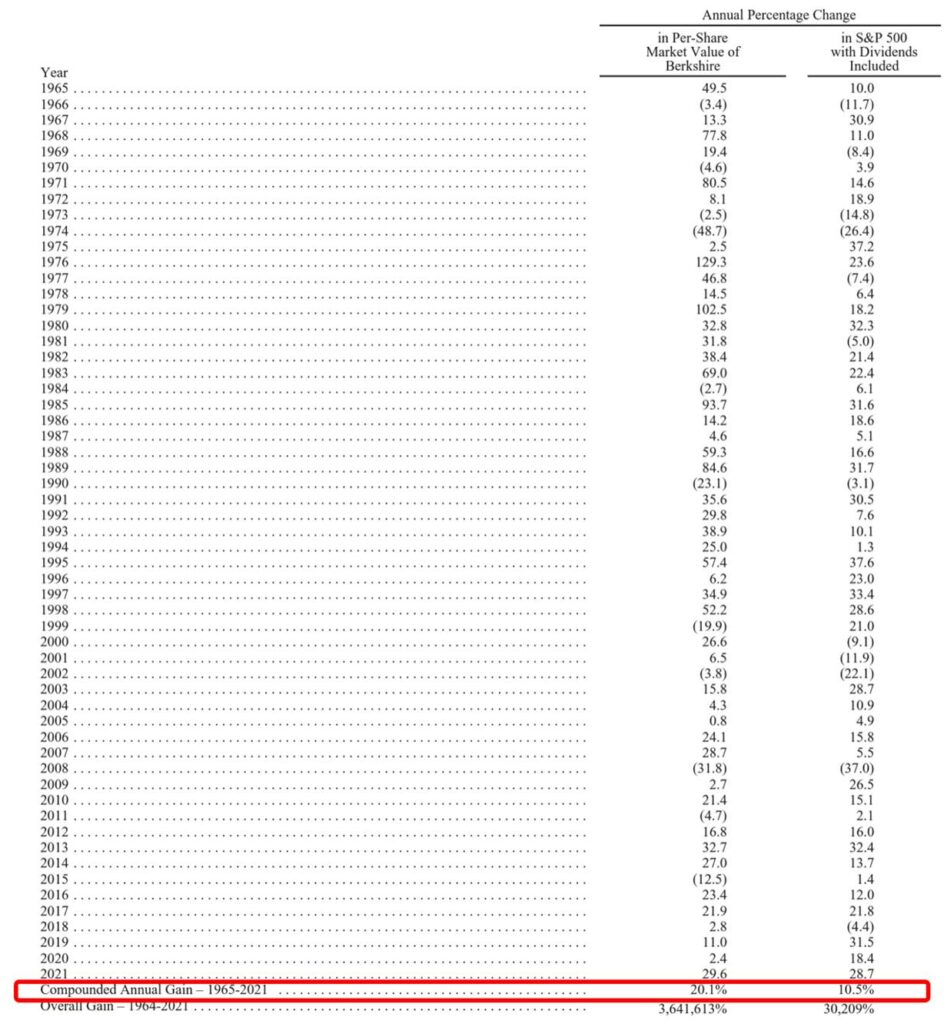

5.從1965年到去年底,波克夏股價57年下來的平均年漲幅為20.1%,而同期間S&P 500(包含股利)的平均年報酬率為10.5%。在1965年如果分別投資10萬元在S&P 500與波克夏身上(假設當作給小孩未來退休金用),則到去年底,投資在S&P 500(股利再投資)的10萬塊會累積成2,962萬,不錯的回報與退休金數額(這也是為何投資ETF是個好的選擇),但是投資波克夏的10萬塊會累積成…34億!

這裡有個活生生的例子,Franklin Otis Booth(1923-2008),早期與孟格一起做過房地產開發,1963年經孟格介紹認識了巴菲特,隨即拿出100萬美金給巴菲特管理(後來轉換成波克夏股票),儘管期間曾小額賣出波克夏股票支應所需與慈善,但到2008年去世時,Booth光持有波克夏的股票就價值20億美金!

6.2008年波克夏以2.32億美金投資中國電動車廠比亞迪(10%股權,原本巴菲特想投資比亞迪25%股權,但遭王傳福拒絕),至去(2020)年底波克夏持有比亞迪8.2%股權,成為波克夏轉投資第8大公司。而至去年底波克夏原本的2.32億美金成本成長成76億美金。

7.波克夏於2009年11月宣布以440億美金收購全美第二大鐵路營運商伯靈頓北聖塔菲(BNSF,Burlington Northern Santa Fe),之前波克夏已持有BNSF 22%的股權,加計這次77.4%的收購使BNSF成為波克夏的子公司。巴菲特說這是做為對美國未來經濟所下的賭注(an all-in wager),也是波克夏史上最大的收購案。

8.波克夏自2016年開始買進蘋果股票,加碼至2018年使波克夏持有蘋果5.2%的股權。之後小額處分,但至2021年底持有蘋果股權達到5.6%,原因是蘋果持續回購公司股票(波克夏2022年初繼續加碼蘋果)。保險事業、蘋果、BNSF、波克夏能源是目前波克夏四大最有價值的資產(巴菲特所稱Four Giants)。

巴菲特認為蘋果的價值更像一家高級的百貨公司,蘋果能賣什麼樣新奇的硬體產品,恐怕不是最重要的;真正重要的是這家百貨公司能多吸引多少客人進門,從每個客人身上多賺多少錢。蘋果的未來價值,軟體和服務帶進的價值,恐怕會比硬體更為重要。

9.巴菲特和孟格兩人年事已高,外界關注後巴菲特時代波克夏會由誰接班。目前跡象顯示有可能的接班團隊為巴菲特兒子Howard Buffett(1954-)將擔任非執行董事長,主持董事會但不主導公司營運。巴菲特認為他的這位農夫兒子可以成為波克夏企業文化的守護者。Greg Abel(1962-)擔任集團CEO,並管理非保險及非投資事業(例如現有的鐵路與能源事業);Ajit Jain(1951-)將續任副董事長兼管保險業務;Todd Combs(1971-,現任GEICO的CEO)或Ted Weschler(1962-)將擔任投資長。

10.巴菲特和孟格兩人透過每年給股東的信以及股東年度大會達成傳遞思想的目的。

二、波克夏業務(投資組合)

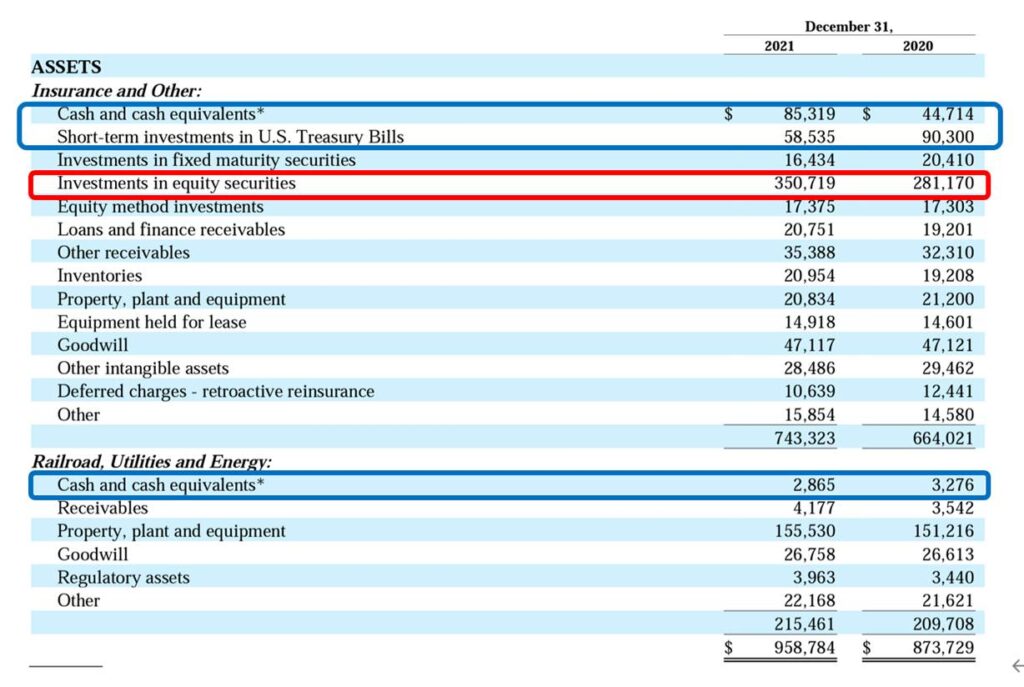

以波克夏2021年底的資產負債表來看它的主要業務:

1.資產負債表上分成「保險與其他」及「鐵路、公用與能源」等兩大類。由年報中可知「其他」又可分成製造業、服務與零售業兩類。這些公司屬於波克夏可控制公司。

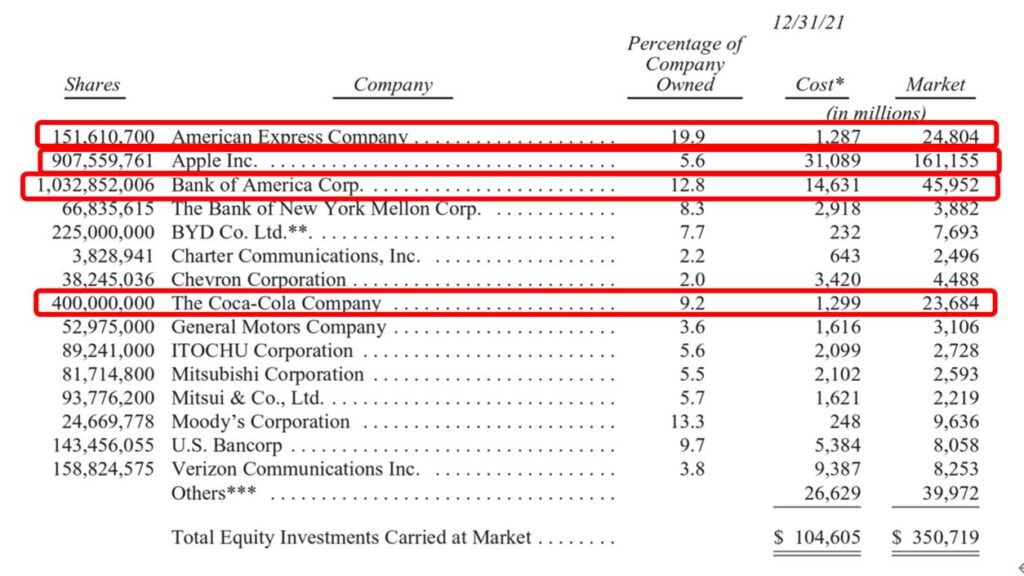

2.市值3,507億美金的轉投資(不可控),前5大持股為:(1)蘋果、(2)美國銀行、(3)美國運通、(4)可口可樂、(5)Moody。另在前15大持股中包括比亞迪、伊藤忠商事(Itochu)、三菱商事(Mitsubishi)、三井物產(Mitsui)等4家亞洲公司。巴菲特再次強調依會計規定波克夏不能認列這些轉投資公司的盈餘為收入,只能認列它們發放給波克夏的股利。但是那些保留在被投資公司帳上的保留盈餘其實會增加價值:經由擴張事業、併購、償還債務、或回購股票等方式來實現。

3.波克夏帳上現金共計1,467億美金。

三、結論

我省略了「財務分析」這一項,原因當然是因為波克夏的業務加總程度太高。我只想提出一個問題:為什麼不投資波克夏?尤其是對已經進行被動式、指數化投資ETF的投資人。

會選擇投資ETF的人,我想大致有兩個原因促使他們這樣做吧,一是沒時間或是沒把握去管理自己投資組合的人、二是相信股市長期是向上的,對這兩點我都抱持著同意的觀點,也相信長期下來他們會是聰明的贏家(解釋一下,投資ETF會取得和市場近似的報酬率,所謂的平均值以上是指股市某種程度一定也反應著80/20法則,也就是賺到錢的人是少數人,所以平均值其實已經贏過多數人了),事實上投資(自己建立、管理投資組合)的目的是要能打敗大盤,但這樣做最後能不能贏過大盤還是未知數,只能說那是努力的方向。

如果是這樣的話,57年下來平均報酬率達20%、是大盤的兩倍的波克夏,為什麼不去投資它呢?因為是個股所以波動太大嗎?那麼你就應該去查查巴菲特對波動的定義與教科書上的定義有何不同?誰比較正確了。另外我還覺得可以用「代客操作」的角度來看這一個問題,市場上一堆江湖術士、郎中,在用「2/20」的收費模式剝削投資人時,巴菲特和孟格是免費的在幫你操作(好吧,他們每個人每年酌收10萬美金薪水),況且他們大部分的財富是和你在同一條船上,那麼在適當的時候,為何不去投資波克夏呢?他們兩老年事已高、隨時會掛?當然,沒人說得準在後巴菲特/孟格時代波克夏會變成怎樣,但價值投資這條路也算是一種信仰,我相信就算巴菲特/孟格他們百年以後,波克夏還是會繼續茁壯的!