本書作者Gottfried Leibbrandt為荷蘭經濟學家,史丹佛商學院碩士、荷蘭馬斯垂克大學經濟學博士。曾任麥肯錫擔任合夥人、環球銀行金融電信協會(SWIFT)支付系統的執行長。2019年他於SWIFT退休後,撰寫此書,再有資格不過了。

美中不足的地方是,翻譯雖是團隊合作,但努力程度待加強(好吧,某些部分)。這本書從支付的歷史講起,到介紹各種新型支付方式,很具實用價值,尤其各種新創FinTech、支付方式書中都有涉獵,很值得以書中主題自己再做延伸來研究。

1.任何支付方式,都必須處理三個價值移轉原本就有的問題:風險、流動性、體制。

(1)風險:包括交割風險:例如付款者沒錢支票跳票了、投資者已經付款但賣家在轉帳之前就破產了;在錢進來以及出去的時間與地點,最容易被偷走,例如在ATM領錢時被打劫、比特幣從儲存處取出準備付款時,私有金鑰碼最容易被劫走;還有詐欺的風險,例如刷卡的顧客並不是信用卡本人。

(2)流動性:流動性是有代價的,例如錢包或支票帳戶中的錢是沒有利息的。

(3)體制:例如共同的標準、常規、法律、習慣。例如你的終端機可以讀我的卡片嗎?

好的付款機制能夠同時解決這三項挑戰,也就是把風險和流動性問題降到最低,並且把讓人接受與使用的體制放到最大。

2.信用卡的誕生:The First Supper

1949年Frank McNamara(1947-)和他的兩位友人在紐約的一家餐廳吃晚餐,用餐結束要買單時,McNamara尷尬的驚覺忘了帶錢包,只好打電話請老婆把錢送來。McNamara也因此創建了大來國際(Diners Club International),並與紐約數家餐廳簽約,發行了大來卡,持卡人可以大來卡先結帳,每月月底再支付。1950/2/9幾位創辦人到紐約一家餐廳午餐,並以大來卡結帳,這頓飯因此被稱為The First Supper。McNamara拿著卡號1000的大來卡給服務生,服務生拿了需複寫的三聯單給他,McNamara簽名後拿到第三聯、第一聯交給大來卡公司、第二聯由餐廳留存。

除了1950年創立的大來卡國際(McNamara於1952年賣給了Joe Williams。1981年大國際被花旗銀行收購),1850年成立的美國運通,一開始是從事紐約州的快遞業務。總裁James Fargo在一次歐洲行發現在當地要取得現金極為困難,因此發明了旅行支票(1891年),也為後來進入信用卡市場奠定基礎,但大來卡與現在的美國運通(多數卡片)其實都是簽帳卡(Debit Card)。直到美國銀行(Bank of America)於1958年推出美國銀行卡(BankAmericard,即後來的Visa)的信用卡計畫;以及後來的萬事達卡,才是真正的信用卡。

信用卡也由一開始由厚紙板製成(每次細節用手寫的,可想而知耗時且容易造成盜刷),後來變成塑膠卡片,可以用壓印式的手動刷卡機,將卡片凸起的部分用複寫紙轉印到紙上;之後有磁性的資料條,即磁條(Magnetic Stripe)出現,磁條當中有付款時所需的全部資訊:持卡人姓名、卡號、授權碼、有效期限等,能以電子方式讀取卡片資訊,但缺點是早期的POS機成本太高,小商家負擔不起;之後有晶片的智慧卡誕生。為因應網際網路所帶來的激增線上交易,PayPal即其他電子錢包相繼出現,電子錢包不是要來取代信用卡的,而是將信用卡上的資料安全地存在手機上。

3.肯亞的行動支付:肯亞的行動支付系統M-Pesa(M代表行動,Pesa則是斯瓦希里語錢的意思)是由兩家通訊業者,肯亞的Safaricom和南非的母公司Vodacom所開發的行動支付服務,可經由手機(一開始是功能型手機)的簡訊來進行匯款、轉帳、支付等服務,被稱為非洲版的支付寶。

M-Pesa的崛起有其背景:(1)肯亞甚至整個非洲的金融網絡和基礎設施不發達,超過90%的人口(城市周邊、偏遠地區)享受不到傳統金融服務的便利,除了銀行數量不足,生活在貧窮線以下的肯亞人,根本就沒有足夠收入能在銀行開戶。大量生活在海外及城市的肯亞人又需要頻繁地向家裏寄錢,因此當M-PESA那句「Sending Money Home」成了家喻户曉的廣告。(2)Safricom在肯亞的壟斷優勢已久,原本就有密集的銷售預付卡的供應網絡(例如巷口的雜貨店),而這些巷口雜貨店就成了M-Pesa下的ATM。(3)肯亞的手機普及率超過9成,而且一開始是功能型手機(所以M-Pesa發展之初是利用簡訊,到後來才成為app),又沒有傳統支付方式的束縛。

非洲在傳統金融和信用卡產業的落後,反而促成了它在移動支付方面的跳躍式發展。現在M-Pesa業務已擴展至肯亞以外共7個非洲國家,人們不只用M-Pesa貸款,也把它用在生活中大大小小的事,例如有人在出門前存一些錢到 M-Pesa,到目的地再領出來,預防自己在路上被搶劫;城市裡的工人也透過 M-Pesa把錢寄回去給家鄉的親人。中國和肯亞運用了近乎100%的手機盛率,然而兩邊卻是不同的系統(智慧型手機下的支付寶與微信支付Tenpay vs功能型手機下的M-Pesa)。

4.印度的統一支付介面UPI(Unified Payments Interface):UPI為由印度21家金融業者共同成立的非營利組織NPCI(National Payments Corporation of India)於2016年發表的系統。UPI讓用戶通過智慧型手機上的App完成不同銀行帳戶間的轉帳。在UPI出現前,每次轉帳要填寫一系列個人信息,程序繁瑣。

UPI的另一個特性是它提供開放的應用程式介面API(Application Programming Interface,API扮演應用程式和應用程式之間的橋樑),允許銀行以外的其他機構,將UPI嵌入其app裡,代表用戶發動付款。

5.每種支付方式就像一座城堡的吊橋,都有部分角色是要管控被攻擊的風險。最早期的信用卡(紙板卡)容易複製,且偽造持卡人的簽名也不是難事。凸字塑膠卡問世後,犯罪者從垃圾桶回收舊的刷卡複寫紙,用上面的資料來打造偽卡。

為了反制,發卡公司增加了一個信用卡安全碼(CSC,Card Security Code),通常為3或4碼。詐騙者靠側錄磁條(包括CSC碼)偽造信用卡,例如在商家終端機或ATM裡安裝小的讀取機。

網路釣魚(Phishing):利用電子郵件或社交媒體來騙取受害者提供個人資料,例如使用者名稱、密碼或信用卡資料,甚或安裝惡意程式到使用者的電腦裡。高階主管鯨釣(Executive Whaling),又稱執行長詐騙(CEO Fraud)則是犯罪者發送看似來自組織內部高層的詐騙訊息,誘騙員工進行大額付款、揭露敏感資訊,或開放電腦權限,因為社交媒體提供精準的視野,例如透過臉書或LinkedIn得知執行長何時出差、何時開會等訊息

6.支付系統其實包含了構成這套系統的多個系統,除了Visa和Mastercard外,還有全球幾百個你我可能都沒有聽過的系統。這些系統有大有小、有的單一用途有的多重用途,這種錯縱複雜大多是歷史造成的:不同國家或地區的銀行長期所建立的基礎建設。後來這些系統才被拼湊成一個系統。今天各國與各貨幣區大部分清算系統是在完全自動化的基礎上,去處理支票、信用卡轉帳(自動交易)、定期付款和直接扣款。這套基礎設施稱為自動清算系統ACH(Automated Clearing House)支付系統。各國的ACH名稱不同,很多時候ACH特別指美國的系統。

ACH交易是美國企業的銀行對銀行支付,這些交易是通過ACH網絡(由Nacha,國家自動票據交換所協會管理)進行的,作為信用卡網絡支付的替代方案。ACH 交易主要有兩種類型:ACH貸方(ACH Credit)和ACH借方(ACH Debit),其下再細分多種類型,每種都有其特定的編碼。經常性的支付由ACH Debit來完成,例如一次性自動轉帳(One-off Payments):商店授權POS/POP;定期自動轉帳(Recurring Payments):網上授權WEB、電話授權TEL、紙本授權PPD…等。

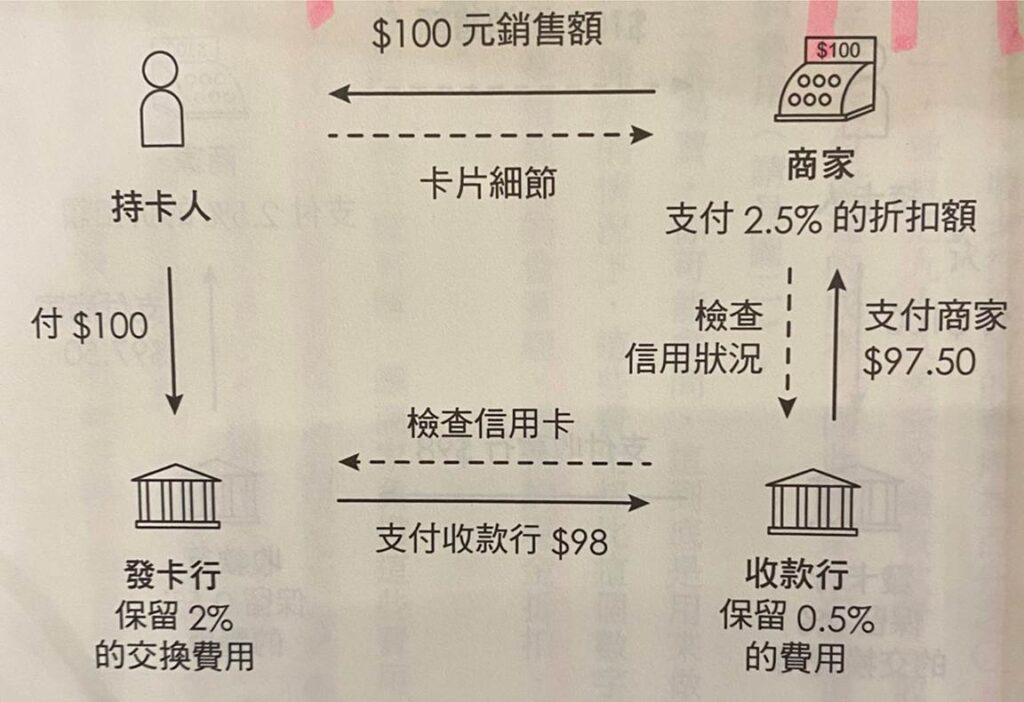

ACH轉帳授權書需填寫的資料較多,包括付款人姓名、銀行賬戶資料(包括9位數的ACH識別碼(類似銀行的SWIFT代碼)),以及交易金額、扣款上限、自動轉帳頻率、開始日期等,安全性有一定的保障。ACH交易和信用卡交易有3個基本的差異:(1)信用卡交易只要被發卡銀行核准了,則其資金是被保證的;但ACH則可能因為資金不足(NSF)或帳戶關閉了而被拒絕、(2)ACH交易可能需要3個營業日以上的時間;而信用卡交易處理時間稍快、(3)ACH交易的費用是所有支付系統中最便宜的、而信用卡交易通常有2.5%的手續費。

註:台灣的ACH系統又稱為媒體交換業務,由台灣票據交換所發展完成的一個批量轉帳系統,利用電子作業處理ACH代付與ACH代收業務。

但ACH通常處理較小額的支付,因為小額支付與大額支付需要不同的管道。在小額方面個人有其喜歡的支付選擇,支票、銀行自動轉帳、信用卡、現金等。而如ACH這樣的清算所的一個特色是它們是淨額結算:每次淨額結算週期處理結算時(例如台灣是一天一次),銀行只要就彼此間的淨額進行交割即可。這樣的安排不僅節省了銀行的成本,也節省了銀行的流動性(只需保留結算淨額的資金)。但清算所有兩大缺點,首先它們較慢,至少需要1天、甚至更長的時間;其次淨額結算面臨交割風險,若某家銀行在結算週期當中倒閉,相關銀行就會曝露在風險中。這也是為何ACH不會處理大額支付,例如在美國每家銀行有其ACH轉帳的限制,大約為每天數千美金。

7.續6,大額支付須由央行出面:即時總額清算系統RTGS(Real-time gross settlement System),為一對一、即時清算的系統。因此ACH與RTGS的比較,ACH是批次處理(為了節省成本),而RTGS是個別處理(為了即時);

8.跨境支付:絕大多數外國支付都是透過代理銀行(Correspondent Bank)的系統來電匯。國內銀行通常使用代理銀行在國外為國際客戶提供服務,而無需在國外開設分支機構。例如一家美國大型企業(其往來銀行為美國銀行),要付款給中國的供應商,如果美國銀行在中國工商銀行有開戶(設立代理銀行),則美國銀行會通知工商銀行支付款項給中國供應商,工商銀行會先檢查其美國銀行帳戶內資金是否足夠,然後就會代為處理這筆交易。則上述例子中工商銀行就是扮演所謂代理銀行的角色。

但有時整個流程會跳來跳去才會抵達終點,假如美國企業的往來銀行(小型)沒有在中國設有代理銀行,它會使用一家規模較大的美國銀行當作中介機構,要求其借道在中國的代理銀行處理支付。又如中國供應商的往來銀行也是家小型銀行,那麼這家在中國的代理銀行還得再繞道境內支付系統才能處理這筆款項。因此某種程度上,代理銀行類似航空公司之間的連結,不必然是直飛。

電匯(Telegraphic Transfer,T/T,使用電匯的前提是雙方在有開通電匯的銀行都有帳戶)這個術語來自電報(Telegram)時代而沿用,電報後來被電傳機(Teleprinter)取代,後來又再被銀行國際代碼(SWIFT Code)所取代。SWIFT(Society for Worldwide Interbank Financial Telecommunication,環球銀行金融電信協會)總部位於比利時,像是「銀行的社群網絡」:不負責金錢的轉移,而是提供金錢流向的資訊,用來串連全球的銀行。

SWIFT給每家金融機構一個8位或11位代碼(稱為SWIFT code或BIC,銀行識別碼,Bank Identifier Code),例如總部位於米蘭的義大利銀行UniCredit Banca,它的SWIFT為UNCRITMM:前4位為機構代碼(UNCR表示UniCredit Banca)、接下來的2位為國家代碼(IT代表義大利)、接下來2位為位置/城市代碼(MM表示米蘭)、最後3位非強制,但該組織可使用它們來分配給各分支機構。

假設美國銀行紐約分行的客戶,想要匯款給在UniCredit Banca銀行威尼斯分行有開戶的朋友。紐約客戶可以帶著他們朋友的帳號、和UniCredit Banca銀行威尼斯分行唯一的SWIFT Code,去他們的美國銀行紐約分行。美國銀行將通過安全的SWIFT網絡向UniCredit Banca威尼斯分行發送匯款的SWIFT訊息。當Unicredit Banca威尼斯分行收到這訊息時,它就會將款項借記義大利朋友的賬戶中。

9.跨境支付的國際支付創新領域,目前約有三類競爭者:(1)信用卡網路,它們提供了ATM、電商、商家即時支付的便利,但它有明顯的費用、以及匯率的隱形費用;(2)西聯(Western Union,NYSE:WU)在匯款公司的龍頭地位,主要用於個人對個人的跨境匯款與國內匯款,它的特色就是速度快,而且不需在任何銀行開戶也可以馬上領取現金,這對在外旅行的人來說相當方便。西聯的工作原理很簡單,匯款人前往西聯的營業單位(常位於雜貨店或預支現金店裡),寫下收款人姓名、位置與匯款金額(費用依匯款金額而定,匯款越多費用百分比越小),匯款人會收到一組控制碼。接著匯款人告知收款人控制碼,收款人就可以帶著控制碼與護照或身分證在另一端的西聯營業單位取款了。(3)善用如雨後春筍般出現的境內即時支付系統(例如上述印度的UPI)的業者,串連這些系統的業者能使客戶善用其逕行跨境支付,指令可能從A國系統跳至B國系統,客戶像是操作境內轉帳一樣收到資金,但實際過程可能很複雜,有些障礙要跨越,例如換匯(有時是匯率管制)、審查是否遵守制裁或反洗錢法規。

10.金融科技公司Wise(LSE:WISE):由兩位愛沙尼亞人Taavet Hinrikus與Kristo Käärmann於2011年創立。創立的經過是這樣的,當時2人都住在倫敦,Hinrikus在Skype工作,拿的是歐元薪水,但日常開銷得用英鎊;Käärmann拿的是英鎊薪水,但需用歐元支付在愛沙尼亞的房貸。2位都被往來銀行(在英國和愛沙尼亞間匯款)收取的高額費用搞得不爽。他們決定由Hinrikus轉帳歐元替Käärmann付房貸;後者則是匯英鎊替前者繳倫敦的帳單。原本的兩筆跨境交易變成兩筆當地交易,並不是什麼高深的學問。

在這基礎下Wise(原名TransferWise)成立,Wise就像西聯與其他電匯營運商一樣,在許多國家擁有銀行帳戶,並將跨境交易轉成在地交易。當你想從台灣匯款到紐約的家人時,你實際上是用台幣匯到Wise的台灣賬戶。然後紐約的Wise賬戶會將美金匯給你在紐約的家人,支付的錢從未真正跨越國界。

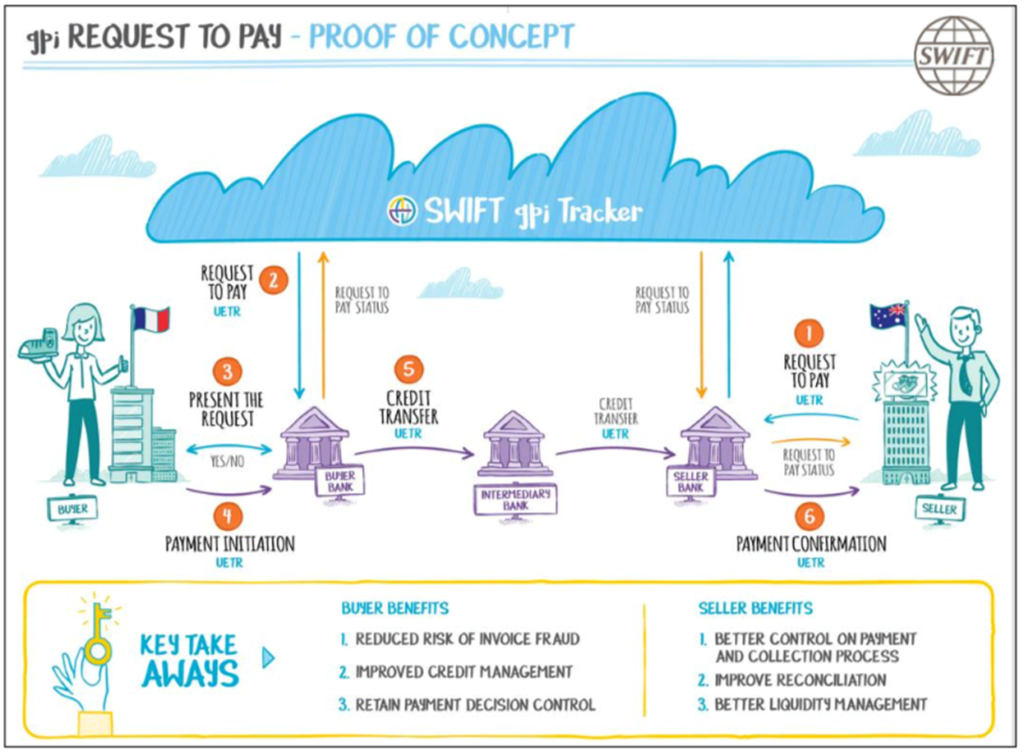

銀行業者面對像Wise這些非銀行業者的精爭壓力,2017年在SWIFT下催生了SWIFT GPI(Global Payments Innovation,全球支付創新),將傳統的SWIFT訊息與銀行系統以一套新規則綁在一起。它解決了代理銀行一個重大潛在問題:我們看不見支付流程目前走到哪一段、也看不到收費計算方式、萬一發現自己成為詐騙受害者,也無法喊停,因為我們看不見它目前跑到哪。SWIFT GPI有4個主要目的:(1)增加支付的速度(因為加入的銀行必須承諾,一收到資金便立即送出)、(2)可在其流程的任何時間點檢查資金的位置、(3)提高收費透明度、(4)匯款數據在整個流程中不會改變,使收款人可以根據發票或訂單核對付款。

11.複雜又古老的信用狀(Letter of Credit):超過10%的跨境貿易依賴信用狀。假設你是一名威尼斯商人,打算從中國運出一批絲綢;你在比利時北部地區有一位潛在買家,你不認識也不信任他。事實上他可能得先將這批絲綢做成成衣並賣出,否則他根本付不出錢來。這時你如何收到錢?答案是涉及兩家銀行作業的信用狀,所謂信用是由買家在比利時的往來銀行所提供的擔保:「如果你出示運送絲綢的證據(發貨證明文件),我就會付錢給你的銀行;我將會從買家手中拿回錢款,也可能願意提供幾個月的信用,好讓它們賣掉成衣」。

12.金融科技業者Square(NYSE:SQ):Jack Dorsey(Twitter共同創辦人)與Jim McKelvey共同創辦了Square,使任何行動設備變成了信用卡終端機,靠的是iPhone的耳機插孔(在當時這是數據輸入與輸出的唯一標準化方式),Square讀取信用卡磁條的數據資料,借用音訊插孔傳輸到行動設備的應用程式。Square是金融科技的典型實例,為何那麼多金融科技新創公司前仆後繼進入金融領域?(1)金融科技公司不受傳統基礎建設阻礙,以數位平台就可以提供創新、透明與平價的金融服務、(2)金融科技公司不像銀行業受到嚴密的監管,使它們能進入一些(不必然通吃)當作自己的本業,像是提供無須吸收存款的支付業務、(3)金融科技公司可以吸收人才,因為它們沒有銀行內部的繁文縟節與官僚主義。

13.多數支付領域的金融科技巨頭都出現在信用卡產業,尤其是收單行(Acquirer)。當收單行為商家處理支付業務時,最終落袋的收入介於支付金額的0.25%-1.5%之間。收單行替商家提供兩套關鍵服務:(1)賦予商家能使用多元支付工具,如各品牌信用卡、電子錢包、轉帳等,越多樣越有利於商家;(2)幫助偵測並預防(至少是減少)詐欺,收單行在系統內部建構風險管理、運用複雜的演算法以便即時找出可疑的交易。

Square、Stripe、Adyen(AMS:ADYEN)、Paytm、Klarna(瑞典金融科技公司)、Paypal市值都超過百億美金。Stripe成立於2010年,它的基礎不是硬體而是API,僅有7行程式碼,任何開發者都可以將它們放進自己的程式碼中。這套API呼叫要求提供金額、貨幣、付款方式(例如信用卡細節資料)、可以領取收據的email,然後這套呼叫會回覆這筆款項是否獲准,同時啟動處理與付款程序。它是一套專為電子零售商打造的全方位支付解方,結合Payment Gateway與支付流程。Stripe像Square一樣陸續擴充其他服務,例如為小企業提供融資與處理薪資等。

14.支付背後的心理學:用現金會產生立即的痛感,反之非現金支付會減少這衝擊,充分證據顯示,一旦採用非現金支付工具會花更多。Uber就是一個例子,它讓付錢流於無形:一下車就等於付完錢了。隨著進入物聯網(Internet of Things,IoT)時代,會有更多創新環繞著內嵌式支付崛起。1999年亞馬遜獲得「一鍵下單」(one click)的專利(已於2017到期,美國專利法規定專利期是從申請日起的20年),亞馬遜發現一鍵下單降低購物車被擱置的風險並提升轉換率。現在所有電商網站都會記得我們丟在購物車的商品,也提供我們儲存信用卡資訊的服務,好讓我們下回付款更容易。

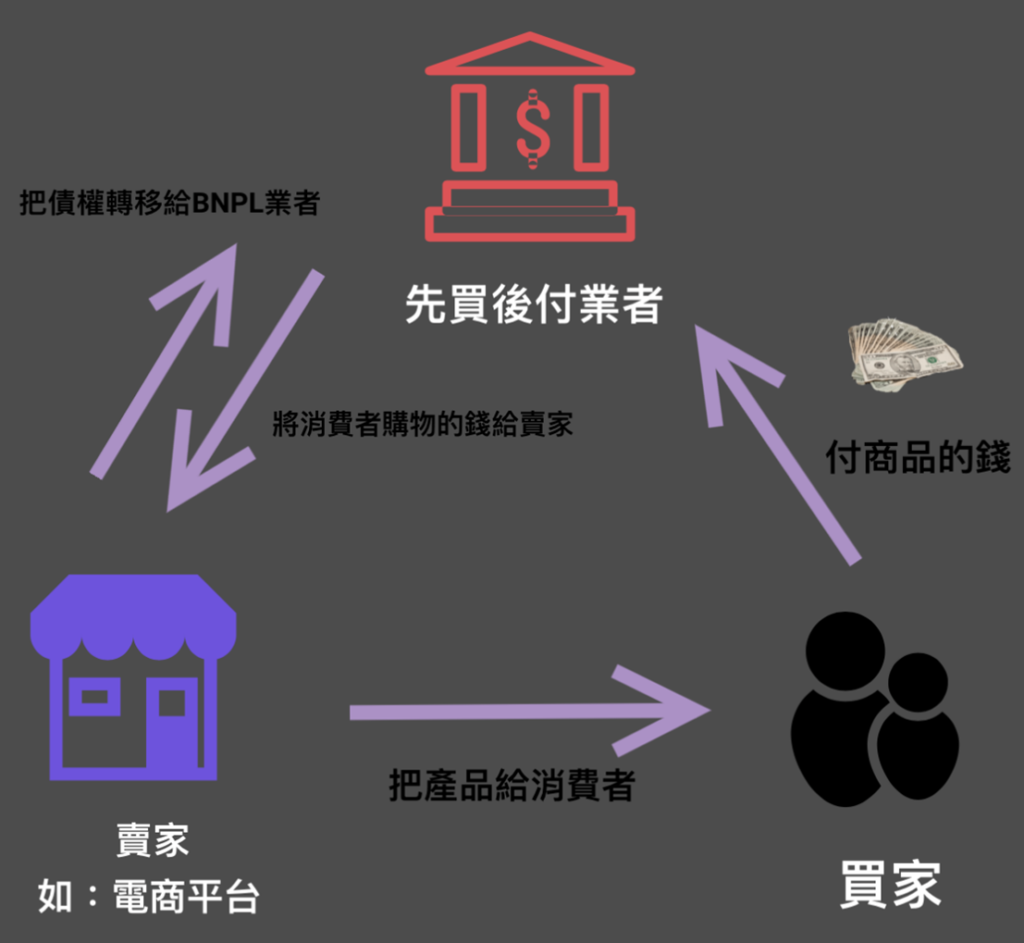

先買後付(Buy Now, Pay Later,BNPL)的先驅,瑞典FinTech獨角獸Klarna,成立於2005年,成立Klarna的動機很單純,因為大家都想要上網購物,但多數歐洲人不太願意辦信用卡,因為不希望自己的社會安全碼、重要個資等被銀行拿去使用,於是幾位創辦人在斯德哥爾摩建立了Klarna,將先買後付導入電商平台。

這種新的小額貸款工具正在默默取代信用卡的作用,成為線上支付領域的後起之秀。其背後的運作方式是,BNPL業者透過風險評估方式,預先給用戶一個額度用於購物,BNPL業者就成了債權人,用戶可選擇在下個月還款,或是分期還款。BNPL的用戶不需要申請信用卡,以及跟金融機構打交道。BNPL業者主要的商業模式就是賺利息,並承擔客戶的信用風險。

15.新時代的黑金:數據。Venmo是Paypal下的一個行動支付服務,2009年由賓州大學的兩位同室友共同創立,2012年信貸公司BrainTree以2,620萬美金收購了Venmo,2013年Paypal以8億美金收購了BrainTree。Venmo在美國擁有6,000萬用戶(多數是年輕人),主要用於互相轉送小額現金,且Venmo用戶可以與他人共享他們的交易:看到他們在什麼時候付錢給誰、買了什麼。

任何擁有銀行賬戶、借記卡或信用卡的18歲以上的人都可以註冊Venmo賬戶,一旦鏈接了他們的銀行信息,任何用戶都可以向擁有Venmo賬戶的人發送或接收現金。

數據的重要性,由支付寶(與微信支付)可以看出,英國和美國消費者在從事支付、購物、社群活動時,分別使用不同的應用程式,但在中國人們不會離開他們的應用程式,因此支付寶握有資訊,知道客戶何時需要貸款、他們是否會還錢,因此支付寶的信貸業務龐大。此外,支付服務供應商還可以循臉書模式,利用數據打造精準行銷與廣告,甚或將數據賣給第三方。

開放銀行(Opening banking):資訊不對稱為現有銀行帶來不公平優勢,你的往來銀行握有你大量的資訊,檢視付款記錄就可以辨識出,你可能會想買保險或投資產品,也可以評估貸款給你的風險有多高。而外部競爭者看不到這些資訊,因此無法提供你更優惠的條件,因此你往往只能接受往來銀行所提供的條件。開放銀行意思是准許其他業者檢視這些數據資料,例如如果你在其他銀行金融科技公司申請一筆貸款,可以准許對方向你的往來銀行檢索最近的還款記錄。螢幕抓取(Screen-Scraper)是一種可以利用顧客主動提供的登入密碼,從數位銀行業者的官網檢索顧客帳戶數據資料的軟體,然後利用抓取技術為顧客提供金融服務。知名的抓取公司Plaid在2020年被Visa以53億美金收購。像Plaid這樣的網路訊息集中平台始終與銀行業衝突不斷,傳統銀行認為這類平台單純利用螢幕抓取(screen scraping)來與第三方金融科技服務業者分享用戶的銀行帳戶資料,而非透過安全性較高的應用程式介面(API)。

16.加密貨幣(Cryptocurrency)

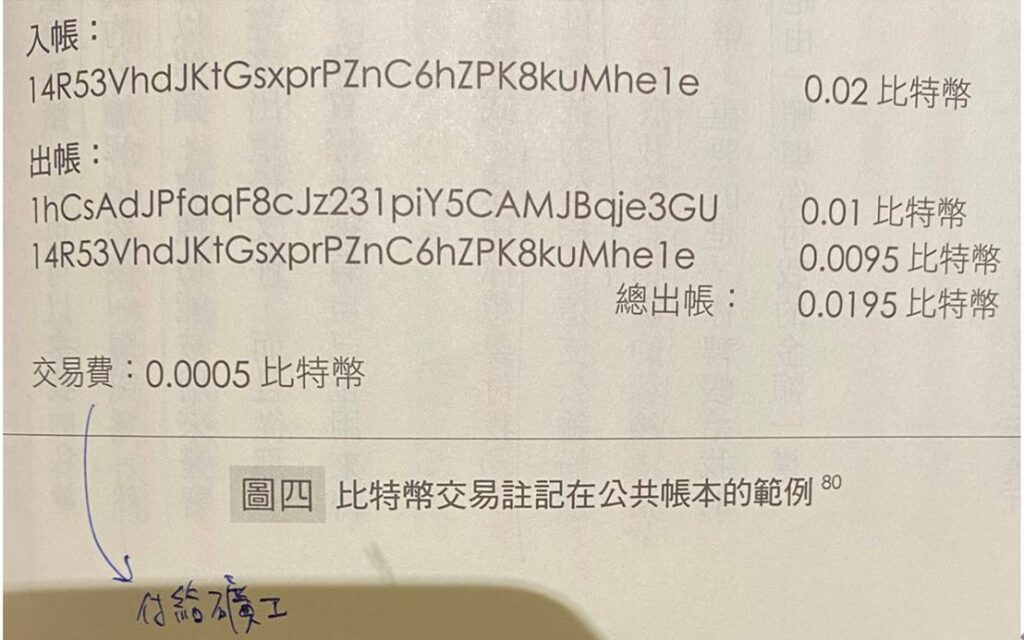

比特幣運作依靠密碼學與礦工(多數位於冰島、蒙古等國家,因為數據中心消耗的大量電力是用來冷卻電腦)。比特幣使用公鑰與私鑰加密,假使你想要付我0.02單位比特幣,我將提供我的公鑰,由於我有相對的私鑰,就可以向其他人證明,我擁有你剛寄給我的這些比特幣。然而如果我想花那些比特幣,例如支付0.01單位比特幣給某人,因比特幣不是轉移既存貨幣,每一筆交易都是鑰出帳時就先銷毀,並且同步創造新的代幣,第一顆寄出(指派)到付款對象的公鑰(位址)、第二顆寄回給自己。

加密貨幣至今已有上萬種,其中許多都不是嚴格意義的貨幣,只是借道首次代幣發行(ICO,Initial Coin Offering),所以其實這些加密貨幣應該被視為股票而非貨幣;其他加密貨幣則是功能型貨幣,用來支付某些特定活動的費用。

所有比特幣支付一大半被用做非法交易(因其匿名、難以追蹤且容易轉帳到全球各地),此外加密貨幣還是詐騙份子的目標,要不在別人電腦中植入惡意軟體,借對方設備的運算力挖礦,要不侵入別人系統盜取私鑰侵占加密貨幣。最大的詐欺案則與加密貨幣交易所有關。

17.臉書幣(Libra,後更名為Diem):臉書(現更名為Meta)2019年宣布自有加密化幣,專為跨境匯款設計的臉書幣Libra計畫亮相。臉書幣原本打算成為一種加密貨幣的穩定幣(Stablecoin):臉書幣與一籃子主要貨幣掛鉤,如此能避免受到比特幣或其他加密貨幣劇烈波動的影響。註:穩定幣是加密貨幣的一種,有些人認為是中心化資產抵押發行的代幣,以美元穩定幣來說,每一個美元穩定幣,背後都要儲存1個美元的法幣來擔保,所以可以一直維持相當於1美元的價格。

加密貨幣會在短時間內產生劇烈的價格波動,對於支付或交易上的用途是為人所詬病的,這也是至今加密貨幣仍無法廣泛被應用的其中一個原因。「穩定幣」應運而生,藉由與某種穩定資產掛鉤,使其價值維持在一定範圍內,可以說是法幣與加密貨幣的綜合體,保有了兩方的特性。

但Libra計畫發表後受到各國政府高度關注甚至是反對,因為如果大家都使用臉書幣,那會對貨幣政策(例如政府原可藉由貶值來提升競爭力、財富重分配)、銀行與金融體系產生多大的衝擊?2022年初臉書已喊停這項計畫並出售相關資產。但臉書幣這種概念:有一種全球貨幣與單一組織坐鎮中央地位,則外匯交易、匯款轉帳、SWIFT、ACH、即時總額清算等機構就都沒有存在的必要了。

18.央行數位貨幣(CBDC,Central Bank Digital Currency):CBDC可以在不經由商業銀行系統下傳送,這套理論就是CBDC可以在無需銀行帳號下,提供獲得前的管道。所有人都不用再透過銀行獲西聯這類轉帳機構匯款,而是可以發送CBDC給在其他國家的收款人。且其風險比其他加密貨幣更低,因為它受到央行的擔保。此外CBDC可以提供央行將利率降至零以下的水準(央行可以對CBDC的餘額收取利息),這是現金辦不到的事。

19.支付的封閉系統vs開放系統:航空公司的忠誠計畫(里程數與積分計畫)是封閉的「貨幣系統」,寰宇一家的里程數不能去兌換天合聯盟的里程數。支付寶和微信支付都是封閉系統:想要轉帳到銀行或其他供應商提供的帳戶,就得付手續費。

開放式系統可以連結更多人,例如1960年代的美國銀行卡;封閉式系統可以將競爭轉為贏者通吃,例如當年VHS打敗Beta。當然還有第三種作法,就是短期內保持自家網路封閉,如此可以賺進更多收益,更長遠的未來才開放(我想到的例子是特斯拉的充電站網路)。表面上看封閉式系統內的顧客得到的待遇會比較差,但封閉系統也可能造成競爭,例如支付寶與微信支付兩大平台間的競爭,最後可能會嘉惠消費者。此外開放式系統需要共同標準(從網路協定到資訊格式、定價結構、爭議解決機制等),例如ATM與代理銀行業務多數一開始就採用一套標準與協定。

蘋果的App Store空前成功,其內含200萬個程式,且蘋果是透過Apple Pay的App內購買的付款型式,且蘋果收取30%的費用(2020年蘋果宣布年收入少於100萬美金的小型開發商只要支付15%)。這項服務多少帶有強迫性,因為雖然用戶可以直接連上App開發商的官網付款,但蘋果禁止App開發商在App中顯示這個選項。這業務每年為蘋果賺進200億美金(約佔年收的7%)。2020年蘋果與Google雙雙把遊戲要塞英雄(Fortnite)從自家的App商店中移除,因為它的製作商Epic Game鼓勵用戶直接付款,Epic Game狀告蘋果與Google違反反壟斷法規。

20.支付監管的必要性:如果災難發生,系統風險是否可以控制、實體與虛擬的備用系統是否存在、是否能夠抵擋攻擊:無論是人為攻擊或是網路攻擊。如果支付系統停止運作,或這些供應商的母國與你的國家發生衝突,你國家的數據可能被仔細審查,加密會被打破,在極端的狀況下,整個國家的支付能力可能完全被剝奪。

季辛吉曾問過一個知名的問題:「如果我想與歐洲對話,該打電話給誰?」如果季辛吉要與歐洲討論支付監管問題的話,他會被打電話的對象搞得眼花撩亂。歐洲銀行的本益比在全球殿後,因為信用卡在歐洲不普遍(現在好多了),而法規也限制它們收費的上限,所以歐洲銀行的獲利率普遍較低。英國的Wise、荷蘭的Adyen、瑞典的Klarna算是例外,大多數支付巨頭都不是來自歐盟。

21.當支付成為武器:2015年6國(美國、德國、法國、俄羅斯、中國、英國)與伊朗達成協議,簽署了「聯合全面行動計畫」(JCPOA,Joint Comprehensive Plan of Action),承諾解除對伊朗的制裁,換取限制其核武發展為回報。伊朗尋求減輕的制裁之一,是讓它的銀行不再被排除於全球支付系統外。美國與歐盟藉著禁止本國金融部門處理幾乎所有進出伊朗的交易,實現了這項排擠。但2018年川普宣布退出這項由前任總統歐巴馬所簽署的協議。

川普想要恢復之前對伊朗的制裁,這讓歐盟進退維谷,因為歐盟企業雖是受歐盟法律約束,但許多透過歐洲實體機構執行的交易都是以美元計價,這意味它們需要通過美國的清算系統與銀行。因此若違反了美國的法令,即便是歐洲金融公司也會受到美國制裁,被排除在美國的支付系統外,而無法服務客戶。歐盟雖然努力解決這難題,最終伊朗還是退出了該協議,並重啟核武的開發。

美國為何在支付系統有主導的地位?(1)大部分國際貿易是用美元來進行的,幾乎一半的國際支付使用美元、貿易融資支付有高達90%使用美元;(2)美元主導匯市場,例如英鎊持有人想要直接購買墨西哥披索,會發現所費不貲,因為其匯差(Spread)很大,若是他們先用英鎊兌換美元、再用美元購買披索,匯差就會低很多,因為那分開的兩個市場的流動性較佳;(3)美元是其他國家外匯存底的貨幣,擁有貿易順差的國家,將大部分的儲蓄以美元形式存在海外,其中大部分是購買美國的國債。當政府與大公司在海外借款時,它們也傾向以美元計價的債券,因為投資人喜歡,其流動性較佳,使得債券買賣更容易,這是因為即便發行債券的政府決定讓國家貨幣貶值,以美元計價的債券仍能保值。

因此不論哪個國家的主要銀行,都需要處理大量的美元支付。一家銀行想要從事國際業務,它要不是需要一家直接參與大額美元支付的美國子公司或分支機構;要不就是需要一家代理機構。花旗銀行與摩根大通之所以成為世界最大的代理銀行,就是因為它們享有主場優勢。因此美國將它的貨幣以及對支付系統的影響力,轉變為一項強大的外交政策工具,有時這被稱為金融武器化(Weaponisation of Finance)。

22.當支付成為武器(續):華為孟晚舟被捕。美國長期以來擔心華為(以及背後的中國當局),會在西方機密數據通過其5G設備時窺探它;5G設備也會讓華為為中國帶來工業與經濟上的優勢。2018年華為財務長孟晚舟在美國的要求下,在加拿大以銀行詐欺的罪名被捕。加拿大是根據美國的引渡要求採取行動,但根據其引渡條款,必須在兩國都是違法的,即所謂的「雙重犯罪」(Dual Criminality),因此加拿大幣需先將她定罪,然後再引渡她。美國的引渡要求涉及華為與伊朗的交易,這違反了美國對伊朗的制裁,但問題是美國怎麼知道華為和伊朗做了什麼?原來是美國要求匯豐銀行提供數據,而孟晚舟被控欺騙匯豐,因此銀行詐欺罪成了「雙重犯罪」,符合引渡條款。經過2年多的司法訴訟,孟晚舟於2021年獲釋。