一、阿里巴巴歷史

1.馬雲(1964-)出生於杭州,13歲開始每天騎自行車到西湖邊上找老外,為了練習英文當免費導遊。1988年杭州師範學院外語系畢業後成為當地一所大學的英文老師,5年後決定自己創業。馬雲第一次創業是杭州海博翻譯社,一次去美國出差,在西雅圖友人家中,馬雲第一次接觸到電腦與網際網路,當他鍵入「China」後發現沒有搜尋結果,就決定回中國建立一家網際網路公司。1995年馬雲創辦網站「中國黃頁」,但一年後杭州電信也做了一個黃頁,馬雲無奈只能與之合併並離開,在外經貿部底下成立的公司工作。

2.1999年在馬雲湖畔花園的公寓(單元房)裡,他邀請了原來的學生與下屬,籌集了約6萬美元為本金,創立了阿里巴巴。每人工資都是60美元/月,10個月不休假,每天工作16-18小時。當時連馬雲在內一起創業的18人後來就被稱為阿里巴巴的「18羅漢」。同年蔡崇信(Joseph Tsai,1964-)因代表工作的瑞典投資公司,到杭州參觀阿里巴巴深受震撼,讓他決定主動放棄70萬美元年薪,接受與其他人一樣的60美元月薪,加入阿里巴巴成為第19個員工並擔任財務長。蔡崇信加入後不久,就讓阿里巴巴獲得包括高盛在內的500萬美元投資。2000年網路泡沫,在蔡崇信的牽線下,阿里巴巴又獲得軟銀孫正義的2,000萬美元投資,使阿里巴巴度過危機並開始壯大。蔡崇信等於是讓阿里巴巴在創業初期就有了一個能解決財務與法律的專業人士。

3.阿里巴巴成立時有兩個B2B網站,分別是中國國內的1688.com以及阿里巴巴國際版(Alibaba.com)。阿里巴巴前CTO吳炯說,2000年要說服他加入阿里巴巴時,馬雲對他說所有中國的貨物都先到香港然後再到世界去,香港就是雁過拔毛,這就是香港為什麼這麼有錢的原因。馬雲說那我們也做一個國際貿易網站,以後中國的國際貿易從阿里巴巴網上走,不從香港走,那就也可以雁過拔毛,香港就是我們的了,由此可見馬雲的遠見與魄力。

4.2000年馬雲將營運總部搬往矽谷,但這證明了是個災難性的決定,因為時差、距離、語言的差異使矽谷團隊和杭州團隊溝通不良,加上廣告預算、矽谷員工成本的增加,錢就快燒玩了(當時阿里巴巴沒有任何盈利的項目卻每月燒錢200萬美元,按這速度只能再存活5個月)。直到2001年關明生(1949-)的加入,大刀闊斧的變革才讓阿里巴巴起死回生。

5.2003年意識到eBay(2002年收購中國電商平台易趣網)將從零售開始,再轉向與阿里巴巴競爭大宗的批發業務,因此與eBay的競爭將無可避免。馬雲決定成立淘寶網(C2C,2008年分離出B2C的天貓),向eBay宣戰。由於淘寶網採免費模式,並且平台的設計與功能較接中國地氣,eBay在中國節節敗退。2005年馬雲說服雅虎的楊致遠,雅虎以10億美元投資阿里巴巴取得40%股權,雅虎中國則交由阿里巴巴經營。最後導致eBay於2006年底退出中國,小蝦米打敗了大鯨魚。底下影片為阿里巴巴記錄片「揚子江大鱷」(Crocodile on the Yangzijiang):https://www.youtube.com/watch?v=RkVJNOQ7B74&t=3114s

6.淘寶早期很多交易是在線下、同城進行的,因為中國傳統的交易模式是「一手交錢、一手交貨」,但這種模式在網上交易時遇到了困難,賣家擔心收不到錢、買家擔心收不到貨。2003年為了解決淘寶網買賣雙方之間的信任問題,推出數位支付與擔保服務的「支付寶」(Alipay)。支付寶原為淘寶網內的一個部門,2004年獨立營運,成為浙江支付寶網絡科技公司(2008年更名為支付寶網絡技術公司),2011年成為中國首家獲得第三方支付資格的企業。

2009年馬雲讓支付寶私有化(未經軟銀與雅虎同意下),目的是要為了能順利取得非金融機構的支付牌照(如果是外資公司則取得牌照的不確定性高),結果經過兩次轉讓,支付寶變成由浙江阿里巴巴電子商務持有的子公司。2014年支付寶的母公司浙江阿里巴巴電子商務,併入新成立的螞蟻金服(以阿里小貸為主要業務的阿里金融也同時併入)。根據馬雲與雅虎、軟銀達成的最後協議,阿里巴巴有權永久要求螞蟻金服每年支付知識產權與技術服務費,金額相當於螞蟻金服稅前利潤的37.5%;另在螞蟻金服中國IPO時,阿里巴巴有權選擇繼續要求螞蟻金服每年支付稅前利潤的37.5%,或者終止利潤分享權利,而改為要求螞蟻金服支付一次性費用,金額為IPO時螞蟻金服37.5%股權的總價值(不低於250億美金的37.5%、即93.75億美金),或者取得螞蟻金服33%的股權。

2013年支付寶為增加消費者帳戶餘額,與天弘基金合作,推出以「貨幣基金+支付消費」的模式餘額寶(增利寶貨幣型基金)。受惠於餘額寶,天弘基金一躍成為中國管理規模最大的基金公司,後來螞蟻金服入股天弘,取得了51%股權。

7.2007/11/6阿里巴巴國際(B2B)以13.5港元在香港掛牌上市(代號HK1688)。後來隨著中國互聯網行業的發展,B2C、C2C模式成為新寵,加上決定規劃集團上市,故2012年阿里巴巴國際私有化,從香港下市。阿里巴巴集團原本打算在香港IPO,但港交所當時不允許阿里巴巴的「同股不同權」,阿里巴巴轉而於2014/9/19以68美元於紐約交易所掛牌,代號BABA。

2018年港交所修改上市規例,對「同股不同權」開綠燈,2019/11/26阿里巴巴在以176港元在香港二次掛牌(代號HK 9988),並進行1:8的股票分割,但在美的ADS數量不變,所以ADS由分割前的1股對1股普通股,變成1股對8股普通股。

8.2009/11/11淘寶網與其分離出的天貓網首次舉行雙十一狂歡購物節。

9.2019年阿里巴巴根據2014年協議,阿里巴巴以IP與技術服務作價,換得螞蟻金服(已改名為螞蟻科技)33%股份。2020/11/5螞蟻集團原本預計在上海與香港同時上市(A+H股),但在上市前3天,馬雲、董事長井賢棟、總裁胡曉明被中國四大監管單位(中國人民銀行(央行)、中國銀保監會、中國證監會、國家外匯管理局)「集體約談」之後,上市案喊卡。

螞蟻集團上市案受阻,一個原因是螞蟻集團的信貸業務「花唄」(功能類似於虛擬信用卡,供人們在網上和實體店內消費)和「借唄」(為借貸者提供最多12個月的無抵押貸款,通常分期償還)貸款業務占到螞蟻收入的4成,但螞蟻和銀行聯貸中,從螞蟻自有資本提供的只有2%,其他98%是由合作銀行提供(或是來自資產證券化所取得的資金)。新規定要求在單筆聯合貸款中,小貸公司出資比例不得低於30%。2021/6螞蟻集團成立重慶螞蟻消費金融(有限公司),承接花唄、借唄中符合監管規定的消費信貸業務。之後花唄、借唄2家小貸公司將逐漸退出市場。

另個原因是2020年10月底馬雲在上海外灘金融峰會演講時,曾批評中國金融監管體系是「當鋪思想」,意指傳統金融業務需要抵押品才能發放貸款,而數位金融則用大數據來進行信用評級後,直接發放貸款。馬雲還稱中國金融沒有系統性風險,因為根本沒有系統,中國的風險在於缺乏健康的金融系統。

10.2020/12阿里巴巴集團被處以約28億美元(阿里巴巴2019年中國境內銷售額的4%)的反壟斷罰款,處分理由是自2015年以來阿里巴巴(主要是淘寶和天貓)對有意上架的商家提出所謂的「二選一」要求,阻礙競爭。2021/9阿里巴巴宣布將投入1,000億人民幣加入習近平「共同富裕」計畫。

11.阿里巴巴現任董事長及執行長為張勇(1972-),2007年加入集團擔任淘寶財務長,2015年接替陸兆禧成為集團執行長,2019年馬雲卸任董事長交棒張勇。

12.阿里巴巴組織與VIE架構

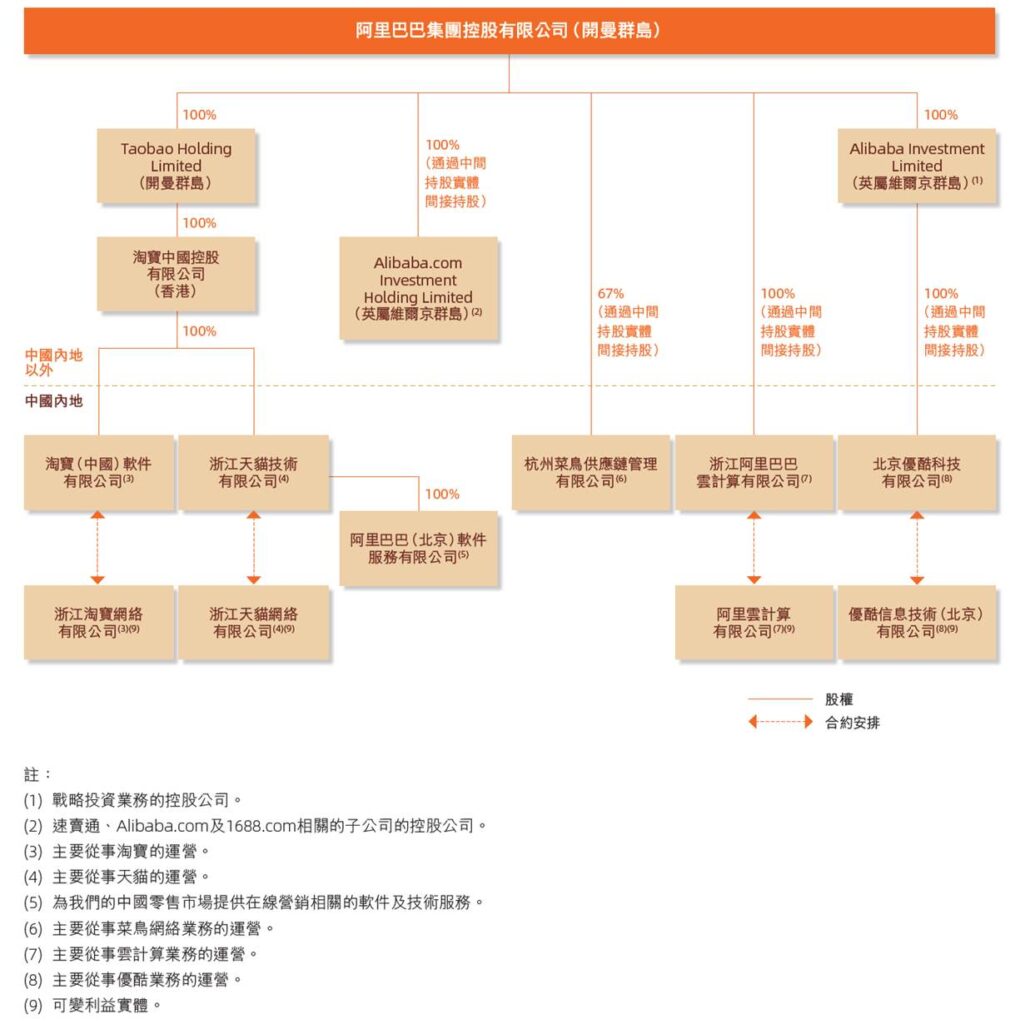

(1)組織架構:由下圖可以看出對阿里巴巴業務具有重要意義的可變利益實體,包括浙江淘寶網絡、浙江天貓網絡、阿里雲計算、優酷信息技術(北京)等4家有限公司。

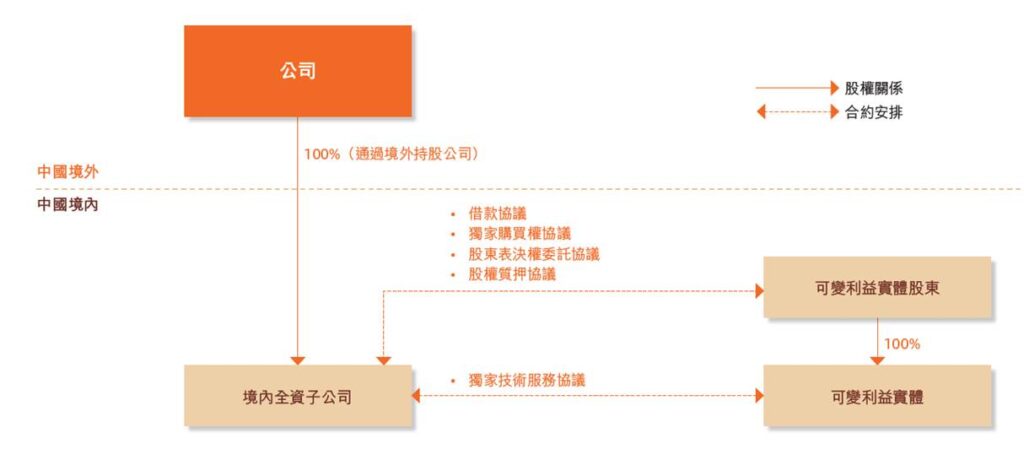

(2)VIE(Variable Interest Entity,可變利益實體,為FASB頒布的第46號修訂案「FIN 46」中制訂的術語)架構:中國公司在境外(例如美國)上市可以選擇兩種模式之一:「股權控制架構」與「協議控制架構」。中國對外商投資採准入制,即對外商投資的領域有鼓勵、允許、限制(例如股權比例)、禁止等分類,因此若公司所營業務屬於限制與禁止的領域,則不會考慮以股權控制架構方式上市,而改以協議控制架構(即VIE)上市。VIE(可變利益實體,Variable Interests Entity),是一種在中國境外(通常為開曼群島)設立的公司通過協議安排控制境內實體公司,從而實現境內實體公司境外間接上市的法律結構。2000年新浪首次運用VIE架構在美國Nasdaq上市,開創了中概股通過VIE架構在美國上市的先河。

(3)阿里巴巴的VIE架構

二、阿里巴巴業務

1.核心商業

依阿里巴巴財報,其業務主要分成四大塊:1.核心商業(又分成六大板塊:中國零售商業、中國批發商業、跨境及全球零售商業、跨境及全球批發商業、物流服務、生活服務);2.雲計算;3.數字媒體及娛樂;4.創新業務及其他。此外還有關聯公司螞蟻金服。阿里巴巴集團已經發展成一個龐大的數位生態系統(Digital Ecosystem)。註:2022年度起,阿里巴巴集團將業務重新劃分,這部分待其年報出刊後再行更新。

(1)中國零售商業

a.淘寶(Taobao):C2C網站。通過直播、短視頻、互動遊戲、微博等與消費者互動。

b.天貓(Tmall):天貓的前身淘寶商城於2008年誕生,而後於2011年由淘寶獨立。

c.閑魚:C2C網站,二手交易平台(長尾產品)。

d.阿里媽媽:阿里巴巴體系內的廣告變現平台。

e.聚划算:團購平台。

f.淘特:原來的淘寶特價版,類似拚多多的C2M(manufacture)平台。

g.新零售:包括盒馬鮮生、高鑫(阿里巴巴現持有約67%)。

(2)中國批發商業

a.阿里巴巴中國(1688.com):B2B網站。阿里巴巴1999年成立時兩個網站之一(另一是阿里巴巴國際alibaba.com)。

b.零售通(一站式進貨平台):B2b2C模式,阿里巴巴與許多優質供應商合作,推出一站式進貨平台零售通,這些小店(尤其是3-6線城市的雜貨店)可以在零售通上訂貨,然後由天猫統一配送。然後,阿里巴巴根據「大數據選品」,並挑選優質小店成為天貓小店,根據每個店鋪的店面大小、老闆年齡、資金狀况,以及方圓一公里內消費群體構成,結合「淘係數據」,計算出什麼樣的商品最適合這家超市和社區。

(3)跨境與全球零售商業

a.Lazada:東南亞電商平台

b.Trendyol:土耳其電商平台

c.Daraz:主要在巴基斯坦/孟加拉營運之電商平台

d.全球速賣通(Aliexpress):跨境出口B2C(中國賣家對國際消費者)。

e.天貓淘寶海外(world.taobao.com):中文版,使海外華人能夠直接購買中國國內品牌與零售商的產品。

f.天貓國際:跨境進口B2C,使中國國內消費者能夠購買海外品牌和零售商的產品。

g.考拉海購:性質與天貓國際同(阿里巴巴2019年以20億美金收購考拉,收購前考拉為中國跨境進口市佔第1,天貓國際第2)。

(4)跨境與全球批發商業

阿里巴巴國際(Alibaba.com):B2B網站,雖然中國的出口商是網站收入的主要來源,但事實上全世界的賣家都在使用這個網站,例如法國買家(進口商)可能會向印度生產商買鞋子。

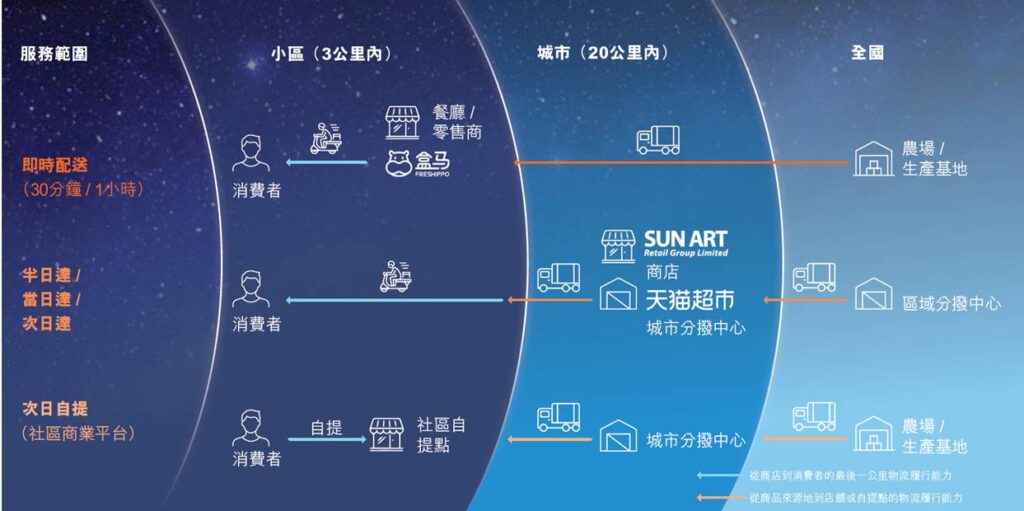

(5)物流服務

a.菜鳥網絡與菜鳥驛站:目標是要實現「全球一張網」。值得注意的是,根據胡潤研究院2021年底發布的全球前10大獨角獸,阿里巴巴就有螞蟻集團與菜鳥網絡入列,如果加上阿里雲的話,則阿里巴巴潛在有3隻獨角獸企業了。

b.蜂鳥即配:原屬於餓了麼旗下的配送平台,於2019年品牌獨立。

阿里巴巴已經形成了兩大物流體系,一個是針對電商平台的快遞體系(菜鳥網絡),一個是針對新零售業態的即時物流體系,新零售主要有天貓超市(線上店)、餓了麼、淘鮮達(輸出盒馬鮮生模式,為傳統大買場如大潤發、新華都超市提供線上線下整合的解決方案,提供1小時到家的平台)、盒馬鮮生等,物流體系主要為菜鳥直送(整合了原先丹鳥、點我達、藍豚、萬像等品牌)、蜂鳥即配等。

(6)本地生活服務

a.餓了麼:O2O外賣平台,目前僅次於美團為中國第二大網上訂餐外賣平台,2018年阿里巴巴與螞蟻金服以95億美金收購餓了麼。

b.口碑:餐廳與生活到店服務平台。

c.飛豬:線上旅遊平台。

d.阿里健康(HK0241):醫藥與健康服務平台。

2.雲計算:

3.數字媒體及娛樂(文化娛樂板塊)

a.優酷(Nasdaq:YOKU,2010/12在紐約IPO):主要分發(distribution)平台,為中國第三大線上長視頻平台,僅次於愛奇藝(Nasdaq:IQ)與騰訊視頻。

b.阿里影業(港交所:1060、新加坡交易所:S91):主要內容(content)平台,前身為文化中國傳播,2014年阿里巴巴完成100%收購。

c.大麥網(damai.cn):演出賽事票務平台,2017年阿里巴巴完成收購。

d.書旗小說(shuqi.com):網路文學作品發布和閱讀平台。

e.阿里音樂:音樂平台。

f.靈犀互娛:研發線上遊戲,因三國志戰略版成功自2020/4/1起由創新業務及其他改分類至阿里巴巴的文娛板塊。

4.創新業務

a.高德地圖:2014年阿里巴巴以15億美金收購高德地圖的母公司高德軟件。

b.釘釘(DingTalk):企業版即時通訊軟體。

c.天貓精靈:智能音箱、燈、遙控器等產品。

下圖為從另一個角度看阿里巴巴生態體系,由物流、廣告、支付、雲計算等基礎設施,去支持核心商業、數字媒體及娛樂、創新業務。

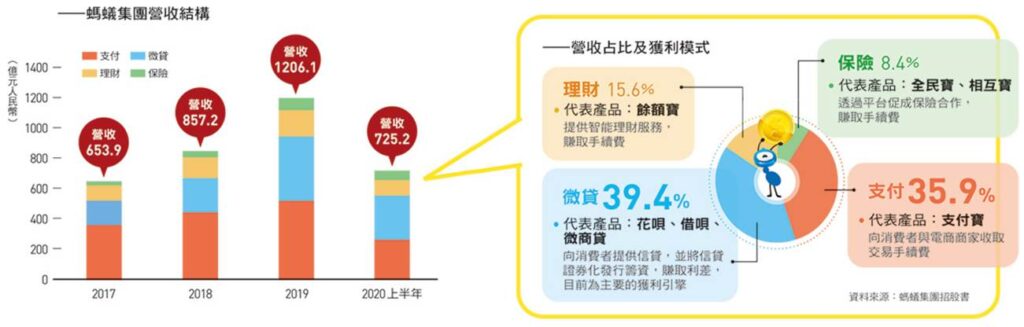

5.螞蟻集團

(1)依螞蟻集團2020年招股書,其業務分為三大板塊:「數位金融科技平台」(2020上半年度佔營收比重63.4%)、「數位支付與商家服務」(2020上半年度佔營收比重35.9%)、「創新業務及其他」(2020上半年度佔營收比重0.75%)。螞蟻集團2020上半年度淨利潤微219億人民幣。

螞蟻集團的支付寶(在中國連接了10億用戶、8,000萬家商店、2,000家金融機構)與微信支付在中國的支付領域二分天下;小額貸款方面,螞蟻集團在被要求整改後已成立重慶「螞蟻消金」,承接花唄、借唄中符合監管規定的消費信貸業務;理財方面螞蟻集團透過「螞蟻財富」平台與基金管理公司、保險公司等合作打造線上財富管理百貨公司;在保險方面以保險代理平台「螞蟻保」提供服務。

(2)國外業務:螞蟻集團與孟加拉、香港、印度、印尼、韓國、馬來西亞、巴基斯坦、菲律賓、泰國等9個地區當地合作夥伴策略合作。螞蟻集團2020年推出「Alipay+」全球跨境支付解決方案(Alipay+不是支付寶的英文名,與其說它是一個錢包,其實它是為眾多不同錢包提供的技術解決方案),迄今為止已與一系列第三方支付方式合作,包括銀行和電子錢包,如馬來西亞的Touch’n Go、菲律賓的GCash、韓國的KakaoPay、泰國的TrueMoney、印尼的Dana、孟加拉國的bKash和歐洲的Klarna。

三、阿里巴巴財報分析(註:阿里巴巴的財報期間截止日為3/31)

1.營收比重

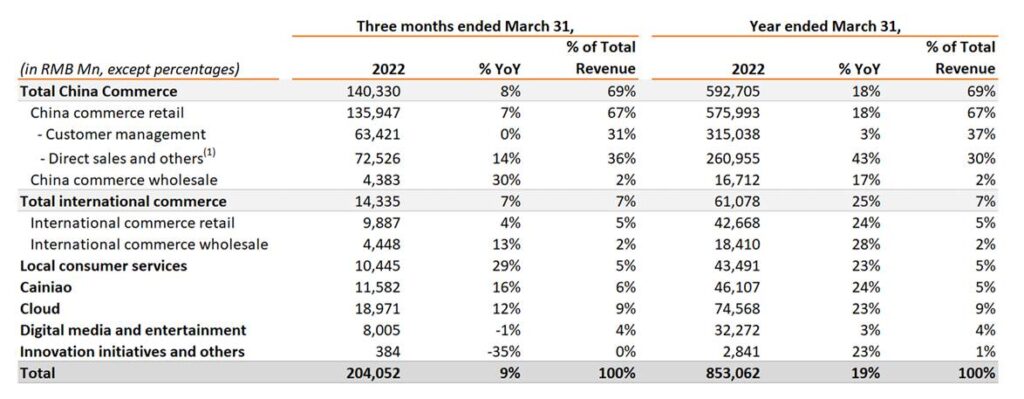

阿里巴巴2022年度(會計年度至3/31止)營收達8,531億人民幣,較前一年度增加19%。其業務主要分成七大塊:(1)中國商業,2022財會年度佔總營收69%,又可分成中國零售商業(67%)與中國批發商業(2%)。中國零售商業又分成客戶管理收入(指淘寶、天貓等平台的廣告費和傭金收入,佔營收37%),以及直營業務和其他收入(主要來自盒馬、高鑫與天貓超市等,佔營收30%);(2)國際商業(7%),又可分成國際零售業務(5%)、國際批發業務(2%);(3)當地生活服務(包括餓了麽、口碑與淘菜菜等,5%);(4)菜鳥(5%);(5)雲業務(9%);(6)數位媒體及娛樂(包括優酷、阿里影業、阿里音樂與阿里文學等,4%);(7)創新業務及其他(1%)。

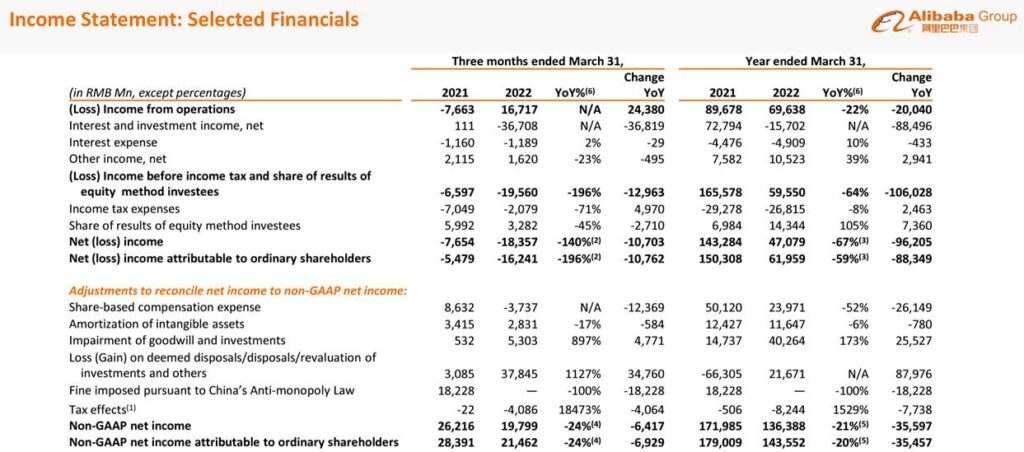

另依其2022年度損益表(部分)可看出營收成長並未帶來相同的獲利成長,阿里巴巴2022年度營運成長(即其財報中的經營利潤)較前一年度衰退了22%,淨利更是減少了67%。

2.2022年度(至3/31)活躍用戶數與GMV

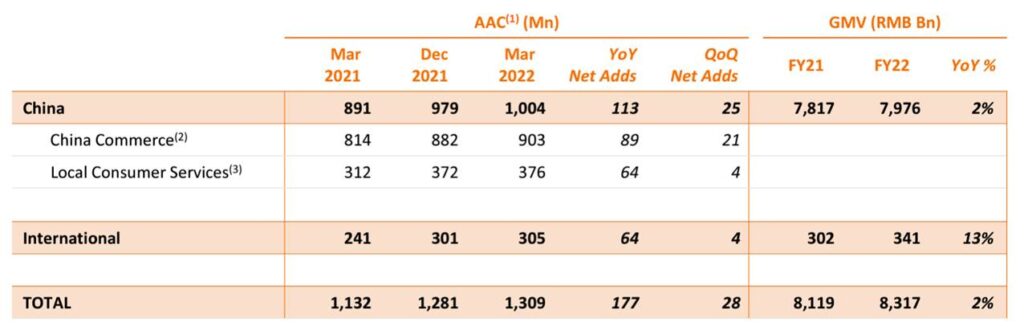

阿里巴巴生態體系全球年度活躍消費者(AAC)超過13億消費者(較上一年度增加1.7億),其中中國市場10億,國際市場3億。GMV(Gross merchandise volume,網站成交總金額,包含付款和未付款的部分。GMV=流量x轉換率x客單價)則達8.3兆人民幣。

3.ROE

總的來說,阿里巴巴面臨的挑戰有以下幾項:

(1)市場大環境疲軟及中國電商市場競爭加劇(包括來自京東、拼多多,及抖音、快手等短影片平台的分流),對此,阿里巴巴一方面透過商家端減免服務費等方式提高商戶留存度,一方面又加大對中國下沉市場(淘特與淘菜菜)和海外市場的投入來增加獲客渠道。

(2)海外市場與菜鳥虧損加劇。阿里巴巴的三大戰略:內需、全球化、高科技,然而菜鳥仍需投入大額基礎設施;海外市場也仍在先期投入中。

(3)過去在阿里巴巴核心業務(基本盤)維持高成長的時候,其他業務頂多起到錦上添花的作用。但當核心業務成長趨緩時,其他業務就會被放大檢視。尤其在當地生活服務(餓了麽、口碑)與數位媒體及娛樂(優酷、阿里影業等)領域,阿里巴巴已經分別大幅落後於美團與騰訊兩個直接對手,短期內很難實現超車。

(4)螞蟻集團在整改要求下,微貸業務已分拆成立子公司,支付寶是否會如外傳亦被分拆,業務會遭遇多大限制、股權會遭到多大稀釋,仍在未定之天。

附錄1:EBITDA(earnings before interest, taxes, depreciation, and amortization,息稅折舊攤銷前利潤)的故事(改編自雪球,作者錢真理)

John Malone(1941-)是美國商業史上最著名的學霸型天才之一:耶魯的經濟和電子工程雙學位、約翰霍普金斯大學工業管理碩士、紐約大學電機工程碩士(在貝爾實驗室)、約翰霍普金斯大學作業研究博士。從Malone接任TCI(遠端通訊集團)CEO開始,TCI在1973-1999年之間股票的年複合報酬率達到驚人的30%。

在Malone入主TCI後,他很快判斷有線電視產業的商業邏輯是規模為王、現金流為王。對有線電視網路來說,最大的開支就是採購節目版權的成本,因此如果有線電視網路所覆蓋的用戶越多,分攤到每個用戶的成本就越低,這就是規模效應。快速擴大規模最便捷方式就是併購,收購現成的有線網路、把用戶納入自己的體系。收購就需要大量的資金,因此有線電視公司的融資能力、以及融資成本就顯得相當關鍵。「靠強大的現金流不斷進行併購、增加用戶規模,靠規模效應攤薄節目採購成本,最終在長期實現盈利」,這是Malone提出的、並且在此後20年裡被證明是無比正確的商業模式。而融資成本最低的併購資金是什麼呢?既不是貸款和債券,也不是發行股票,而是被收購對象自己的現金流。換句話說,TCI收購的不但是會長肉的雞,而且是會下蛋的雞,用併購對象的現金流支撐下一輪的併購。

另一方面,Malone也善於利用資產的加速折舊和攤銷來降低稅賦。據說當年TCI的稅務部門是全公司待遇最高的部門,不僅儘量降低企業所得稅,也儘量降低或推遲各項併購交易中出售方的所得稅、從而壓低收購成本。要達成目的,勢必在短期內要為了現金流目標而放棄盈利目標,因為收購來的大量資產所產生的折舊和攤銷(尤其在加速折舊下)會極大地拖累傳統的盈利指標。

Malone不在乎利潤數字好不好看,他堅信只要能維持足夠的現金流,就能堅持到規模效應足以抵消折舊影響的那一天,甚至達成市場上的壟斷(不考慮反壟斷)。但是當時的資本市場仍然以每股盈餘為主要的估值標準,投資者們看不懂TCI的商業模式。為了「教育」這些分析師,馬龍發明了一個新的財務指標:「息稅折舊攤銷前利潤」(EBITDA)。

這個指標被用來近似地替代現金流指標,其邏輯也很簡單:在構成淨利潤的影響因素中,利息是融資行為,與主業經營無關;所得稅因各家公司所處地區、所面對法律的不同而有所差別,是不受公司控制的外部因素;折舊、攤銷則通常是最主要的非現金支出。因此剔除這些影響後,就能大致反映一家公司的經營性現金流狀況。憑藉商業上的成功,Malone讓EBITDA人盡皆知、風靡全球。Malone還用 EBITDA為TCI公司送上最後一次遙遠的祝福:憑藉超凡的談判技巧,TCI在1998年以相當於12倍EBITDA的480億美金天價賣給了AT&T集團。

然而巴菲特不止一次公開抨擊EBITDA:

“It amazes me how widespread the use of EBITDA has become. People try to dress up financial statements with it.”

“We won’t buy into companies where someone’s talking about EBITDA. If you look at all companies, and split them into companies that use EBITDA as a metric and those that don’t, I suspect you’ll find a lot more fraud in the former group. Look at companies like Wal-Mart, GE and Microsoft — they’ll never use EBITDA in their annual report.”

巴菲特指出使用EBITDA指標的錯誤在於,儘管折舊和攤銷費用不是實際的現金流出,但它確實透過降低特定資本(或金融資產)的價值,而降低了總資產的價值。這種價值的降低與資產的真實價值息息相關,不該被忽視。雪球這篇文章的作者揣摩說,他認為即使是對Malone來說,EBITDA這個指標根本沒什麼用,他自己恐怕也不會去看。創造這個指標只是為了讓投資者能給自己一個交待,讓習慣於一定要看損益表的他們能有另一個指標可看、能按著傳統的估值方法基於某個利潤指標去估值。其實能用EBITDA講清楚的問題,也能用現金流量表講清楚。如果看一份間接法下編製的現金流量表,可以看到EBITDA其實不過是損益表和現金流量表的一部分:

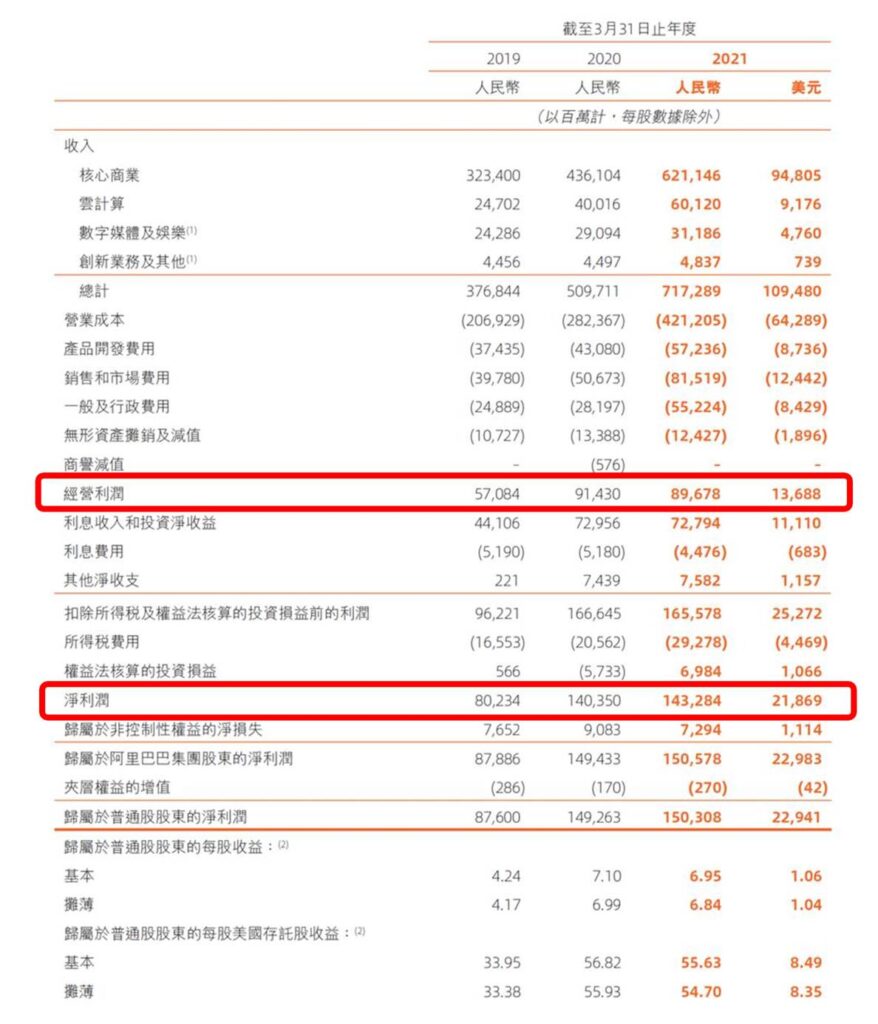

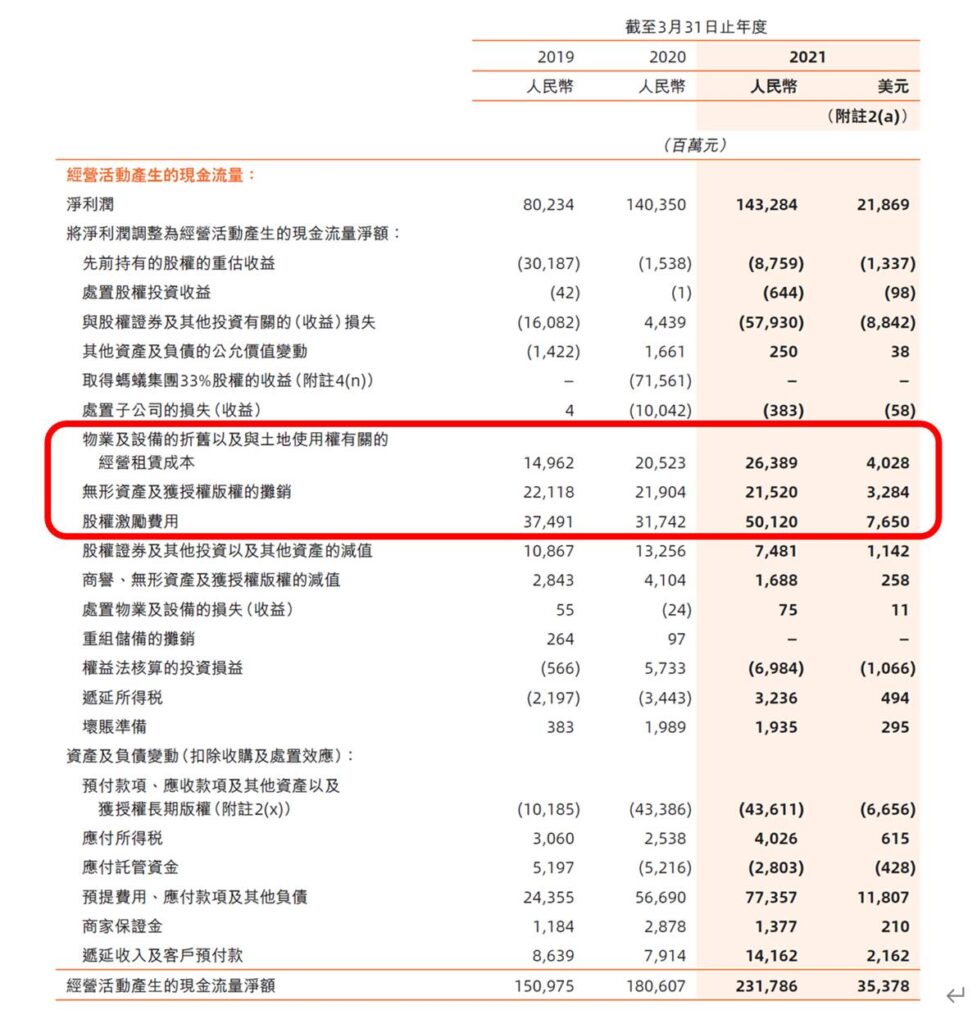

以阿里巴巴的財報(2021/3止的12個月年度)為例,上面三張圖分別是其損益表、營運現金流量表、EBITDA調節表。從結構上來說,EBITDA調節表的前半段等於是把損益表中的淨利潤倒回到經營利潤;後半段則是摘取了現金流量表中的一些項目予以加減,分別得出EBITA與EBITDA。而上述那些調整項目,都可以從現金流量表(與附註)中得到。製表利用現成報表就可以完成,那它能得到什麼額外的資訊,例如更利於得到公司的估值嗎?

相較於損益表與現金流量表,EBITDA調節表並沒有提供什麼額外的情報,而且EBITDA是一種非準則(Non-GAAP)指標,也就是說要包含哪些項目並沒有一定之規定,公司有權自己決定,這進一步削弱了EBITDA指標在不同公司之間的可比性。實際上如果投資者認同Malone的觀點,那麼直接看現金流就好了,也沒必要去看什麼EBITDA。EV/EBITDA與P/E ratio之間的偏差,在傳統產業要較網路產業小得多,事實上沒有人會用EBITDA來估算傳統公司的估值,盈餘指標仍然是幾乎唯一的估值依據。

此外一些在EBITDA中進行調整的項目也有巨大差異,例如期權(股權激勵)費用,在阿里巴巴財報中,2021年度由經營利潤調整成EBITDA中,47%來自齊全費用的還原,這是高科技產業或網路公司的員工報酬模式所致。在傳統公司例如可口可樂的EBITDA調節表中,根本看不到期權費用這一項。而這也是巴菲特反對EBITDA的另一個重要原因,他始終認為期權費用和工資獎金一樣,是一種經營性的薪酬支出,完全不應從淨利潤中剔除出去。

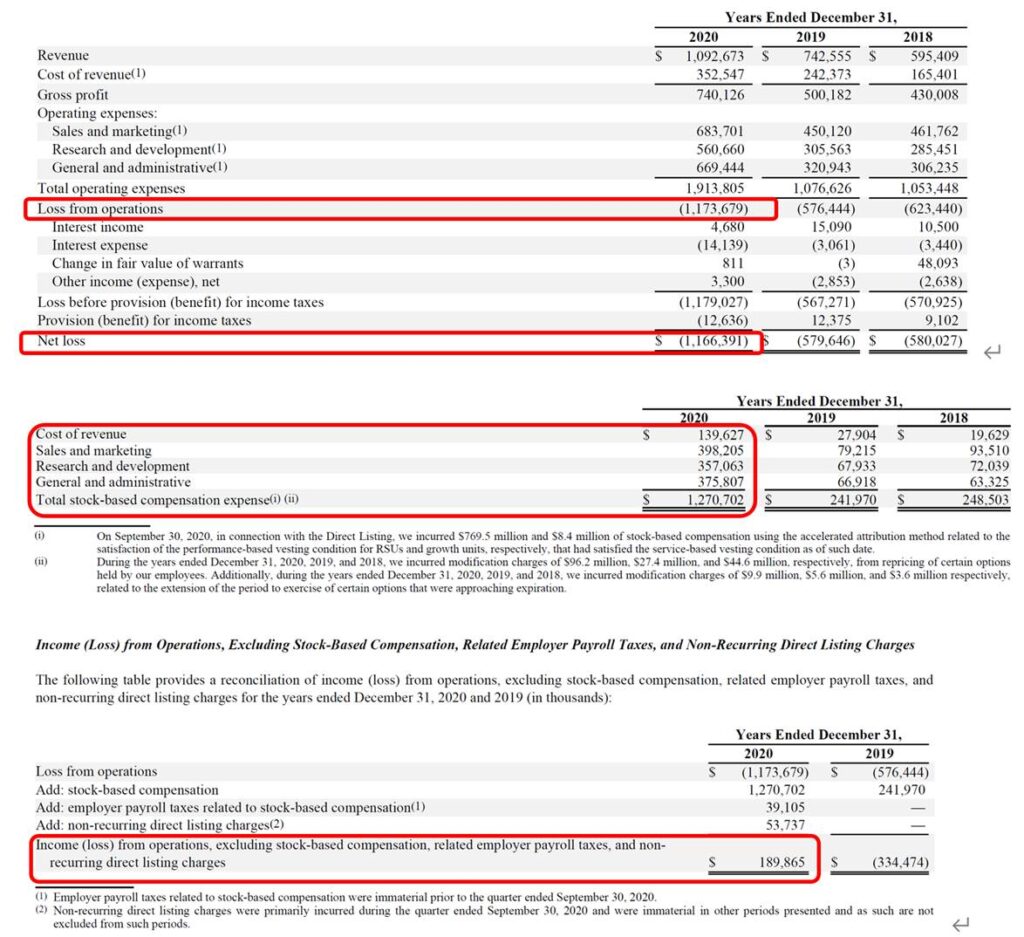

附錄2:Gaap & Non-Gaap的區別

Non-GAAP(非公認會計原則),為企業在GAAP(美國公認會計原則)基礎上自行調整的結果,是非標準且企業自願揭露的。最常見的Non- GAAP調整項是一次性損益和非現金損益,例如股權激勵費用和折舊(尤其是無形資產攤銷)。

企業在Non-GAAP中常用的三大場景包括股權激勵、折舊及攤銷、投資性資產重估。以股權激勵(又稱期權激勵)為例,股權激勵在損益表中,股權激勵分佈在各項成本和費用中,比如,給市場類員工發放的股權激勵,記錄到銷售與市場費用中;給產品、研發類員工發放的股權激勵,記錄到研發費用中;給高管發放發股權激勵,記錄到行政與管理費用中。常見的Non-GAAP處理是將股權激勵費用等一些非現金支出加回到淨利潤中去,從而得到Non-GAAP淨利潤。例如NYSE:PLTR,在Non-GAAP的加持下,實現了扭虧為盈:

為什麼許多公司要這麼做?因為公司給員工價值1萬元的股票和1萬元的現金,對於員工而言價值是相同的,但是對於公司而言卻是不同的(至少它們是這樣認為,而分析師大概也買單)。給員工支付1萬元的股票同時省下了1萬元的現金,按照Non-GAAP的標準,公司報表上的利潤就增加了1萬元,假設目前Non-GAAP市盈率為20倍,多出來的一萬元利潤可以給公司增加20萬的市值。業內人士解釋為,直接從利潤中支付的工資是高能貨幣或者叫基礎貨幣(monetary base),而用市值支付的工資則是M2,中間的貨幣乘數就是公司的Non-GAAP市盈率。