本書作者Chris Miller是Tufts University的歷史教授,因此他寫的這本「晶片戰爭」頗有歷史風。全書共分54個章節,每個章節大體介紹某家公司、某個子產業或是某個半導體發展史上的大事件。這本受人注目的書鐵定會有中文版,但因為等不及所以就先買原文書來每天5-15頁的龜速閱讀,一個月好不容易K完了。後來發現中國也出了一本「芯片戰爭」(淘寶送貨中),加上「矽說台灣」這本書去年底也出了新版(頭版2006年),希望K完這3本書、加上研究一些重點公司,對半導體業發展後知後覺的我來說,能起到一定的補盲作用。

1.William Shockley(1910-1989)和John Bardeen、Walter Brattain共同發明了電晶體(事實上是Shockley先提出理論基礎,他的兩位貝爾實驗室同事將之發揚光大),3人同於1956年獲得諾貝爾物理獎。

Jack Kilby(1923-2005)和張忠謀同於1958年進入TI工作,發明了積體電路。而電晶體發明人Shockley離開貝爾實驗室後另起爐灶,在加州山景城成立了Shockley Semiconductor Lab。但因其管理方式備受爭議,致8名員工離職自行成立了仙童半導體(Fairchild Semiconductor),這就是半導體歷史上有名的「8叛徒」(traitorous eight)。

這8人當中包括後來英特爾的創辦人Gordon Moore(1929-,提出摩爾定律)與Bob Noyce(1927-1990),Noyce也發明了積體電路,後來法院判決兩造都不構成侵權,因此積體電路和電晶體一樣,由Kilby與Noyce共享發明人榮耀。「8叛徒」的Jerry Sanders與友人於1969年創辦AMD、Charlie Sporck則創辦國家半導體(National Semiconductor,2011年與TI合併)。

2.半導體公司一開始都是靠政府(冷戰)訂單得以生存:Fairchild靠阿波羅登陸月球計畫一飛衝天;TI也是靠軍方的訂單壯大。因為當時並沒有任何縮小電晶體的商業動機,是軍方的需求保證了這項技術的巨大市場。

半導體另一項重大的發展是Jay Lathrop推進了微影技術(photolithography),因為開始的半導體是用人工焊接的方式製作,在微影技術後才得以使大量生產成為可能

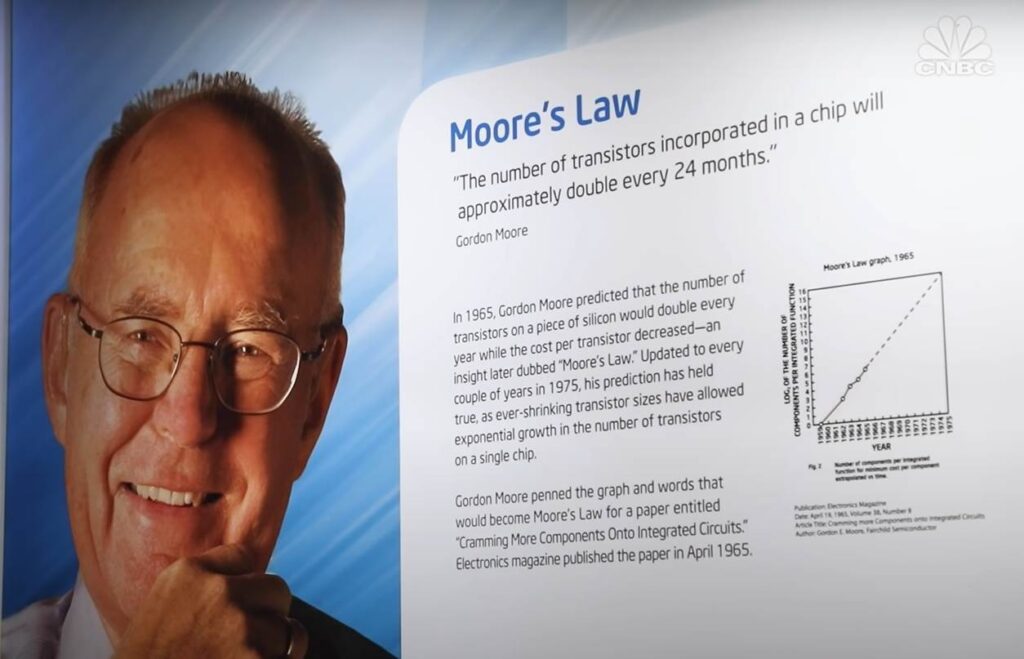

3.1965年Moore受雜誌邀請對積體電路未來發展寫篇文章,他預期至少在接下來的10年內,半導體晶片上的元件數量每年將增加一倍。後來產業逐漸修正成元件數量每18個月會增加一倍,成為知名的摩爾定律(Moore’s law)。

4.冷戰時期西方國家同樣限制移轉包括半導體等高階技術給共產國家,蘇聯只好靠複製矽谷的成功經驗來打造其半導體產業。蘇聯先是在莫斯科近郊行政區Zelenograd打造了俄羅斯矽谷,接著並竊取矽谷的晶片試著拆解理解其技術,然而晶片技術發展已極複雜,而且每年的變化太大(摩爾定律),蘇聯的「copy it」半導體策略從來沒能趕上矽谷。

書中總結蘇聯半導體發展之所以無法成功,關鍵有3:1是政府的干涉;2是過分依賴軍方的訂單,它沒能像美國、歐洲有廣大的民間市場,從而可以提供資金發展專精的供應鏈;3是蘇聯沒有國際化的供應鏈,與美國發展起來的與日本、荷蘭、東南亞等盟友結合起來的供應鏈,蘇聯只有少少的盟友。

5.二戰後日本努力的與美國半導體產業結合,這也是美國政府的政策目標。美國除了希望拉攏日本成為地緣政治上的合作夥伴外,也刻意扶植日本成為矽谷電晶體的消費市場。1946年由井深大與盛田昭夫創立的Sony前身,發展初期不順遂,直到1955年發展出日本第一台電晶體收音機後,才開始大放異彩。接著整個1960年代,日本廠商向矽谷技術移轉,美國廠商認為日本技術落後也樂於收取可觀的權利金。

6.早期IC組裝與測試均是以手工完成,因此東南亞女工的低廉工資(大量由農村釋放出來的勞動力找尋工廠裡的工作)與巧手吸引了矽谷廠商的注意。Fairchild於1963年第一個到香港設廠,接著TI、摩托羅拉與其他廠商跟進,陸續在馬來西亞、台灣、新加坡、南韓等地設廠。

1968年張忠謀和當時TI執行長Mark Shepherd第一次到台灣視察建廠的可能性,當時的經濟部長李國鼎還對Shepherd說出了「智財權是帝國主義欺負落後國家的東西」這樣不禮貌的話。但李國鼎隨即改變了想法,理解台灣可以因與美國半導體的結合而得利(不論是經濟上或是政治上,因為美國可能不願意保護台灣、但更願意保護TI的工廠)。1969年TI中和廠(封裝、測試)正式開工

7.英特爾成立:1968年Bob Noyce和Gordon Moore因不滿Fairchild沒有股票選擇權,離開了Fairchild並以及成電子當中「Int」egrated 「El」ectronics之名創辦了英特爾,接著Andy Grove跟進成為英特爾第3位員工。

1968年任職IBM的工程師Robert Dennard發明了DRAM,其構造是由一個電晶體加上一個電容構成記憶單位(電容充電與否代表1與0),由於電容充放電需要較長時間,造成存取速度較慢,但成本較低,因此製作成容量要求較高、但對速度要求較低的記憶體。英特爾成立兩年後開始衝刺DRAM業務,因為這種「remembering」的IC相較於「computing」的IC更適合標準化、大量製造。

8.美國半導體公司(英特爾、TI等)在1980年開始面臨日本東芝、NEC等廠商嚴峻的挑戰,美國廠商發現,日本的DRAM產品不但品質更好,價格更低廉(就如同張忠謀說的,美國善於無到有的發明,但日本更善於漸進式的改善現有製程)。日本DRAM廠商因為竊取商業機密、受保護的日本市場(日本可以外銷到美國市場,但美國廠商卻賣不進日本,因為日本採取配額措施)、政府補助(美國廠商要避免反托拉斯、日本政府鼓勵廠商合作,還在1976年成立了VLSI計畫,由政府出資一半)、便宜的資本(日本當時利率6%-7%左右、美國則是18%。1980年代美國為對抗通膨,利率一度高達21.5%,日本戰後產生大量樂於存錢的中產階級)等因素,開始打趴美國廠商。日本廠商可以忍受虧損以等待對手先破產,因此DRAM市占率被日本蠶食鯨吞。

9.1980年代受到日本的嚴重威脅,迫使美國半導體業的執行長們花大量時間(Noyce估計他1980年代有半數時間在華盛頓)在華盛頓遊說政府支持半導體產業、對日本祭出抵制。AMD的Sanders當時將半導體比做石油,他提醒美國政府是否該擔憂日本成為半導體產業的沙烏地阿拉伯?因為第一次石油危機的起因,是沙烏地阿拉伯為了懲罰美國等國家在贖罪日戰爭中支持以色列,實施石油禁運,結果造成美國經濟嚴重衰退。

最後是「國家安全」打動了美國政府,因為如果美國的半導體技術落後,軍方將被迫在關鍵電子零組件上使用外國產品。然而,使用國外的貨源並不可靠,戰爭時期可能會對美國斷貨,非戰爭時期也可能會向美國的對手供貨。因此若放任日本在半導體晶片領域獨霸,就等於犧牲了國家安全。1986年日本被認定DRAM傾銷,被迫簽署「美日半導體協議」,並開放日本的半導體市場。

因為「美日半導體協議」,日本的半導體市占率從8成一路下跌,但從日本吐出的市佔率並沒有回到美國的手中,因為矽谷廠商紛紛刪減了DRAM業務,結果是南韓趁勢崛起。詳:https://www.bnext.com.tw/article/62917/japan-semiconductor

10.美光誕生:1978年3位前Mostek的工程師、及其中一位的雙胞胎律師兄弟,於愛達荷州首府Boise創立了美光,成立初期為一家半導體設計顧問公司,但當其唯一的客戶:DRAM製造公司Mostek被收購後,1981年美光被迫轉型成DRAM製造公司,1984年美光上市。因建廠需要更多資金,美光找到從事馬鈴薯生意的Jack Simplot(1909-2008)願意出資,Simplot靠將馬鈴薯先脫水再冷凍,得以與麥當勞的Ray Kroc簽下合約。

在受日本打壓、英特爾、AMD、國家半導體等廠商紛紛退出DRAM市場,眾人紛紛不看好(包括Grove與Moore)下,Simplot研究後卻認為美光這時進入是最好不過的時機,因為DRAM(和馬鈴薯一樣是標準商品)最好的時機就是當產品價格被壓低、而許多廠商選擇退出市場的時候。

美光成立初期追求降低成本(降低成本的設計,Simplot等農業企業家的成本管控),在「美日半導體協議」後重獲價格競爭力,接著進行一連串併購(TI、爾必達、華亞科),從一家小公司逐漸發展成為跨國企業。

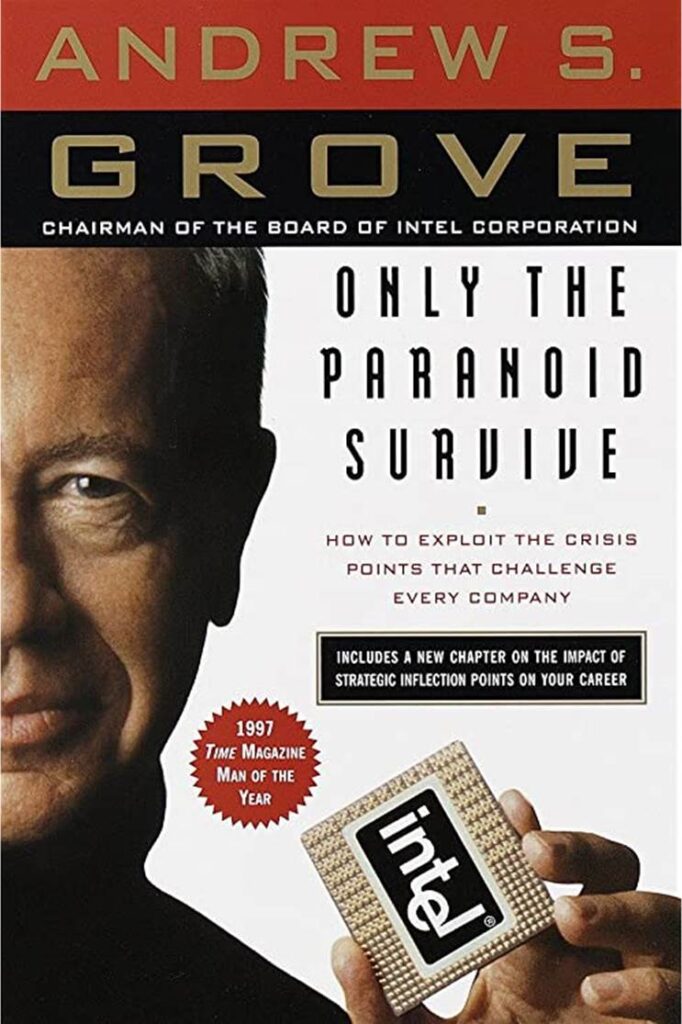

11.英特爾退出DRAM:1980年代當英特爾被日本廠商壓得喘不過氣來的時候,Grove的偏執狂讓他救了英特爾一命。某天Grove對當時的執行長Moore說:「如果董事會把我們趕出去,從外面帶進新的CEO,這個CEO會做什麼?」Moore回答:「他會退出記憶體事業」。Grove說:「那我們何不把自己趕出這個房間,再把自己找回來,然後退出記憶體事業?」於是英特爾開始全面撤出DRAM市場,把賭注押在與IBM開始有小量合約的處理器上。IBM於1981年正式推出個人電腦,請當時年僅26歲的比爾蓋茲的微軟寫作業程序、再請英特爾製造x86架構下的處理器晶片,從此開啟了叱吒風雲的WINTEL盛世。

Grove在其名著「唯偏執狂得以倖存」(Only the paranoid survive,中文版書名「10倍速時代」,太不傳神),指出害怕競爭、害怕破產、害怕做錯事、害怕失敗等,都可以產生動力。當時是他的偏執狂拯救了英特爾。

12.三星的崛起:李秉喆(1910-1987)由向中國東北叫賣乾魚、蔬菜起家,於1938年創立三星商會,從貿易逐步往製造業發展。1983年決定將半導體業務定為三星的核心業務,矽谷廠商也將其視為抵制日本的夥伴(AMD的Sanders說敵人的敵人就是我的朋友),英特爾樂於請三星代工;美光也因急需現金而將製程移轉給三星。三星因此坐大,1980年代末期日本還佔有DRAM超過八成的市佔率,至1998年剩下20%的市佔率,三星開始稱霸DRAM市場。

13.「Mead-Conway revolution」:IC設計的興起:摩爾定律注定將使IC設計布局更為複雜,Lynn Conway(1938-,完成變性手術後被IBM開除)與Carver Mead(1934-,前加州理工學院教授),兩人於1980年合作出版了「超大型積體電路導論」(Introduction to VLSI Systems),在這之前只有接受完整電子電路與製程訓練的工程師才能設計IC。Conway在出書之前於MIT任教,即運用電腦輔助設計系統、模組化設計(IP前身)等讓學生學習設計IC,再將學生的設計以「多晶片晶圓」(Multi-chip wafer,不同IC設計線路共用一套光罩,以分攤成本)的方式,委託業者製造,使每位學生都拿到自己設計的成品。該書出版後陸續成為許多學校的教科書,IC設計人才開始湧現,

受到「Mead-Conway revolution」的影響美國「國防高等研究計劃署」(DARPA,Defense Advanced Research Projects Agency)開始贊助大學研究人員設計出IC後得以在高端晶圓廠中產出;業界也於1982年贊助成立半導體研究公司(SRC,Semiconductor Research Corporation),補助卡內基美隆與柏克萊等大學,之後這兩間大學的計畫核心成員開始向外成立新創公司,提供IC設計需要的軟體工具。今天IC設計需要使用3家公司的軟體工具:新思科技(Synopsys)、益華電腦(Cadence)、以及Mentor,都都源自DARPA、SRC所贊助的校友。

14.張忠謀回台帶領工研院/台積電:張忠謀認為隨著技術的演進與電晶體不斷地縮小,半導體設備與研發成本將不斷上升,只有大量製造晶片的公司才可能有成本的競爭力。台灣政府答應出資48%,條件是張忠謀必須找到願意提供先進技術的國外半導體廠投資,最後飛利浦答應出資並取得台積電27.5%股權。

在台積電成立之前,矽谷一些小型公司嘗試設計IC但委外製造,但這些公司面臨幾個風險,第1它們通常委託大型晶片製造廠代工,但顯然大型晶片製造廠的生產計劃會以自家產品為主;第2這些IC設計公司的設計有可能被大型晶片製造廠竊取;第3因為可能要委託給2、3家代工,所以這些IC設計公司還得搞清楚各家製程些許的不同。台積電的成立解決了這些IC設計公司所有的疑問,因為張忠謀承諾永遠不設計晶片。

15.新加坡政府想要複製台積電的模式,成立了特許半導體(Chartered Semiconductor),然由於競爭加劇、利潤的下滑,新加坡開始大力提升戰略性新興服務業比例,比如IT和金融。而中國第一條8吋晶圓廠,於1997年由華虹NEC(華虹與日本NEC合資)興建,中國政府以NEC技術為條件補助,然最終技術移轉不成功(只是一座在中國的晶圓廠)。2000年王文洋與江澤民之子江綿恆創立了宏力半導體(Grace Semiconductor),同樣受限於技術無法提升。張汝京(1948-)在世大積體電路被台積電收購後,於2000年帶領一批工程師赴上海,在中國政府大力資助下成立了中芯國際(SMIC),並於2004年於紐約證券交易所風光上市。

因此至2005年,台積電在晶圓代工產業,面臨了在東南亞的多方挑戰:新加坡的特許半導體、台灣的聯電與世界先進、南韓三星(於2005年進入晶圓代工領域)、中國的中芯半導體。這些公司都受到當地政府補助,並且受惠矽谷紛紛成立的Fabless IC設計公司。

16.ASML在EUV(Extreme Ultraviolet Lithography,極紫外光微影製程)的獨佔:當DUV(Deep Ultraviolet,深紫外光)的193奈米波長不符半導體持續微縮的需要時,全球剩3家廠商往13.5奈米的EUV機台研發:日本的Canon、Nikon與荷蘭的ASML。ASML是於1984年由飛利浦分割而成立的公司,因此與台積電有深厚的淵源,兩者互相扶持各自成為產業的翹楚。

ASML能夠勝出有3個關鍵,一是1996年英特爾牽手其他企業成立了EUV LLC(The Extreme Ultraviolet Limited Liability Company),並與美國能源部實驗室(掌握EUV先進研究成果,但尚未有EUV國防上的應用)簽約,在確認沒有美國企業能夠發展EUV機台後,美國選擇扶植ASML而非之前有貿易戰的日本Nikkon;二是在Nikkon拒絕了台積電後,它選擇參與台積電的浸潤式微影製程方案(由林本堅提出以水當介質);三是相較於日本競爭對手in-house研發各項零件,ASML選擇對外找尋最關鍵的零組件,最終其整合能力成為其勝出的關鍵。

17.英特爾創新的兩難(The Innovator’s Dilemma):英特爾的x86架構獨領PC風騷,並不因為它是最好的架構而是IBM個人電腦一開始使用它。Grove於90年代也曾考慮改用更有效率、更省電的精簡指令集(RISC,reduced instruction set computer)架構,考慮轉換成本最後仍放棄,x86架構繼續統治PC至今。2000年開始盛行的雲端計算,大量資料中心的需求使得英特爾得以在伺服器晶片稱霸,只有AMD在x86架構的伺服器晶片能獲得少許市場占有率。

英特爾也曾在內部做過許多新產品(例如手機)的研發,然而與PC處理器的龐大獲利相較,英特爾選擇不進入手機市場,直到發現已晚。2006年蘋果決定從PowerPC轉換為英特爾處理器的Mac電腦後不久,賈伯斯詢問英特爾是否有意願替蘋果生產新產品(iPhone)的晶片,英特爾當時的執行長Paul Otellini(1950-2017)事後承認,當時在考慮財務數字(因為毛利較低)後,放棄了iPhone晶片的訂單。賈伯斯於是轉向Arm架構,找上三星研發並生產iPhone處理器。英特爾放棄了iPhone訂單,再次成為商學院的經典個案,只是這一次它完全坐實了哈佛教授Clayton Christensen(1952-2020)「創新的兩難」(The Innovator’s Dilemma)理論。

18.AMD的Sanders名言:「真男人就是要擁有晶圓廠」(Real men have fabs),他從不放棄IDM的模式。半導體後來分成三類,第一類是邏輯IC、第二類是記憶體IC、第三類包括類比IC、射頻(RF)IC、Driver等。第三類IC不受摩爾定律的影響,更好的電路設計勝過電晶體微縮,至今其3/4的IC是以180奈米製程製造的。這類廠商例如TI,維持中型規模(因為不需要像英特爾一樣持續大規模投入資本)並維持高獲利。

而對DRAM廠商而言,必須投入大量資本來取得下一代的節點技術,就算是在經濟低迷是也不可以手軟。因此DRAM市場很像是一場「懦夫博弈」(game of chicken):兩名車手沿著一條直線迎面接近,先轉向的一方被認為是「懦夫」。由於英語中常使用chicken來形容膽小的人,所以該賭局被稱為懦夫博弈、膽小鬼博弈。懦夫博弈的邏輯是不要命的最大。DRAM製造投資金額龐大,但停止投資(供過於求的時候),卻可能被對手攫取市場佔有率。

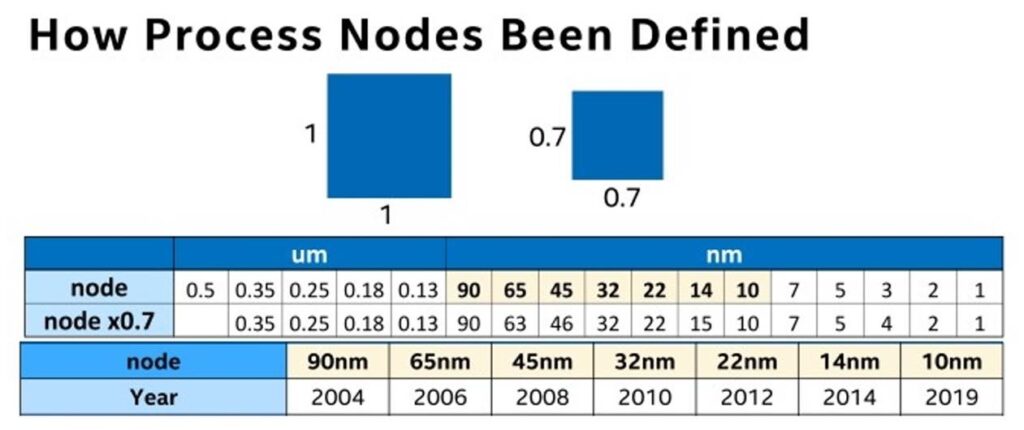

註:半導體產業傳統上根據電晶體的閘極長度(gate length)來決定製程節點(如3um、1.5um…,同樣基於摩爾定律的精神來定義製程節點),但當平面電晶體演進為3D FinFET,很難再用傳統的閘極長度來定義製程節點。

現今建造一座先進的晶圓廠要花費200億美金,很少廠商負擔得起。除了英特爾外,許多美國的邏輯晶片廠商紛紛退出晶圓製造(要不就被收購或破產)而選擇外包生產,例如摩托羅拉(2004年由其獨立出飛思卡爾(Freescale))、國家半導體(2011年與TI合併),取而代之的是聚焦於其強項:IC設計的Fabless公司,然後交由台積電或其他晶圓代工廠生產。就連AMD在2009年也將晶圓廠賣給了阿布達比主權基金並成立了格羅方德(GlobalFoundries)。

19.雨後春筍的IC設計公司:以Nvidia與高通為例

(1)Nvidia於1993年由黃仁勳與Sun兩位年輕工程師Chris Malachowsky和Curtis Priem共同創立,瞄準個人電腦普及後對電玩所產生的顯示卡需求,但當時全球一度有近70家同業,後來逐漸淘汰剩下Nvidia與冶天(ATi)競爭。2006年AMD以54億美金收購ATI,試圖整合CPU與GPU,但卻造成AMD財務吃緊(並導致接下來的晶圓廠出售)。

Nvidia於2006年左右,發現GPU相對於CPU的演算特別適合用來大量平行運算數學運算,於是投入資源(聚公司估計,100億美金)開發CUDA框架,以基礎程式語言C的延伸集,透過CPU作為指導GPU分拆平行運算的架構,來加速特殊程式需求的演算時間。結果使得GPU帶動了人工智慧革命浪潮,也使Nvidia從硬體製造商轉型成為了人工智慧平台公司。

註:GPU構造與CPU相似,包含控制單元(control unit)、算術邏輯單元(ALU)、快取(cache)等元件。差別在於GPU比CPU的核心數更多,而GPU的核心、控制單元與ALU的設計則較為單純,快取空間也比較小。CPU擅長進行單一指令的序列處理(也就是一次完成一項工作),而GPU受惠於大量的核心數,可採用平行運算模式(Parallel Computing ),將一項工作分成許多不同的步驟,分配給核心同步進行,藉此加快運算速度。因此CPU如同電腦或伺服器的通才,擅長處理單一且複雜的邏輯運算,GPU則是專才,適合快速執行很多較為簡易的工作。

(2)高通(Qualcomm)由前聖地牙哥加州大學教授Irwin Jacobs(1933-)與Andrew Viterbi(1935-)於1985年創立。由於行動電話使用的無線電頻寬有限,頻寬的使用必須隨機調配,也就是用戶要打電話時,系統才指派頻寬給用戶使用,並於通話結束後取回頻寬。當時的通信主流技術集中在TDMA(Time-division multiple access,分時多工)技術上,但Jacobs認為,起源於跳頻技術的CDMA可以將大幅提升網路容量所以高通選擇了CDMA技術作為主攻方向。

從3G開始CDMA成為標準,高通起家於CDMA,因此掌握了無數核心技術和專利,Jacobs決定把CDMA技術授權給終端廠商,然後收取專利費用,高通也因此大發橫財。除了CDMA專利,高通也在SOC上具研發優勢。

20.2005年張忠謀辭任台積電執行長,由蔡力行接任,但蔡在金融海嘯期間裁員、減少投資讓張忠謀感到不滿,因為他認為衰退遲早會結束,而且手機會對產業造成革命性的影響,唯有繼續投資可以甩開對手獲取市場占有率。蔡力行的做法無異是失敗主義,於是蔡被解任,張忠謀回鍋並加大對設備與研發的投資。2010年蘋果開始使用自研的晶片,至A8晶片開始捨三星而由台積電代工。

21.AMD於2009年將晶圓廠賣給阿布達比主權基金,並因此成立了GlobalFoundries(格羅方德),2010年GlobalFoundries以18億美金收購新加坡特許半導體;2014年GlobalFoundries取得IBM的半導體業務(IBM成為無晶圓廠業者),GlobalFoundries成為全球第4大晶圓代工,僅次於台積電、三星、聯電,並於2021/10/28上市(Nasdaq:GFS)。然2018年GlobalFoundries宣布停止開發7奈米製程的晶片技術,因為GlobalFoundries坦言無法承受與台積電與三星競爭所需的巨額開發成本,將資源集中在現有的14與12奈米製程產品上會是更加合理的策略。GlobalFoundries因此開始轉虧為盈,但全球有能力製造最先進製程IC的公司從4家變成3家(台積電、英特爾、三星)。

22.英特爾的困境:英特爾獨霸一方的處理器與伺服器晶片,在PC成長停滯、伺服器晶片因架構問題受到來自Nvidia的嚴重威脅。如上述CPU如同電腦或伺服器的通才,擅長處理單一且複雜的邏輯運算,但當它被(例如數據中心)交付大量的瑣碎工作,雖然它能夠處理,卻會浪費太多寶貴時間;而GPU是專才,適合快速執行很多較為簡易的工作。因此在大數據分析、機器學習、人工智慧發展等方面,GPU已被視為更適合的處理器。尤有甚者,大型雲端公司如Google、Amazon、微軟、臉書、騰訊、阿里巴巴等,紛紛自行研發晶片。

英特爾需要找到新的市場,擁有技術、資本的英特爾很自然的會進入晶圓代工領域,然而設計、製造切割容易,文化上的改變難度則高得多。例如在智財權方面,台積電與客戶的關係是開放討論的、英特爾長期以來則是封閉的;在客戶服務方面台積電是客戶導向的、英特爾客戶則要遵循它的規定(英特爾有多餘產能時);台積電從不與客戶競爭、英特爾則與多數潛在晶圓代工客戶存在晶爭關係。英特爾另一威脅是它在10奈米、7奈米製程不時卡關,業界一般認為是儘管在ASML的EUV上砸下大錢,但英特爾於10奈米製程時並未選擇EUV,而是使用了另一種曝光技術。

23.中國對半導體的進口金額已超越石油,而且隨著雲端、物聯網、自動駕駛、人工智慧等的需求,對晶片的需求只會不斷攀高,中國卻發現先進晶片的設計與製造都被少數廠商所獨佔,且都位於中國境外。中國2015年喊出的「中國製造2025」,其中一項就是希望到2025年中國晶片進口比例可以由85%降至30%。然而中芯國際、華虹宏力(第2與第3大晶圓廠華虹與宏力合併)都不盡如意,張汝京被趕走、由政府主導。

24.中國首先希望在伺服器晶片取得國外技術,當時伺服器主流是x86架構,Nvidia逐漸取得市佔率中。2014年IBM將其x86架構伺服器業務以23億美金賣給聯想。最具爭議性的是AMD與聯電的間諜案,如上述AMD在收購ATi後苦受資金短缺困擾,2016年它透過複雜架構繞過美國法律,將x86架構技術移轉給中國(合作對象是中科曙光),使中國得以發展超級電腦。AMD時間換取空間,後來成功開發新一代晶片系列Zen。華爾街日報後來以專文報導「美國晶片製造商如何給予中國通往王國的鑰匙」(How a Big U.S. Chip Maker Gave China the ‘Keys to the Kingdom’:Advanced Micro Devices revived its fortunes through the deal, and sparked a national-security battle)。

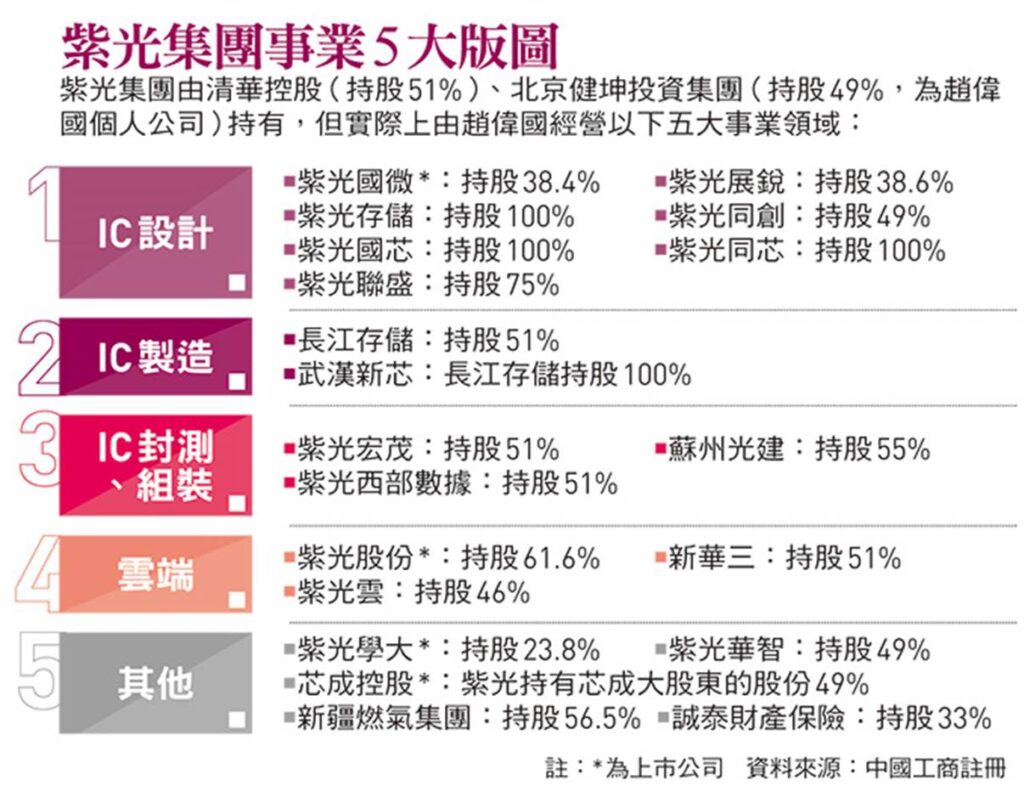

25.紫光血拼:1988年北京清華大學成立紫光集團的前身,另一頭趙偉國(1967-)11歲之前是新疆草原上的牧童,靠房地產致富(在新疆蓋房子,由開始的100萬人民幣累積成45億人民幣。2009年趙偉國透過建坤投資取得紫光集團49%股權,開始海外大血拼。2013年紫光買下在Nasdaq掛牌的兩家IC設計公司,展訊以及銳迪科微電子(合併成紫光展銳,並獲得英特爾投資入股),2016年紫光與中國政府於2014年成立的大基金(Big Fund,正式名稱為「國家積體電路產業投資基金」),合資成立了長江存儲(YMTC),瞄準NAND與DRAM市場。

紫光並試圖將收購觸角伸入台灣,先後打算入股三大封測廠矽品、力成、南茂,以及併購聯發科、入股台積電(25%)。2015年紫光打算以230億美金收購美光,接著擬以38億美金入股硬碟大廠WD 15%股權。註:上述交易均被台灣與美國政府拒絕。2021年紫光負債金額高達2千億人民幣宣布破產重組。

26.華為崛起:華為與中國互聯網巨頭騰訊、阿里巴巴的發展模式不同,而和日本的Sony、韓國三星的模式類似,那就是除了取得國外先進技術、以低成本優勢生產外,華為瞄準的是全球市場,並將獲利大幅投入R&D,挑戰美國科技大廠。華為除了是全球前三大電信設備製造商(瑞典Ericsson、芬蘭Nokia),其子公司無線通訊晶片設計公司海思半導體(HiSilicon)在美國制裁前為台積電僅次於蘋果的第二大客戶。

27.歐巴馬主政時期,美國對中國半導體發展的威脅沒有太大動作,畢竟美國傳統主張自由市場、鼓勵競爭,甚至有政策顧問質疑都是晶片(IC和馬鈴薯),為何對美國會有不一樣的威脅。直到2016年任期做後一年,歐巴馬政府先對華為展開封殺(禁止電信龍頭Verizon與AT&T販賣華為手機),接著又以對違反了銷售給伊朗和北韓為名,制裁中興通訊(ZTE,美國原宣布禁止任何公司銷售零組件給中興,在中興繳交高額罰款後解除禁令)。

28.聯電竊取美光機密轉移福建晉華:2016年DRAM製造商晉華成立,由於DRAM製造是技術密集、資本密集產業(三星成立之初是由美光授權),晉華選擇與聯電簽約合作,晉華以約7億美金換取DRAM製造人才與技術。聯電是邏輯IC製造商,但美光在台灣有設廠,於是聯電雇用了幾名美光的工程師,並竊取了美光的機密。美光陸續對聯電提告,在台灣的侵權案經多年訴訟後以和解收場。

但晉華與聯電在中國反控告美光侵權,福州法院竟判決美光侵權,必須停止在中國銷售DRAM與NAND等產品。此案驚動了川普政府,2018年美國商務部將晉華列入實體管制清單,禁令實施後,美系半導體設備廠相關人員撤出晉華,導致晉華產線停擺。

29.美國全面圍堵華為:2020年美國商務部宣佈,外國企業如果使用美國的技術和設備,在向華為供貨之前必須取得美國的許可。受限於美國禁令,華為的先進晶片供給渠道已被完全切斷(包括台灣的台積電和三星不能繼續為其代工),至2022年華為的高階晶片(海思設計、台積電代工)庫存已經用盡。

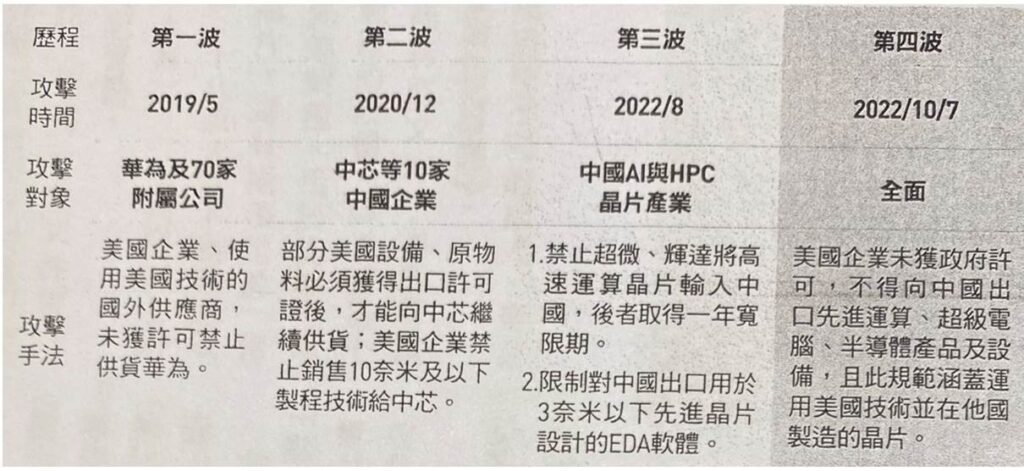

30.中國半導體業被美國「卡脖子」:自2019年以來美國總共對中國發動四波晶片戰爭,自此,中國整個半導體產業,尤其是要往超級電腦發展所需的高階晶片,從最上游IC設計時要用到的EDA(新思、益華、西門子)、微影製程設備EUV(ASML)、半導體設備(應用材料、科林、科磊)、晶圓製造(台積電、三星),已全面被美國封殺。且第四波限令還將人才納入「限制美國人士在未經許可下,在某些位於中國的半導體製造工廠內,支持其開發或生產積體電路」,將中國的海歸派、以及在中國半導體廠駐廠的美國工程師全納入禁令。