Peter Thiel(1967-)史丹佛法學博士,美國企業家與創投家。PayPal共同創辦人,臉書第一位外部投資者。現為矽谷創投Founders Fund合夥人,投資公司包括Space X與Airbnb,其成立的獎學金Thiel Fellowship鼓勵年輕人休學創業。Thiel於2012年在母校史丹佛大學開設創業課程,後來他與勤做筆記的學生Blake Masters合作,將筆記改寫成這本書。

1.Thiel常問面試者一個問題:「有什麼是你跟其他人有不同看法,但是你覺得很重要的事實?」Thiel認為一個好答案應該是這樣的形式:「大部分人都相信X,但事實卻與X相反」。他自己的答案是:「大部分的人認為全球化將定義未來世界,但事實是科技的影響比全球化更大」。因為全球化是一種水平式的進步,代表複製已經成功的方法,也就是由1變成n;而科技卻可以帶來垂直式的進步,是由0變成1。

當我們看得見、找得到這樣的事情,就等於發現了一個「痛點」,而只要能解決這個痛點,就能創造出商業價值。

2.Thiel說創業家不應該建立一個沒有差異化的產品模式,對這我是認為有點結果論,因為每個人在創業時都想要與競爭對手有差異化、也都自認有差異化,但最後是不是有差異化,也許不是事先可以判定的?不過我覺得他說的另一句話很有道理(自己也要以此為警惕),那就是獨佔企業會為了自保,但那是因為誇口壟斷會引來監管,為了要繼續保有獨佔,它們通常會誇大競爭,想辦法掩飾獨佔。但非獨占企業說的謊恰好相反,它們會說它們獨霸一方。

3.推特vs紐約時報:推特2013年上市時市值達240億美金,是紐時的12倍。但推特當時還在虧損,紐時2012年獲利1.3億美金,何以如此?答案在現金流,因為投資者預期推特未來能夠取得獨佔利潤,而報紙壟斷的日子已成過往雲煙。餐廳或夜總會生意好的時候賺飽飽,但可能一段時間後人們便往更時髦的地方消費,所以這類公司的本益比通常不會高。但科技公司有著完全不同的現金流,它們在初期常常虧損,因為要花時間打造有價值的東西,這意味產生營收的時間會延後。

一個重要的問題:這個事業10年後還在嗎?光是數字無法提供答案(尤其是科技公司),必須仔細思考企業的本質。

4.獨佔事業的特點:(1)專利技術(最簡單的方法是發明全新的產品)、(2)網路外部性(更多人使用時會變得更加好用,例如臉書,但享有網路外部性的企業必須從極小的市場開始)、(3)規模經濟(因為包括製造與管理等的固定成本可以由更多產品分攤,多製造一份軟體的成本幾乎為零)、(4)品牌(蘋果的品牌同時為其製造網路外部性,因為有上億的用戶,就有數千開發者願意為它撰寫程式)。

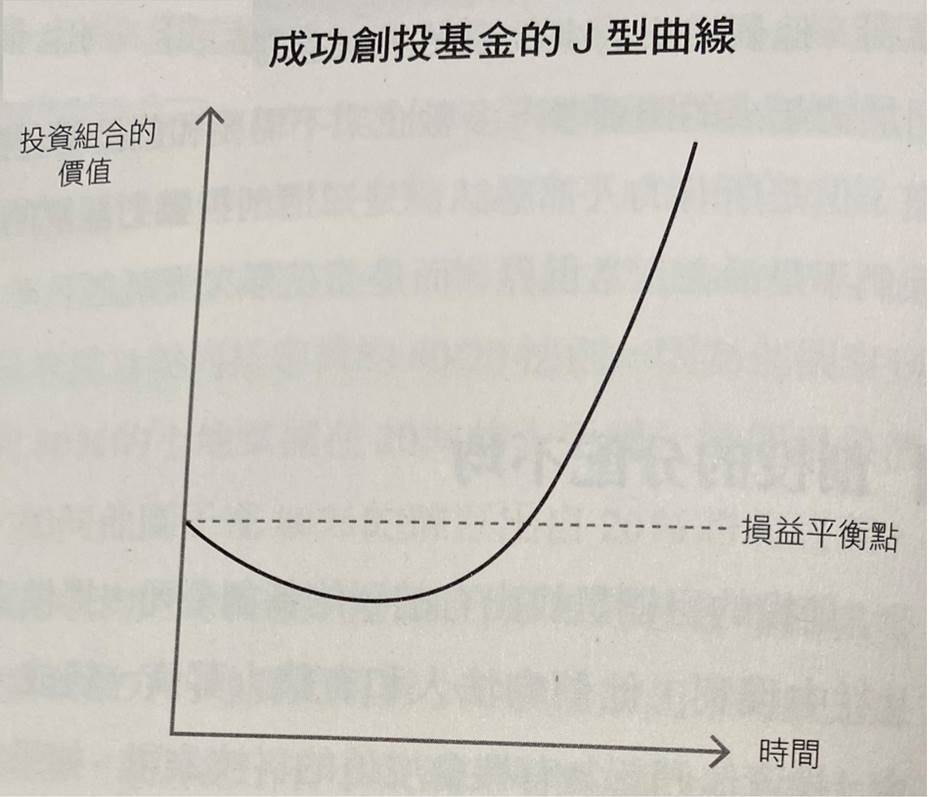

5.創投支持的公司大都不會上市,大部分成立後沒多久就倒了。由於早期失敗的案件多,創投一般一開始不會賺錢。隨著投資組合裡成功的公司(如果有的話)爆發成長,創投基金急遽增值,形成J曲線。

創投的報酬率呈現冪次法則(Power law,而不是常態分配):少數幾家公司的表現大幅超越其他公司。所以如果採用亂槍打鳥碰運氣的方式只會創造一個失敗的投資組合。創投必須要能找到能成功從0到1的少數幾家公司,然後下大注。李開復「創業中的冪定律」:https://www.huxiu.com/article/122214.html