明(2024)年美股有兩檔受人矚目的獨角獸公司可能會掛牌上市,一家是被看好會成為未來支付巨頭之一的Stripe;另一家則是中國(現已將總部遷至新加坡)的快時尚公司與B2C店商平台希音(Shein)。Stripe的兩位創辦人:Collison兄弟在今年初時內部宣布,公司設定在未來12個月內選擇上市,或是允許員工在私募市場中出售股份。而Shein則已在今年11月底,向SEC遞交上市申請,預計最快於2024年於紐約交易所IPO掛牌上市。

因為沒有公開資料,只能儘量在網上Surfing,設法拼湊出Shein的發展歷史與商業模式。對SHEIN的兩個簡單結論,一是它將Zara的「小單快返」與「柔性供應鏈」模式,發揮到了極致;二是它的成功證明了「最好做的,就是以便宜價格去賣,已經被證明是好賣的東西」。

一、Shein歷史

1.由於Shein的創辦人許仰天(Sky Xu,1984-),乃至於整個Shein公司,低調而神秘,從不接受外界訪問,以至於網路上的各項報導,差異都頗大。甚至連許仰天的英文名究竟是Chris,還是Sky、他創業過程中究竟是哪一段發生了哪件事(例如賣婚紗是在哪個時期),竟然也都莫衷一是,產生了許多版本。看來得等到接近IPO時,Shein神秘的面紗才會被漸漸揭開。

許仰天2007年畢業於青島大學(國際貿易專業)。由於家境貧困,父母都是工人,許仰天需要一邊打工一邊念大學,畢業後任職於南京奧道信息(Alldao.com,一家外貿營銷諮詢服務公司),該公司是在Google搜尋引擎上做SEO優化,因此培養了大批跨境電商的人才,業界也有「奧道幫」的說法。

2.2008年許仰天與王小虎一起創立跨境電商南京點唯資訊科技有限公司(Dianwei Information Technology),並找到電腦科班出身、熟悉跨境電商網站運作的李鵬加入。許仰天與王小虎各持有45%股份,李鵬持股10%。點唯正巧進入跨境電商的藍海市場,一開始什麼都賣(從茶壺到手機)的點唯就獲利。

3.網路上有兩個關於許仰天的傳說,一個說明了他的努力,一名匿名供應商造訪Shein廣東總部後說,「不管你什麼時候去,就算是凌晨2、3點,都可以看到許仰天和他的團隊。經常是在開會,從不怠惰,總是設法問出供應商的所有長處」。也有人在「知乎」上發帖說明許仰天的執行力和工作時間,「2016的某一天早上在南京、中午在杭州、下午在上海、晚上回到廣州公司的會議室」。

另一個關於許仰天的傳說則是根據王小虎與李鵬的說法,一起成功創立點唯資訊後,許仰天突然消失,還帶走公司的收款帳號以及整個搜尋引擎優化(SEO)團隊,最後把兩人踢出了團隊。對此媒體議論紛紛,未見許仰天發表意見。

2011年許仰天在南京創立SheInside,以販售婚紗為主。婚紗是一個高價、高毛利、不透明的市場,當時從中國出口婚紗至美國堪稱暴利。以B2C的跨境電商蘭亭集勢(創辦人郭去疾也是Google中國四大創辦人之一,深諳如何透過搜尋引擎獲取流量)為例,蘭亭集勢以婚紗起家,把蘇州虎丘婚紗城(東南亞最大的婚紗產銷基地,婚紗加工量佔中國70%)的廉價婚紗透過網站賣到美國。曾有人誇張地說,將婚紗進價由人民幣直接改成美金就好。

4.不過婚紗的出海賽道漸漸擁擠,2012年SheInside將主營業務拓展為潮流女裝。2014年許仰天接連完成了對Rowew(李鵬與女友創立)和英國快時尚品牌Makemechic的收購。2015年公司改名Shein,並將總部移往廣州番禺。以廣州為中心的珠江三角洲地區,擁有世界上最大最完備的服裝供應鏈,Shein也開始打造專屬Shein的供應鏈。

5.2022年Shein將總部由南京轉往新加坡註冊。2023年8月Shein宣布與Forever 21品牌母公司SPARC集團建立合作夥關係,Shein將收購SPARC集團約1/3的股份,同時SPARC集團將入股Shein,成為少數股東。平價服飾品牌Forever 21一度在全球有近千家門市,不過隨著消費型態改變,加上其他同類型品牌夾殺,導致銷售停滯,於2019年宣告破產保護。Forever 21隨後被擁有Reebok、Nautica跟Brooks Brothers等品牌的SPARC集團買下,繼續經營品牌網站、數百家美國以及墨西哥和拉丁美洲的門市至今。

雙方合作將替Shein提供日後進駐美國各地Forever 21門市開設店中店的機會,而Forever 21的業務範圍也將擴大到Shein的線上平台。

二、Shein商業模式

Shein有幾項特別的商業模式,尤其是所謂的「小單快返」、「柔性供應鏈」,加上善用社群媒體以獲取流量、善用科技管理供應鏈與挖掘消費者需求,以及許仰天與團隊的執行力,造就了Shein的競爭優勢。

1.自建供應鏈:這裡所說的自建供應鏈倒不是說Shein去蓋許多工廠、自行負責生產,而是它與大量供應商簽約,只要其工廠能夠符合Shein在質量,尤其是「小單快返」模式的要求。Shein在還沒自己的供應鏈(可能是2014年)前,利用了廣州的服裝供應鏈優勢。許仰天團隊當時是先將批發商的服裝圖片放到網站上,等有了訂單再去廣州批發市場拿貨、發貨。但許仰天深知這樣的模式無法做大。

他決定自己做品牌,直接面對海外消費者,也就是D2C(Direct-to-Consumer):自營模式,而不是依賴Amazon或eBay,受制於人,而且無法取得精準的消費數據。許仰天除了自建品牌:一開始的Sheinside與後來的Shein,也開始複製Zara的模式。Zara擁有自己的工廠,超過50%的產品都是自己製造或週邊的代工廠製造,其餘產品則交由國外代工廠生產。這種模式讓Zara能夠掌控生產流程,達到即時反應、快速出貨的目的。

Shein在廣州番禺建立了供應鏈總部,有人說Shein最聰明的地方,是它極致地發揮了中國服裝供應鏈的優勢,卻沒有讓自己陷入中國服裝殘酷的競爭裡,因為Shein一開始就瞄準了門檻相對較高的海外市場。近年Shein除了廣州外,也開始在巴西、土耳其等地建立海外供應鏈。

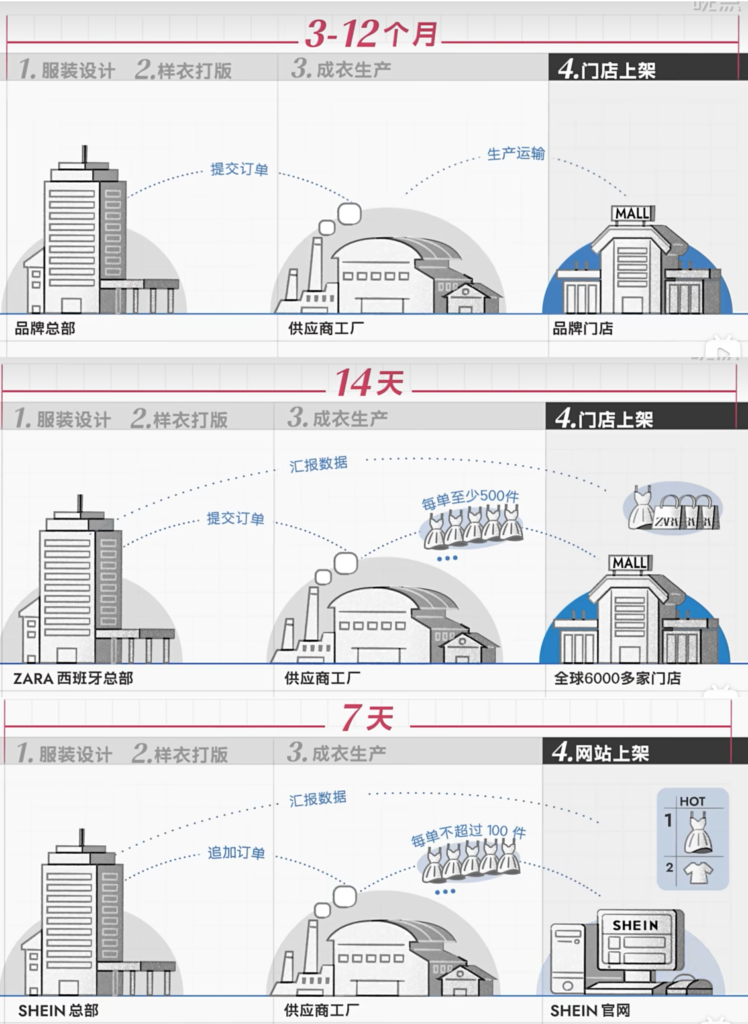

2.小單快返:服裝業的特性是高頻、剛需、海量,然而高庫存的問題一直困擾著服裝業。因為庫存會帶來許多問題:利潤減少、存貨週轉次數少、現金流佔用、訂價必須提升(加價率必須高)導致產品性價比下降。服裝業股票的本益比無法拉高,很大的原因也是庫存風險。而高庫存問題的根源,在於服裝業的反應速度,跟不上消費者需求的變化速度,如果品牌無法猜對(預估)幾個月後的流行趨勢,就會面臨滯銷的厄運。

所謂的「小單快返」模式,就是先以小批(small batch)生產不同款式的產品,盡速進入市場進行測試。待市場回饋訊息後,對其中的爆款進行快速返單,以實現利潤最大化,同時減少庫存風險。Zara靠著這套模式崛起,然而Shein將「小單快返」模式做到了極致,

Zara一款產品從設計到上架,大約僅需2周的時間,每年可以推出12,000款新品。Shein在廣州的供應商已有數千家,從設計到上架大約僅需7天時間,每天新增6,000種新產品。其關鍵就在於Shein有更小的單、更快速的返單。

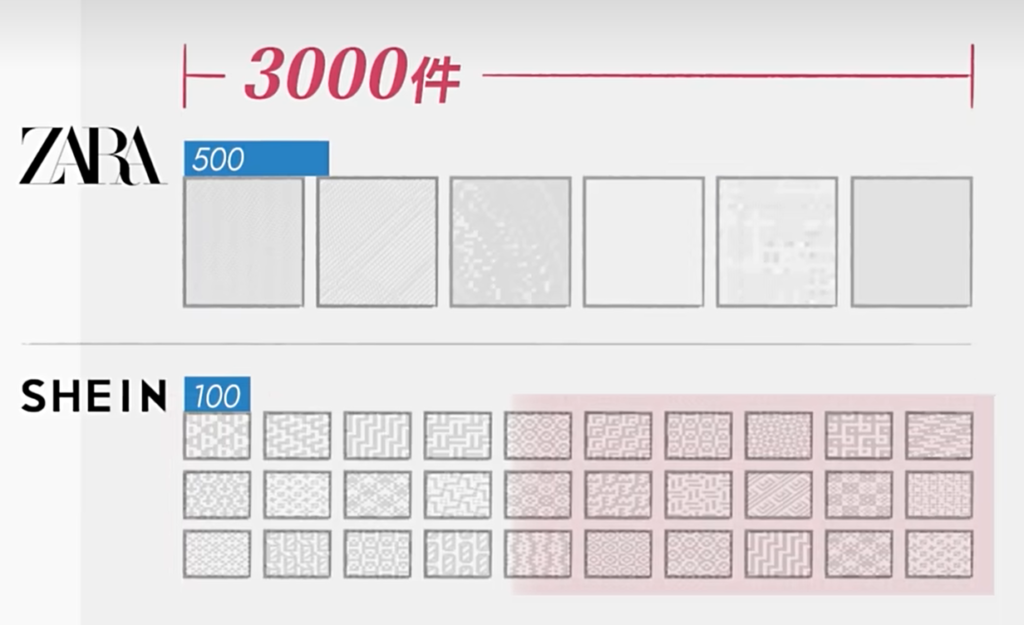

如下圖,Zara每款衣服的第一次下單批量可以低至500件,然而Shein卻可以做到最低100件。若同樣以3000件產能來下單,表示Zara可以同時測試6款新品(SKU),而Shein卻可以測試30款,提高了押中爆款產品的機率。據說在2014年以前SHEIN決定自建供應鏈時,幾乎找不到願意接單的供貨商,因為每次100件的訂單實在太小。結果是許仰天靠提早付款來解決,一般服裝業的付款是發貨日後60天,甚至更長;Shein則是縮短至30天就付款,遇到促銷還會再縮短付款天期,且Shein從不拖欠帳款,從此開始與供應商之間建立良好的合作關係。

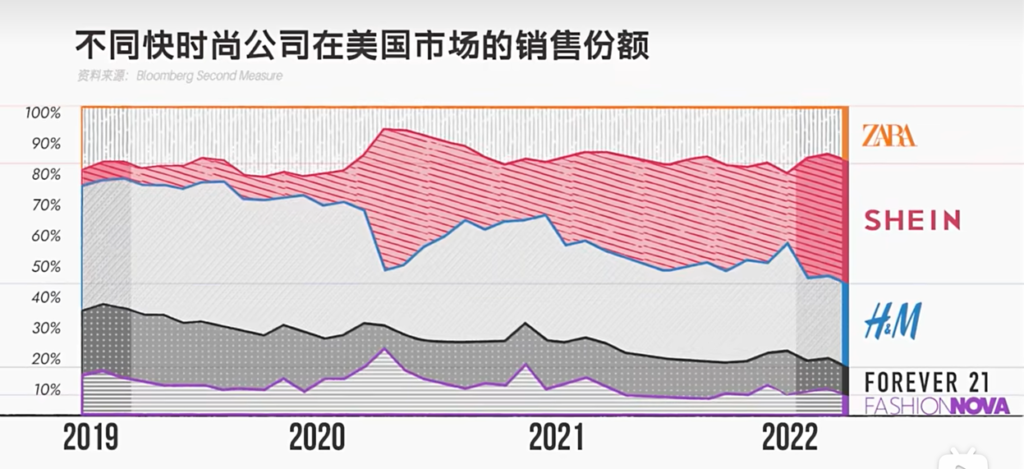

3.社群媒體流量紅利:Shein很早就使用網紅帶貨的策略,讓Shein便宜的累積了巨大的流量。根據2022年TikTok的數據,#Shein的瀏覽量超過170億次。疫情讓線下為主的Zara大受打擊,卻讓線上、已累積大量流量的Shein產生爆發性的成長。據說原本2018年Shein的商業計畫書上寫者,它只想成為互聯網版本的Zara,在疫情後目標逐漸擴大(非服裝類產品),且陸續開放了第三方賣家的入駐,嘗試做一個平台,成為全球版的淘寶。

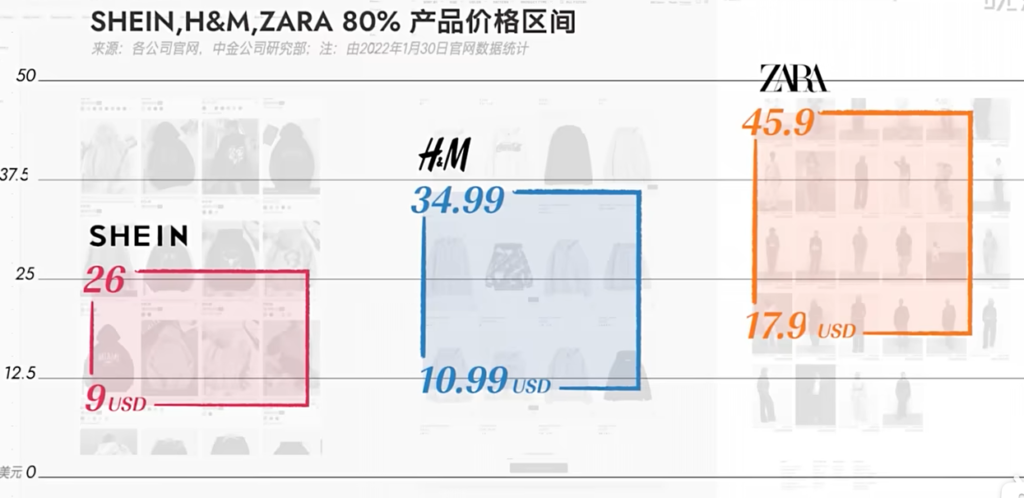

4.保持低價:Shein之所以可以維持低成本、低單價(例如5美金的上衣和10美金的牛仔褲),原因包括了:勞動力外包,Shein與其他快時尚品牌將製造外包到成本更低的市場,不斷的尋找世界上最廉價的勞動力。無實體零售店,消費者只在Shein的網站和App上購物。如上述Shein採用了非傳統營銷方式,其利用社交媒體所取得的流量紅利,獲客成本(Customer Acquisition Cost)要較傳統營銷方式(如廣告)低。

5.Shein雖然沒有實體零售店,但它透過快閃店(Pop-Up Shop)來達到促銷與行銷的目的。此外Shein今年也宣布與Forever 21品牌母公司SPARC集團建立合作夥關係,Shein日後將進駐美國各地Forever 21門市開設店中店。

三、結論

雖然Shein來勢洶洶,快速的席捲了多國的中低端消費市場,其2022年的營收已經達到驚人的230億美金!但其所招致的批評也不少,例如設計抄襲、環境汙染、強迫勞動(血汗工廠、新疆棉花),又雖然Shein已將公司總部遷往新加坡,試圖淡化中美角力的影響,但其IPO進程是否就能順利,仍待觀察。

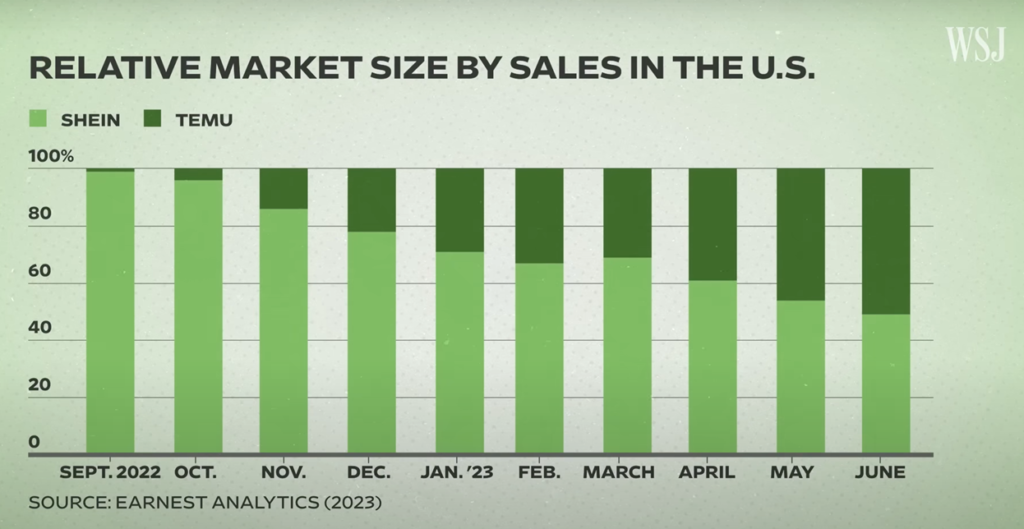

天下武功唯快不破、唯低價不破,Shein將既有的商業模式極致化,加上(傳說中)許仰天團隊的勤奮,看來其競爭力不是短時間會走下坡的。值得觀察的是Shein與Temu兩者間的競爭關係,同為中國出海公司、同樣的利用中國低價供應鏈的D2C模式、有著相同的依靠非傳統營銷模式獲取流量紅利(Shein透過網紅帶貨,Temu則走與母公司拚多多類似的模式,靠「社交+拼團」模式,以及大量補貼快速累積活躍買家數)、都往全品項自營平台靠攏,兩者可以說是非常接近的「對標」公司。未來兩家電商在生意上的競爭、在法庭上的競爭,究竟誰能勝出,尚待分曉!