黑石集團創辦人Steve Schwarzman(蘇世民)去年出了一本自傳「What It Takes:Lessons in the Pursuit of Excellence」,今年中國出了簡體版「蘇世民我的經驗與教訓」,而資本之王早在2010年就出書。這兩本書,一本是以蘇世民自身的角度看他的生涯及黑石的發展,一本主要從私募股權產業的角度看黑石的發展,今天就把兩本書一起整理,我把它分成:1.Steve Schwarzman生平與黑石的發展:2.私募股權產業發展;3. Schwarzman職涯建議;及4. Schwarzman其他領域貢獻。

1. Schwarzman生平與黑石的發展

(1)Schwarzman(1947-)生長於賓州的一個猶太中產階級家庭,耶魯大學畢業後進入帝杰證券工作(但他自承是因為短跑成績才被耶魯錄取的,而因為從未上過經濟類的課程,所以進入帝杰時什麼是普通股都不知道)。哈佛商學院畢業後進入雷曼兄弟,31歲就成為併購業務主管。

(2)1984年雷曼兄弟陷入財務危機,被美國運通收購,因當時雷曼內鬥嚴重,Schwarzman不願再和那群人共事,遂決定與雷曼的老闆Peter Peterson(1926-2018)合作創業。

和許多從車庫中新創的公司不同,他們兩人的創業是從「吃早餐」開始的,1985年4月他們每天在同一間酒店的餐廳開會,最早來、最晚走,回顧他們的職業生涯並研究可以一起做的事。最後決定了三條事業線:併購諮詢(原來Schwarzman在雷曼兄弟的業務)、槓桿收購、新的事業線。

1985年10月,兩人各自出資20萬美金,成立了黑石,黑石名字的來源是:Schwarz在德文中的意思是黑;而Peter在希臘文中的意思是石。

(3)在募集第一支槓桿收購基金時,Schwarzman和Peterson吃足了苦頭,被他們兩視為最可能點頭的的19家客戶全都拒絕,最後總共被488個潛在投資人拒絕,直到最後才得到保誠集團,及後來通用的Jack Welch、及日商日興證券的出資的承諾。

(4)黑石除併購諮詢及槓桿收購外的新事業線發展:

a.黑石金融管理公司(Blackstone Financial Management,後來脫離成為黑岩(Blackrock)即貝萊德集團:1988年Larry Fink(Schwarzman口中的11分人才)從第一波士頓離職,Fink在第一波士頓固定收益證券部門負責抵押貸款證券化(MBS)業務,離開後想自行創業做MBS這塊的投資,Schwarzman在黑石單獨成立基金:黑石金融管理公司,黑石及Fink各擁有一半股權。

但1994年,Schwarzman和Fink因為股權的問題產生歧見(Fink要求黑石放棄更多股權,Schwarzman拒絕了),最終黑石將所持有的股票售予PNC銀行。之後黑石金融管理公司改名為黑岩(Blackrock)以反映與黑石曾經的關係,黑岩即貝萊德集團後來發展成為全球最大的資產管理公司。

截至2019年底貝萊德管理著7.43兆美金的資產(AUM);而黑石的AUM為5,700億美金,儘管黑石的獲利率較好,但貝萊德的營收遠高於黑石。可以看出貝萊德所管理的資產規模是黑石難望其項背的。也難怪Schwarzman對兩家公司分道揚鑣感到後悔,否則現在的黑石不知道發展成什麼樣。

b.房地產業務:1990年美國陷入經濟衰退,聯邦政府成立的重建信託公司RTC(Resolution Trust Corporation)面臨壓力,需要不計代價的處理資產,這導致了大量房屋進入了房地產市場。黑石一位合夥人介紹了華盛頓DC的一位房產專家Joseph Robert給Schwarzman,Robert有房產知識卻苦無資金;Schwarzman不懂房地產但擁有資金,雙方一拍即合。但在合作一個案子後,因黑石有限合夥人對大筆資金投資於房產有意見,Robert被高盛挖角管理新成立的房產基金。黑石另外找到來自芝加哥的房地產專家John Scheriber管理新募集的房地產基金。

黑石於2007年投資飯店巨擘希爾頓(Hilton)是它們房地產投資的代表作,多年來希爾頓美國國內業務和國際業務是分開營運的,國內酒店年久失修、老化嚴重、效率低下;而國際線更讓Schwarzman覺得像是酒店業的李伯大夢(Rip Van Winkle,註:李伯大夢是19世紀美國小說家華盛頓歐文所寫的短篇小說,故事敘述Winkle在山上睡了20年,醒來後下山發現人事已非),因為希爾頓竟然在世界蓬勃發展的時候酣然大睡,20年內沒有增加任何新房產,也沒進入中國、印度和巴西等快速崛起的市場。於是黑石想到了很多增加公司價值的方法,決定介入收購希爾頓。

這筆交易總額為260億美元,黑石集團動用60億美元基金和200億美元貸款將希爾頓拿下。交易完成後,希爾頓旗下擁有的10個酒店品牌、遍布全球的2,800家酒店、近50萬個房間全部被黑石收入囊中,但席捲全球的金融海嘯來襲了。金融海嘯期間,希爾頓市值蒸發60億美元,相當於黑石當初投入的全部資金打了水漂,這筆天價投資一度淪為笑話。更糟的是,信貸市場幾乎凍結,黑石通過槓桿收購而背負的沉重債務無法重組,為這筆交易提供貸款的高盛、美國銀行、德意志銀行、美林、雷曼兄弟等投行,無法在市場中通過資產證券化來換取流動性,各方對黑石抱怨不已。

但黑石頂住壓力,大力整頓希爾頓管理團隊,力邀Chris Nassetta擔任希爾頓酒店集團的CEO(後由現任營運長接手),實施一系列革新計劃,包括將總部由加州比弗利山莊遷往弗吉尼亞州、大幅削減運營成本。值得一提的是,黑石大膽推動希爾頓的特許經營,認為這是動用盡量少的資金拓展酒店業務的絕佳模式,使帶有希爾頓品牌的酒店遍地開花。2013年12月,希爾頓以每股20美元的價格在紐約證券交易所成功上市,成為酒店業有史以來規模最大的IPO。

至2018年,黑石經過幾年來陸續出清希爾頓股票,最終它獲利140億美金,成為私募股權史上回報最豐厚的一筆投資。

c.對沖基金業務(BAAM,Blackstone Alternative Asset Management)

d.信貸業務(分公司GSO Capital Partners):GSO是2005年成立的以信貸為導向的對沖基金,名字取自三位創辦人:Bennett Goodman、Tripp Smith及Doug Ostrover,在創立GSO之前,三位是瑞士信貸第一波士頓的同事。2008年黑石上市後不久,雙方協議由黑石以近10億美金收購GSO。

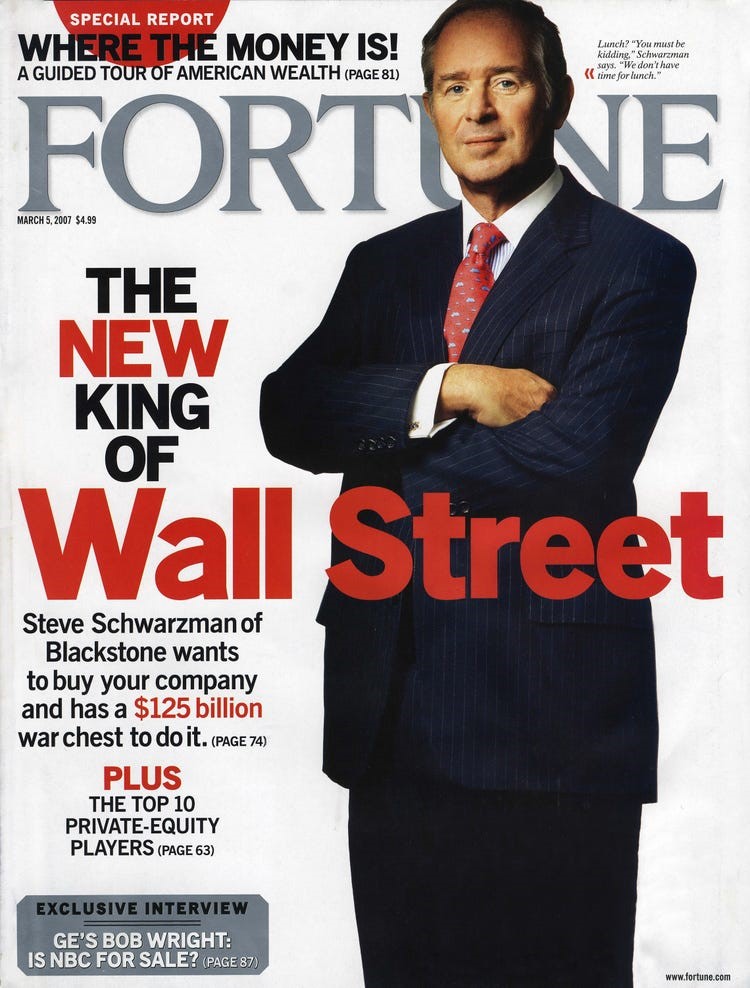

(5)黑石於2007/6/22於紐約證交所IPO@31。IPO前黑石集團公布了Schwarzman的收入:僅2006年一年就高達3.98 億美元,這一數字是與Schwarzman地位相當的高盛Lloyd Blankfein同年現金和股票收入的9倍。

中國主權基金中投公司參與了黑石的IPO,投資30億美金取得近10%股權。中投於2018年已出清所有黑石持股,有一說是因為中美緊張關係所致。

2.私募股權產業發展

(1)典型的槓桿收購:私募股權公司決定收購一家公司,部分資金自付,類似於購屋的頭期款,剩餘的資金進行借款即槓桿。如果被收購的公司是上市公司,收購後公司就會下市。公司透過自己的現金流支付其債務利息,而為了公司發展,投資者會改善企業運營的各方面,收取管理費,並在投資最終變現時獲得部分利潤。

(2)1979年KKR收購了工業抽水機製造商Houdaille,這是最早的大型槓桿收購案例之一,是收購界的羅賽塔石碑(Rosetta Stone),KKR僅用現金支付了5%就收購了一家公司。當時人在雷曼的Schwarzman就研究了資金募集說明書,發現槓桿收購是個大金礦,他想在雷曼發展類似的業務,但因得不到支持而作罷。

(3)併購交易快速發展的原因: 20世紀60年代,涉足領域眾多的大型控股公司不再受投資者青睞,核心產業概念深入人心,迫使董事會和CEO思考哪些是核心業務,哪些是非核心業務需要剝離。

德崇證券(Drexel Burnham Lambert)的Michael Milken發明了垃圾債券:他觀察到一個現象:傳統的華爾街在選擇貸款或投資對象時,只關注業績優良的藍籌企業,對那些收益不好、但具有巨大潛力的公司卻視而不見;另一方面,只要收益足夠抵償額外風險,投資者將樂意提供融資。1977年,Milken的團隊開始為那些公司設計融資策略,幫助他們發行新的債券:高收益債券即垃圾債券(Junk Bond)。這給併購交易帶來了深遠影響,垃圾債券為收購公司募集了超乎他們想像的大額資金。

德崇之於KKR就如同化學銀行之於黑石,因為化學銀行(Chemical Bank,1996年收購大通銀行後改名大通曼哈頓銀行,2000年收購了J.P.摩根後改名摩根大通銀行)的Jimmy Lee所發展的聯貸(syndicated loan)重新定義了借貸市場,多家銀行共擔風險催生了更大數額的貸款,之後化學銀行一直是黑石的御用銀行。化學銀行(摩根大通銀行)和黑石集團互相提攜,最終成為各自行業裡的翹楚。

(4)華爾街日報的兩位記者在1990年出版的著名暢銷書「門口的野蠻人」(Barbarians at the Gate:The Fall of RJR Nabisco)中將KKR對菸草和食品企業雷諾納貝斯克(RJR-Nabisco)的惡意購併定義為貪婪和狂妄的紀念碑,主角們爾虞我詐,情節有如小說。

1990年華爾街日報記者Susan Faludi一篇精彩的頭版故事則從另一個角度描繪1986年KKR收購Safeway的故事。報導的焦點不在於管理層和金融家的廝殺,而是集中描寫了經歷收購的連鎖超市普通員工被解雇和企業被分拆出售的情況,Faludi因為這報導獲得了普立茲獎。

(5)私募基金與創投基金的差異:美國私募基金的中心在曼哈頓的中城,那裡分布著黑石集團、KKR、阿波羅、華平創投(Warburg Pincus)和其他幾十家公司的總部;而創投的根據地是加州小城Palo Alto郊外的沙丘路(Sand Hill Road),和由專職司機所開賓士車載送的槓桿收購高管不同,創投家們自己開著法拉利或保時捷上班。

如果把創投比做一系列漫長的冒險,那麼槓桿收購則是步步為營的地面戰爭,你需要成為某種意義上的控制狂,耐心地預想到所有可能發生的狀況並制定好對策。首先需要確保買下的公司不會破產,其次漸進改善它的盈利能力以提升公司價值。槓桿投資更關注現金流,這意味著要對企業進行深入探查和分析:年收入能增長一個還是兩個點?最終利潤有多少?哪些成本可以降低以提高利潤率?能把貸款利率降低1/4個點嗎?如果公司出了問題,距離還不上借款的困境還有多少緩衝?如果私募股權投資者把各種情況都想到了,最後選定的項目一般都會獲得不錯的回報。

而因為不可預知性更強,創投更需要激情:對產品本身、它的市場潛力和社會價值的信心。創投們培育開創性發明以取代原來的產品,他們不得不長期投資幾十個有希望的企業。

P.S.:創投基金、私募股權基金、房地產均屬於另類投資 (Alternative Investments),使退休基金、校務基金等投資更多樣化。

(6)2007年黑石IPO後,KKR和阿波羅也相繼IPO,從此揭開了私募股權公司的神秘面紗。隨著行業透明度的提高,私募股權先前的流氓、禿鷹和資產掠奪者的形象也逐漸淡化。

3.Schwarzman職涯建議

a.我印象最深的地方是Schwarzman換位思考的處理問題方式,因為如果不了解,一般對這種金融大老的既定印象應該是財大氣粗、不可一世、缺乏耐性,但他與人交談溝通時的思考模式,使我恍然大悟,除了努力(他到現在還是維持著一天工作14小時、只睡5小時的習慣)之外,善於傾聽、找出對方的需求才是他的成功之道。恕我直接摘錄他在書中的內容:

他說:「如果我面臨他們的處境,我會怎麼做?」這一思維模式成就了他與別人的融洽關係。「在與他人交往過程中,我從不急於表達自己的觀點,極力推銷自己手裡的東西,而總是選擇傾聽。我會靜靜等待,關注對方要什麼、想什麼,然後著手滿足對方的需求。我很少在會議上做筆記,只是非常關注對方說話的內容和表達的方式。如果可以的話,我會嘗試找到一些可以與對方產生聯繫的觸點,一些一致之處,或一些共同的興趣或經歷,讓公對公的交流變得更富有人情味。這種做法聽上去是常識,但在實踐中,顯然很少有人能夠做到」。

「許多人失敗是因為他們從自身利益的立場出發,只選擇性地聽取與自己有關的話題,至於其他的話題他們總覺得『這對我有什麼用』。仔細聆聽對方談話的內容、認真觀察別人表達的方式,這種做法能極為有效的幫我找到『我能提供什麼幫助』這一問題的答案,這也是我一直以來在問自己的一個問題。如果我可以幫助別人,並成為解決其問題的朋友,那麼其他的一切都會隨之而來。」

b.Schwarzman對人才及文化的看法:黑石成立之初,Schwarzman和Peterson就堅持它們需要10分人才來經營公司,因為8分人才是任務執行者、9分人才擅長執行和制定一流的策略,但唯有10分人才,無須得到指令就能主動發現問題、設計解決方案,並將業務推向新的方向。為了要打造黑石的企業文化,以吸引這些10分的人才,他們要具備規模優勢,但又必須保留一個小公司的靈魂,讓員工可以自由表達自己的想法。它們要能成為紀律嚴明的顧問和投資者,又要反對官僚主義,也要能保留創新能力。如果黑石能夠吸引合適的人才,打造正確的文化,在三個業務板塊(併購、槓桿收購和新業務)立足,就能獲得更多訊息,為客戶、合作夥伴、貸款人和自己創造真正的價值。

c.Schwarzman創業者的建議:如果想創業,必須通過三項基本測試:

第一、你的設想必須足夠宏大,足以值得你全身投入,你要確保自己的創意有潛力發展成一個規模巨大的企業。

第二、企業的產品或服務應該是獨一無二的。當人們看到你提供的東西時,他們應該對自己說:「我的天哪,我需要這個。我一直在等待這個東西,真的很吸引我」。如果你的產品和服務沒有讓人喜出望外、拍案叫絕,你就是在浪費自己的時間。

第三、時間必須是正確的。這個世界其實不喜歡開拓者,所以如果進入市場太早,失敗的風險就會很高。你所瞄準的市場應該有足夠的發展勢頭,這樣才能幫助你取得成功。

4. Schwarzman其他領域貢獻

最新資料顯示,Schwarzman的財富已累積到了180億美金,他的見識、人脈及金錢足夠使他在金融之外,慈善、政治及外交等領域也產生重大的影響力。

但最值得一提的應該是中國清華大學蘇世民學院的設立。我也才知道,清華大學的設立和八國聯軍、和美國有關係。1901年清政府簽訂「辛丑條約」賠款4.5億兩白銀給八國聯軍,分39年付清。其中賠償美國的部分,在相關人士遊說下,美國政府同意退回部分賠款,用以資助中國學生留美之用,也有培養中國未來親美領袖之用。至1911年,原預備學校演變為現今的清華大學。

2012年,清華大學百年校慶後,當時的校長約Schwarzman在巴黎會面,想向他募款,Schwarzman開始思考他可以做些什麼。Schwarzman想到了可以模仿羅德獎學金:英國礦業大亨Cecil Rhodes在1902年逝世後按其遺囑所設立的獎學金,讓獲選的大學畢業生前往牛津大學深造。

Schwarzman設想,他可以創立類似的獎學金,鼓勵來自世界各地最優秀和聰明的人在清華大學一起學習,他們可以在中西方教授的指導下學習,找到不同文化之間的聯繫。這些體驗會豐富每批獎學金得主的生活和學習,當他們日後成為影響各自國家的領袖時,可以理解彼此的文化和信仰。他們會在友情和理性的基礎上採取行動,摒棄導致各國陷入修昔底德陷阱的疑慮和不信任。Schwarzman承諾捐出1億美金,並保證募集其餘的資金,因此蘇世民學院就此誕生。

和只是換取榮譽學位的捐款不同,Schwarzman把他打造黑石的創業精神和技能全用於蘇世民學院的設立上,從課程、師資、時間長度、募資甚至是建築本身全都親身參與。他對首先參與設計師的設計都不滿意,覺得它們俗不可耐,最後請出了他母校耶魯大學建築學院院長親自操刀,才設計出符合中國特色的三合院格局庭院。而在募資方面,他向原本不認識的橋水基金創始人Raymond Dalio及軟銀的孫正義都募到款,到2016年學院正式成立時,他連自己的捐款已總共募到5億美金。