一、Back to the basic

股市操作策略百百種,或者以簡單的二分法來看:短期操作vs長期持有,如果我是股市新手,要如何做選擇呢?這些策略有沒有一個可以比較的基準,讓我能夠去判斷它們在勝算上的優勝劣敗呢?有,大盤指數。

下面會討論,股市長期是向上的,而就算是當沖(Day Trading)的投資人,只要他的交易記錄保留完整,藉由電腦的輔助(程式或是試誤法(try & error))也一定可以算出一個「長期的」平均年報酬率(annual return)。雖然各種操作策略無法事先精準地預估報酬率,但藉由與大盤長期的績效比較,或許能夠找到一些蛛絲馬跡?

我們從下面這張圖開始討論起:

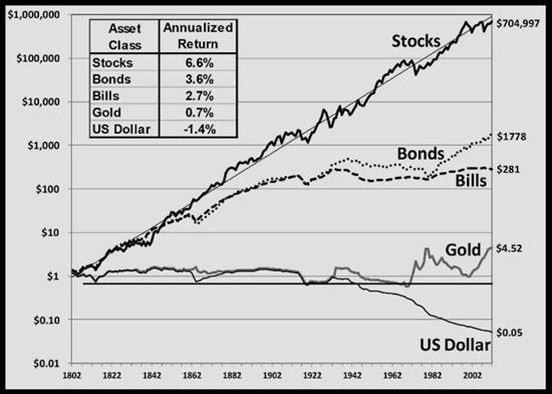

華頓商學院的教授Jeremy Siegel整理了美國210年(1802-2012)來各類金融資產的表現,並繪製成圖表,讓我們一目了然各類金融資產長期下來的表現(註:Siegel教授著有「Stocks for the long run」一書)。除了持有美金之外,各種金融工具的價值基本上都會隨時間經過而逐漸累積,只是股票累積的要快得多。假使你的先人在西元1802年分別投入1塊錢至各種金融工具,並持有至西元2012年(傳家三代了),以扣除通貨膨脹後的購買力來看:

1.現金:這一塊錢經過210年後的購賣力剩多少?答案是5分錢!喪失了95%的價值!原因當然就是每年平均1.4%的通貨膨脹率。

2.持有黃金的一塊錢經過210年後變成4.52元,購買力增加了4倍多;持有國庫券的一塊錢變成281元;持有債券的一塊錢變成1,778元;而持有股票的一塊錢會變成…704,997元,漲了70萬倍!當然你也看得出來,股票價值的累積當中,上下波動的程度的確大了些,儘管以210年來看,它已經和一條直線差不多了。

P.S.:為了便於說明,以下我將以大家慣用的名目報酬來說明股市長期報酬,例如以Siegel教授的資料來說,美國股市210年來的平均年報酬率是8%(實質報酬率6.6%加上通貨膨脹率1.4%)。美國股市長期很穩定的向上成長,那台灣呢?台灣股市的長期表現呢?我拿兩個證據來說明:

第一個證據是我一個政大學弟所做的台灣股市實證論文,他的研究期間是自1967年至2008年,將每年現金股利還原調整後,得到台灣股市這41年間的平均年報酬率是13.07%。

第二個證據是證交所編製的「發行量加權股價報酬指數」(以下簡稱「報酬指數」)。與大家耳熟能詳的「發行量加權股價指數」(以下簡稱「大盤指數」)不同的是,「報酬指數」反映了上市公司現金股利的發放,而「大盤指數」則會因為成份股現金股利的發放而被扣除(因而會低估了報酬率)。

證交所於2003年初開始編製「報酬指數」,並以當時的大盤指數4,525點為起始,若有成份股公司配發現金股利的話,就會將現金股利還原(加回來),如此可以反映真正的股市報酬。也就是說,「報酬指數」與「大盤指數」於2003年初、4,525點開始「分道揚鑣」,17年過去了,「大盤指數」漲到12,515(至9/30);而「報酬指數」呢?24,124!以「報酬指數」來衡量,台灣股市17年下來的平均年報酬率是9.74%。

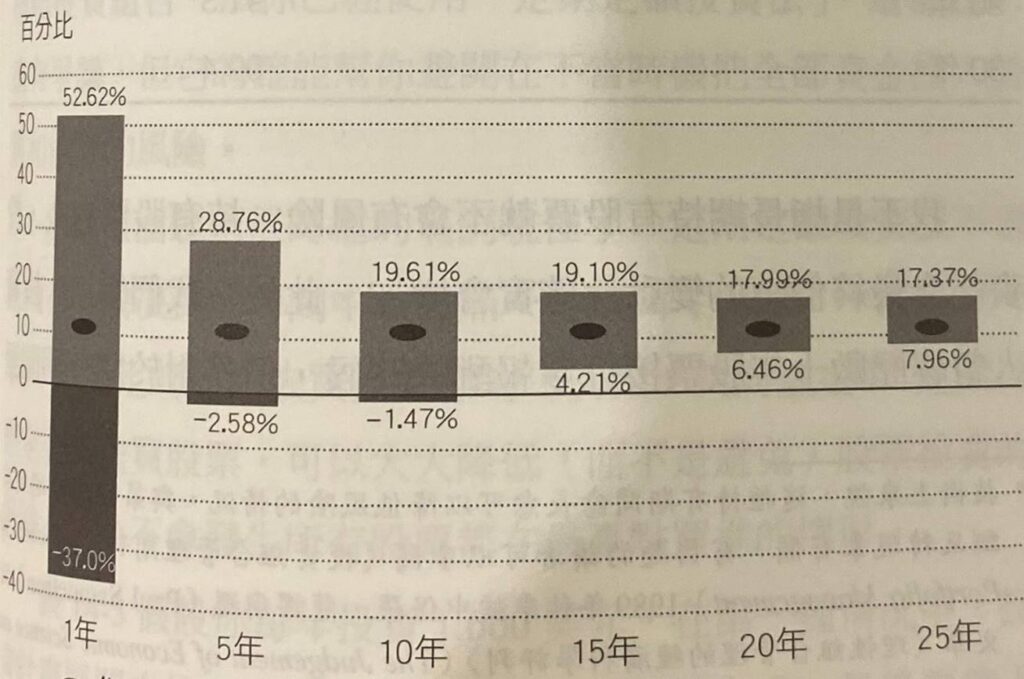

美國股市的長期平均報酬率是8%,台灣甚至更高,要是沒有風險的話,就等於是定存一樣,那就全押(All in)就好了啊!壞就壞在股市的波動高,而多數投資人的投資生涯不過30-40年(更何況在這當中會有時間點不同的金錢用途),這樣較短的投資期間中,不但股價上下的波動,甚至是有可能產生虧損的。例如下圖是美國1950年至2013年,不同的股票持有期間下,其平均年報酬率的範圍,資料出自「漫步華爾街」一書,是我在書店偷拍的。

美國S&P500指數從1950年至2013年的這段期間,平均年報酬率大約是10%,但它的變動範圍卻很大。若你持有股票只有1年的時間,則有可能你某年獲得52%的報酬,但另一年卻是負的37%,這對夜晚難眠的投資人來說可不是一個好消息。但這個報酬的變動範圍會隨著持有期間的增加而逐漸變小,當你持有期間超過15年時,即使是投資在表現最差的15年內,其平均年報酬率也有4.2%。

這樣的數據能帶給我們什麼啟示呢?

二、股票投資的目的是要打敗大盤

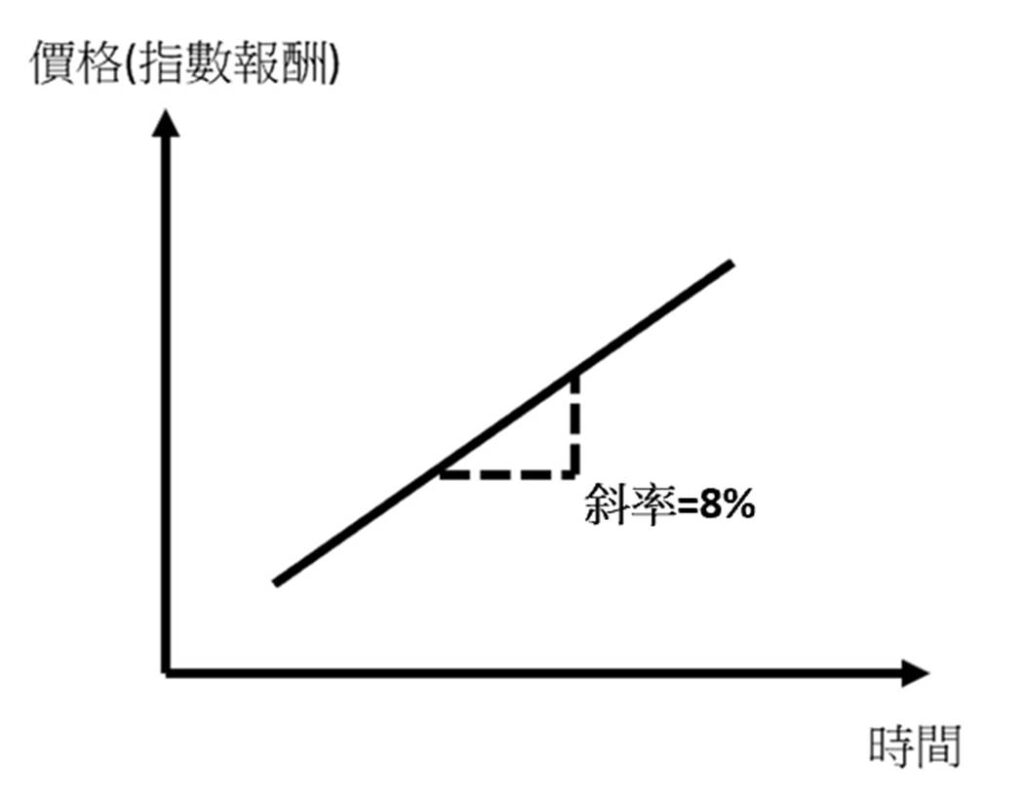

允許我把股市長期的波動先暫時拿掉,最後再把它「加回來」討論。先拿掉的原因除了方便討論之外,我個人認為「波動」對長期投資人和短線投資人而言,會是不同的處理態度(見下述)。如果去掉波動,或是以統計上的「迴歸線」來看,股市長期會是一條向上的曲線,其斜率代表其平均年報酬率,以美國210年下來的歷史數據來看,是8%。

任何人、尤其是股票的投資人,看到了這樣一條隨著時間經過不斷向上攀升的正斜率曲線,應該都會提出兩個問題:第一,為什麼會是一條正斜率的曲線?未來還會是一樣(向上)的嗎?第二,你對長期下來平均8%的年報酬率滿不滿意?如果滿意,有什麼方法可以獲得那樣的報酬?如果不滿意,又有什麼方法,至少在邏輯上講得通,是可以獲得更高的報酬?

第一個問題的答案其實很簡單,那就是經濟成長率幾乎都是正的,而股市是經濟的櫥窗,所以會跟著向上成長。經濟成長率在台灣是由主計處來統計及發布的,如果你有學過經濟學的話,公式y=C+I+G+X-M表示從支出面來計算國民所得,以經濟成長率的計算公式來看,比較接近的是公司營收的成長。雖然經濟成長率和股市平均的報酬率是兩個內容不同的東西(例如我記得在計算國民所得時,自有房屋還要去設算租金;而股市的報酬率是去計算股價的漲跌),但我們應該可以直覺的理解兩者的變動應該會是同方向的。

至於大小呢?以美國為例,GDP在過去200年的年化成長率大約是3%出頭,但如何從比較接近是公司的營收成長率(經濟成長率),轉化成比較接近是股市平均報酬率的獲利成長呢?公司的成本可以分成固定成本及變動成本,固定成本的增加通常不會像營收增加來的快(尤其對已經上市櫃這些較具規模的公司來說),使得獲利的成長會超過營收的成長。所以當營收增長如經濟成長率一樣是3%多的時候,獲利的增長可能會達到5%、甚至是6%,如果再加上通貨膨脹率的1.4%,股市的長期平均年報酬率就會接近實際的8%了。

只要經濟成長率長期下來幾乎都是正的(這在資本主義的自利誘因驅使下,應該是合理的預期),我們應該可以被說服,股市未來仍會是一條長期向上的曲線,只是不知道斜率會是多少罷了。

至於第二個問題,如果你滿意股市的長期報酬率的話,只要投資ETF(或是指數基金)並且長期持有,就能獲得接近的報酬。因此就出現了一個邏輯性的問題,股票投資的目的是什麼?很多人會說:廢話,當然是為了要賺錢!可是如果買進ETF之後,就可以像小說李伯(Rip van Winkle)一樣,呼呼大睡個幾十年,起來就可以獲得可觀、正的報酬,而如果我們自己花了時間、精力去研究,選股又擇時,不論短trade或長hold,長期下來卻賺不贏「買進並長期持有ETF」這麼簡單的策略,那不是白忙一場嗎?所以股票投資真正的目的應該要能夠打敗大盤才對。

如果決定自己來操作,試圖打敗大盤,怎麼做機會會比較高呢?我記得2013年,財政部又想完成不可能的任務:推證所稅,最後卻被立委諸公以時間換取空間,修成了個四不像的版本:與大盤指數連動。這不是這裡要討論的重點,重點是為了要設計課稅的區間,財政部行文金管會,想知道在股市賺錢的投資人有多少,結果金管會回覆:股市有八成的投資人是賠錢的!

雖然這比例與一般民眾的認知差不多,也符合80/20法則,卻還是令人震撼。我們常聽人說股市如賭場、十賭九輸,但那通常是指股市裡的人為操縱嚴重:內線交易、股價被炒作、甚至公司被掏空,小股民欲哭無淚只得任人宰割。可是撇開人謀不臧,如果以股市的不確定性(相較於債券)來看,說它是賭場其實也未嘗不可,但如果它是賭場的話,它是一個有利的賭局啊!因為「一條向上的曲線」(當然有它的風險在),應該多數投資人都可以賺到錢才對,怎麼會多數人都賠了錢?There must be something wrong!

雖然基於個資,我們無法獲得短期操作vs長期持有,投資人的報酬統計資料,但以股市的整體周轉率,或是觀察周遭朋友的氛圍,我們似乎可以下個結論,股市還是以短線投資人居多,而這也是長期下來真正在股市獲利比例偏低的主要原因。有人會說,也許短線投資人賺錢的比例不高,但賺到錢的人卻可能得到很高的報酬啊!這當然沒錯,但一來我無法想像除了運氣之外,要如何「努力」成為傑出的短線投資人,二來觀察各國最有錢的財富排行榜,好像沒有人是靠短線交易致富而入榜的。所以我的結論是長期投資(先不論是投資ETF或是自行建立投資組合),搭經濟成長的便車,才是勝算較高的選擇。

至於股市的上下波動,對短線投資人而言,可以說他在規避那樣的波動(停利、停損點的設定),也可以說他是想利用那樣的波動,預測未來即將發生的轉折或是趨勢,達成低買高賣獲利的目標,底下會討論到有三點因素容易造成預測短期波動的企圖常常事與願違。那對長期投資人而言呢?我覺得可以分兩種情況來討論。如果波動是在「一條向上的曲線」上下波動的話(只要時間夠長,實證資料是支持的),則長期投資人基本上是視波動為長期持有的必要之惡:必須忽略掉波動所帶來對心理上的煎熬,如此才能享受到長期下來股票所提供高於其他金融資產的報酬率。

而如果是波動反而造成產生「一條向下的曲線」呢?這種可能包括較短期(例如3-5年)內的賠錢套牢,甚至也有可能發生前所未見的天災人禍,造成顛覆歷史、永久性的虧損(這種機率永遠存在),長期投資人在面對這種風險時,所能做、也是應該做好的,就是老生常談:資產配置,例如不同金融工具之間的配置,也包括股票投資內的適度分散,還有就是健康的現金管理了。

三、短線操作的劣勢

我認為至少有三點因素可能造成短線操作的績效不彰:

1.交易成本:以台股下單為例,假設投資人融資買進250萬元股票(自備100萬,融資150萬),持有一個月後賣出(便於計算,假設賣出時股價不變)。則此投資人的交易成本包括:

(1)券商手續費,買進及賣出時各需要支付0.1425%,假設券商打六折(電子下單通常的收費標準),則:

2,500,000*0.1425%*60%*2=4,275

(2)證交稅,融券賣出時支付0.3%給政府,所以:

2,500,000*0.3%=7,500

(3)融資利息(年利率約6.25%),所以:

1,500,000*6.25%*30/365=7,705

這個投資人一個月下來的總成本=(1)+(2)+(3)=19,480,佔了他本金100萬的1.95%,如果他每個月都如此操作,則一年下來的交易成本超過2成!而交易成本是很容易被忽略掉的,因為投資人通常關心的是有沒有賺到錢(賣出時股價有沒有較買入成本高),所以事實上交易成本是在不知不覺中逐漸侵蝕掉了投資人的本金。

2.心理因素:這裡舉一個最會影響投資人的心理因素,那就是:怕賠。

怕賠其實是更廣義的、Charlie Munger所定義「被剝奪超級反應傾向」在金錢方面的應用,因為不光是金錢,人在愛情、權力,甚至是面子,在失去時都有可能做出激烈而不理性的行為,每天翻開報紙的社會版,都會看到許多例證。

也許你會說:「廢話!當然怕賠,難道你不怕賠嗎?」但重點是怕賠的心理是「不對稱」的,這使人容易做出蠢事出來。「不對稱」是什麼意思?賺100元的快樂比不上賠100元的痛苦,所以這種心理傾向很容易誘使投資人:

(1)賺了一點就會想跑,因為原本已賺到卻又失去的,就和賠了是一樣的痛苦;

(2)賠了就放著等解套,因為不賣就沒有實現真的賠。

3.短期預測的勝算其實沒那麼高?

而且上述三項因素是會同時影響的:每次預測進出時點的把握其實沒那麼高(有亂槍打鳥的嫌疑)、做出交易決定後易受心理面影響、交易成本就先侵蝕掉本金,所以長期下來,真正能靠短線殺進殺出而致富的投資人寥寥可數,而且正如上面談過的,長期下來股市是個有利的賭局,贏家不該是只有少數才對。

四、競爭力的探求

如果你認同長期投資,但又希望由自己建構、並管理投資組合,什麼方向是比較合理,長期下來是比較有機會能夠打敗大盤的呢?

我的想法是這樣的,要能挑出會上漲的股票,就要知道它的「driving force」是什麼,而短期會上漲的股票、和長期會上漲的股票,它們背後所隱藏的「driving force」是不一樣的。或是這樣想好了,什麼是長期、什麼是短期沒有一個嚴格的定義對吧?但現在假設兩種情境,我來個自問自答:

(1)假設你今天買進某一檔股票後,規定10個營業日(兩個禮拜)內一定要賣掉,請問你該如何選股?

(2)假設你今天買進某一檔股票後,規定你沒有10年不能賣掉,請問你又該如何選股?

10個營業日內一定要賣掉,應該沒有人會認為它是長期投資吧?10年內不准賣掉,應該沒有人會認為是在做短trade吧?好,那如何選股?或是說它的「driving force」是什麼呢?

雖然我從沒做過短trade(連融資融券戶都沒開),但如果「規定」我最多只能hold 10天,我想選股的邏輯不外乎看技術線型、追強勢股、打探消息面(看看市場上有沒有聽說有人要「炒」某檔股票、或是來自產業的消息指出某某公司接到了一筆大單…)等等。

再來,要是「規定」買了股票就必須持有至少10年,一般人可能會想,那我就買台積電、台塑、中華電信、鴻海、國泰金…等績優龍頭股、權值股,原因不外乎它們最安全、配息穩定、它們倒了台灣也就沒了對吧?但如果另外再加上一條規定,不准投資權值股,那該如何選股?這樣思考的目的是要找出真正的 「driving force」,而非只考量它的安全性。

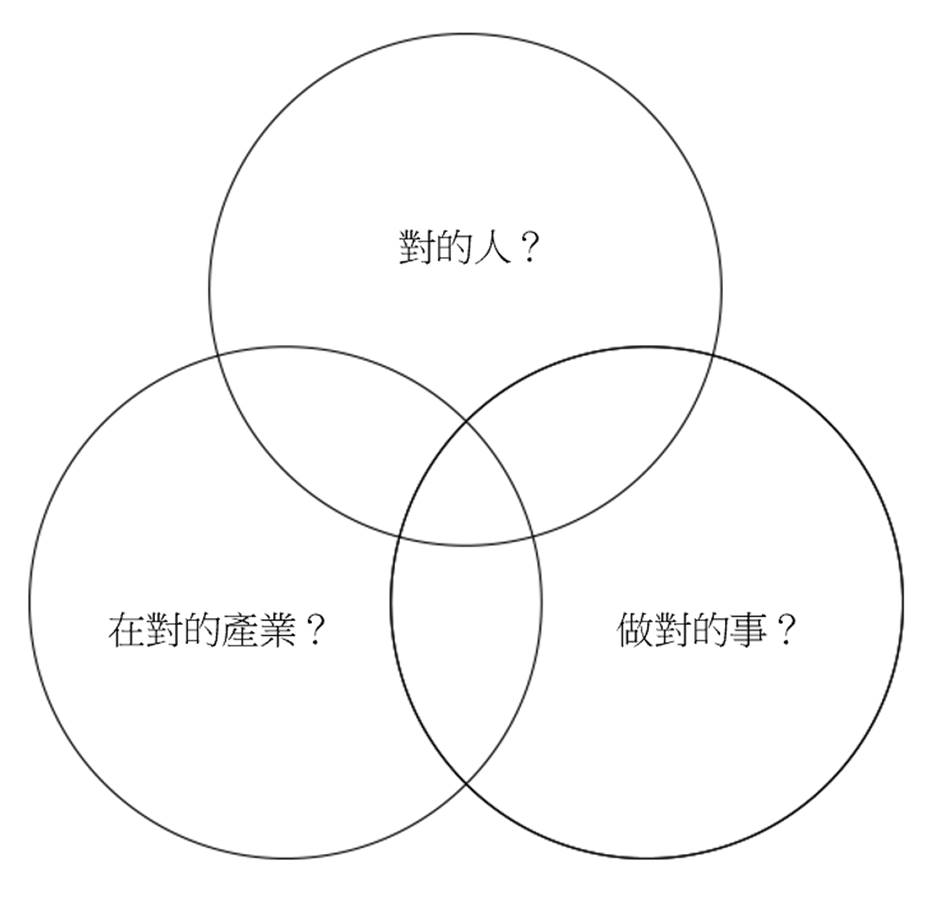

結論:找出具有長期競爭力的公司,因為長期競爭力是股票能夠長期上漲真正的「driving force」。這個選股過程很像聯發科蔡明介董事長寫過的一本書的書名:「競爭力的探求」,至於探求的內容呢?我繼續自問自答,一言以蔽之就是「對的人在對的產業做對的事」(註:這句話是我以前輔導過上市的一家IC設計公司,它們總經理講的話,我借用它來當作選股的標準)。如下圖所示,是要找出三個圓圈的交集。

對的人,如同要找做生意的夥伴一樣,這個合夥人得滿足兩個條件:值得信賴、有能力。

對的產業,公司的產品或服務即使面對競爭能不能還是維持競爭力?

做對的事,由財務報表出發,分析公司是否具有長期競爭力。

但找出這樣的公司(而且每個人的能力圈不同,所選出的公司名單也不會相同)只是第一步,不應該不論股價多少都急著買進,所以第二步呢,就是耐心等待低價買進,有時這會是個漫長的等待,機會總是會出現(不論是空頭市場所有股票都打折出售;或是個股因為某種衝擊造成股價重挫),只是不知道什麼時候會出現罷了。我們所能做的只是等待,耐心是這遊戲的一部分…。最後呢,就是做好投資管理及現金管理了。

五、結論

我認為投資股票要能夠獲利,勝算最高的方式,就是長期投資,這個過程牽涉到三個流程:(1)找出具長期競爭力(對的人在對的產業做對的事)的公司,也就是建立潛在、候選買進名單;(2)耐心等待低價買進(以靜制動,不用特別去預測股市未來的走勢,而是做好準備等發生時採取相應對策);(3)長期持有(做好投資管理)。

每當跟人說我股票投資哲學是長期投資,總有人像是在高爾夫球練習場看到我揮桿一樣,會忍不住走過來指點我幾招,他們會說:「股票要會買也要會賣啊!」、「誰要跟股票談戀愛死抱著不放」、「萬一你投到XXX(下市股),長期投資不是血本無歸?」,另外有人對我的長期投資有所誤解,我就再來個自問自答,解釋一下自己的想法吧。

1.「長期投資?那你一定是在追求比定存高的報酬」

如果目標只是為了賺取比定存高的報酬率,根本不應該自己花時間、精力去建構並管理自己的投資組合,長期投資ETF就好了。相較於大家印象中的投資大戶,坐在(好幾個)螢幕前面不停的敲著鍵盤,深怕錯過了哪個timing(所以你是不是常聽到人說他沒投資股票,因為「沒時間盯盤啊!」)長期投資聽起來好像很保守。

沒錯,以進出次數看,長期投資要保守的多,可能幾年下來都沒動作,而且長期投資人在社群中會比較不討喜,因為沒有大家感興趣的明牌可以分享啊。但這不代表長期投資的報酬就會比較遜色,這也是股市中弔詭的部分,一天的漲停是10%,但一年下來的大盤平均報酬率卻不到10%,而多數人在股市中竟賠了錢。

我當然希望我長期(至少要有30年,有40年當然更好)下來個人投資組合的報酬率能夠勝過大盤,如果能夠做到那樣,那表示我應該做對了什麼事對吧?而且可想而知,到時一定是富翁了。但要是做不到呢?我相信長期投資的下場也不致太悽慘,最終還是會屬於那兩成能夠賺到錢的投資人。

我自己設定的目標報酬率是14.4%,怎麼來的?72法則:5年讓本金翻倍。這個「目標」有點高不易達成,而且投資股票不像練習馬拉松長跑:設定目標、有紀律的練習,臨場有所發揮就能達成目標。但我主要的目的是希望自己把眼光放遠,耐心的等到真正的好機會再行動。我不一定非得持有5年,但至少在我要買進時,我是打算持有5年的。

2.「長期投資?那你一定是買大型權值股」

我儘量不買權值股(當然那要看如何定義權值股,是市值排名前10還是前100),因為(1)投資組合中的權值股比例越重,報酬率應該越接近ETF;(2)權值股太多人追蹤研究了;所以或許研究比較冷門的中小型股,加上有紀律的去建構投資組合,長期下來的報酬率更有機會贏過大盤?

3.「長期投資?那你一定很看重殖利率」

我知道有人、尤其是退休族很依靠現金股利來過活,但對我來說,殖利率的高低對我的投資決策來說是不相關的。這與個人的財富多寡無關,而是我認為個人所需要的現金流入,是可以自製(homemade)的。什麼意思?直接舉個例子,最有名不配息的好公司大概是波克夏了吧?假設在都很便宜具吸引力的價位下,難道就因為它的殖利率是零就不投資它(他長期報酬率有20%啊),而去投資殖利率很高,但「長期」下來能不能填息都成問題的股票嗎?

自製現金流入的意思是,你可以投資殖利率很高的股票、保留較少的現金;但你也可以投資波克夏,但你知道不會收到現金股利所以就會保留較多的現金以支應所需。更何況在台灣,只要是有賺錢的公司幾乎都有配息,只是殖利率高低有別罷了。

股票投資最重要的還是要看公司的競爭力,能不能長期下來提供可觀的「未實現資本利得」、搭配一定的現金股利(要被課稅),如果倒過來看那就是本末倒置了。

4.「長期投資?那你何時賣股呢?」

我認為基本上賣股的邏輯就是買股的邏輯「倒過來想」,買股時是先找出具有長期競爭力的公司,然後耐心等待低價買進…。所以賣股的時機無非就是公司競爭力出現問題,或是股價過高、超漲了對吧?但除非對公司的研究不夠透徹,否則不該在買進後沒多久就出現公司競爭力衰弱的徵兆才對;至於股價,因為是長期投資,死抱著不賣也不是什麼錯事,即使最後證明錯過了所謂的最高價,但那也是長期投資的必要之惡。

倒是另外一種情況,遇到了高價,更可能是賣股的時機,那種情況就是:置換。我來解釋一下這種情況,每個人的投資組合當中都包含了數檔股票,Charlie Munger挑戰傳統智慧「不要把雞蛋放在同一個籃子裡」,認為一個人甚至只要持有3檔好股票就夠了,他是身體力行的只持有3檔:波克夏、好市多、李彔的對沖基金喜馬拉雅資本。

我個人是認為對於我們這種較業餘的投資人來說,持有5-10檔股票是適合的,否則太多檔的話,不但有亂槍打鳥之嫌,而且又是那句老話:投資ETF就好了。每個人所持有的那幾檔股票,就競爭力的角度來看,應該還是有個排名或是等級之分。

假設你的投資組合已經有了8檔、甚至是10檔股票,又假設現在正處於股市大多頭,做為長期投資人你應該要做的是減少投資、多保留現金,等待將來(不知道什麼時候)股市空頭時有籌碼可用(低買)。因此合理的做法就是逢高去處分相對起來最不看好的1-3檔股票(高賣),為了增加現金比例,也為了未來新增加的股票檔數的空間。

以上就是我大致上對股票投資拉哩拉雜的想法,我是相信長期投資可以在風險很小的情況下,賺到很多的錢,但最終(例如30年以後)結果會怎麼樣,誰知道。我之後在部落格,會寫一些投資想法的文章,也會寫一些我對個股的研究、看法,但我既不是要報明牌(應該也不會持有5年以上的明牌吧!)也不是要教人怎麼投資(還不夠格),但我的確想要提倡長期投資的觀念,至於針對個股的產業研究也好、財務分析也罷,每個人有自己的能力圈,我也是當作是自我修練囉!