一、好市多歷史

1.倉儲零售的先驅Sol Price:要聊好市多,甚至是零售產業,可能都不得不從Sol Price(1916-2009)這個人聊起。第一個倉儲會員制連鎖超市是1948年在洛杉磯成立的Fedco,但Fedco屬於非營利組織,一開始由800位郵局員工組成,希望利用其購買力壓低價格直接從批發商進貨。

Sol Price原是加州執業律師,原打算幫親人出租繼承的倉庫,在看過Fedco後決定開一家類似的會員制超市,1954年第一家FedMart開張。1975年Sol受到其他零售商競爭遂將FedMart的多數股權賣給了德國零售商人,為了進行整頓,德國商人竟解僱了Sol。被解雇的Sol想到了新生意:服務小企業主的倉儲會員制超市,1976年成立了Price Club。

2.好市多成立:好市多的共同創辦人及前CEO Jim Sinegal(1936-)從18歲時就開始在FedMart打工(一開始是搬床墊),從此愛上零售業,在Price Club一直做到執行副總裁。與Sol Price共事將近30年後,Jim Sinegal與Jeffrey Brotman(1942-2017)於1983年在西雅圖成立了好市多。1993年好市多與Price Club合併。

1985/12/5好市多以每股10元的價格在Nasdaq公開上市,如果你在它IPO時花了1,000美金買了100股,經過3次股票分割(1991年2 for 1、1992年3 for 2、2000年2 for 1),會變成600股,好市多今年10/20的收盤價為378.31,原始投資金額1,000美金會增值成為226,986美金,外加累積15,018的現金股利,35年下來每年的複合成長率約為17%。

3.山姆俱樂部(Sam’s Club)及家得寶(Home Depot)的成立也與Sol Price有關:Sam Walton在看到了Price Club的成功後,想自己開一家倉儲市連鎖超市,他在1982年拜訪了Sol Price(但沒說要開Sam’s Club的事),Price傾囊相授,隔年第一家Sam’s Club在奧克拉荷馬開張(好市多和Sam’s Club同年成立,但事實上第一家Sam’s Club還早了幾個月)。

而Arthur Blank與Sol Price相識多年,他與Price有類似的經歷:被前公司Handy Dan解雇。Sol建議Blank不要再與前公司訴訟,而開一家自己的零售商店。1978年,Blank與另位合夥人在亞特蘭大創立了Home Depot。

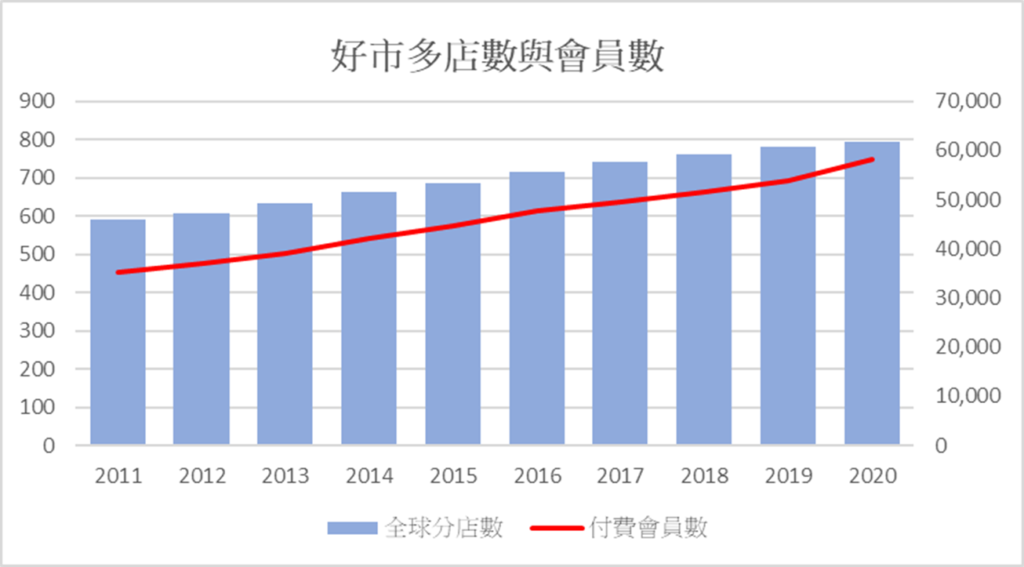

4.好市多現況:好市多的商業模式將在第二部分介紹,它目前在美國及波多黎各(45州共552家分店)、加拿大(101家)、墨西哥(39家)、英國(29家)、日本(27家)、南韓(16家)、澳洲(12家)、西班牙(3家)、法國(1家)、冰島(1家)、中國(上海1家)、台灣(13家,台灣是唯一以合資方式與好市多共同經營的地區,由好市多持股55%,高雄大統百貨的吳家持股45%)等地區共有795家分店(其中629家土地及建築為自有、166家土地及(或)建築為租賃),採付費會員制,近十年分店數及會員數的資料如下圖所示:

波克夏的副董事長Charlie Munger從1997年就開始擔任好市多的董事,他說好市多是這個世界上僅次於波克夏、第二好的公司。巴菲特說過一個笑話:「恐怖分子劫持了我和Munger坐的飛機,在處決我們之前可以讓我們滿足最後一個願望,結果Munger說能不能再讓他講一次好市多的優點,我則說先殺了我吧。」

二、好市多的商業模式

好市多有兩項特性與其他零售業者不同,造就了它們特殊的商業模式:一是會員制、二是捨棄長尾商品,嚴格精選少量的SKU商品,且多是大包裝的量販制。

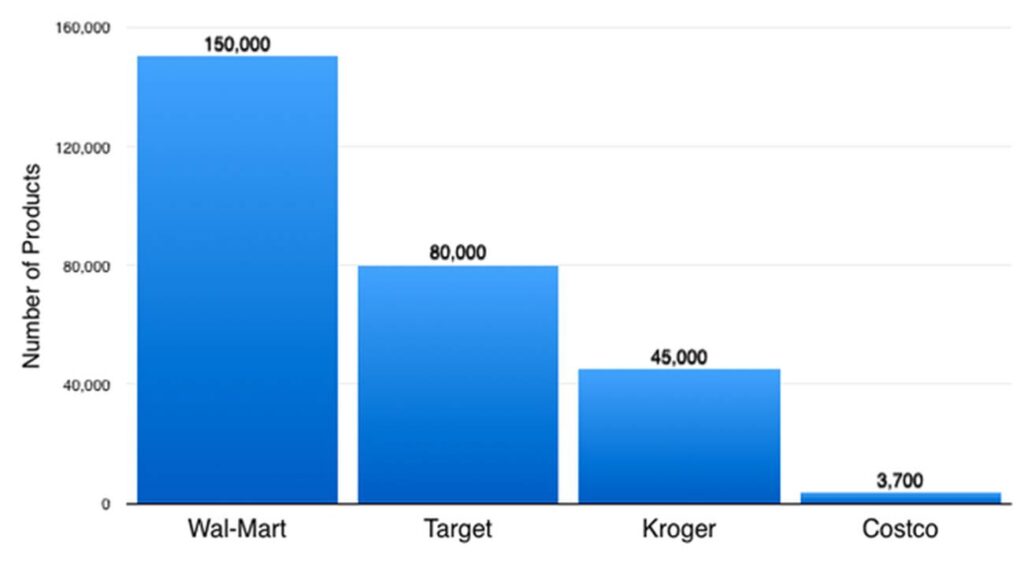

先從第二項說起,好市多商品的範圍廣,從家電、食品、衣服、傢俱…,又陸續新增加油站、輪胎、藥品等服務,但是它的SKU(Stock Keeping Unit,最小存貨單位)數目卻很少,只有3,700多而已(見下圖,Walmart的SKU有15萬,沒有實體店面的亞馬遜甚至有5億)。

意思是什麼?好市多每項商品的選擇種類少,且都是大包裝販售,例如100抽衛生紙可能只有Kleenex舒潔和好市多的自有品牌Kirkland Signature(1992年好市多推出自有品牌時總部就設於華盛頓州的Kirkland市)兩種選擇,且都是24包一起賣。許多人對大量販售的第一印象是好市多不就為了殺低進貨價而已,但其實從大量販售所衍伸出的許多面向產生的競爭優勢,築起了好市多與其他零售業者之間的差異化、護城河。

1.物流效率:一個物流效率的觀念叫做「清除商品上的指紋」(eliminating fingerprints on the product),想像一下,商品從製造商端出貨至物流中心(好市多稱為Depot,cross-docking consolidation points),最後再分送至各分店,在這整個過程中,假設每次有人觸摸到了商品,就會在上頭留下一個鮮明的指紋。當商品出售時,上頭的指紋越多,表示整個供應鏈補給的費用就越高。好市多的大量進貨使得「指紋數」能夠最少化。

因為是大量進貨,好市多的進貨流程大致如下:製造商多已按照我們在好市多所看到的,一個棧板一個棧板的出貨,商品可能直接送至各分店,或是先送至物流中心。如果是經過物流中心,則一樣是我們在好市多所看到的,這頭由堆高機下貨、另一頭直接由堆高機上貨至卡車,再運送至各分店。分店收貨後也直接由堆高機放上貨架。所以最理想狀況,商品第一次被接觸到(留下指紋)是顧客取用時,而好市多的店員第一次接觸到商品甚至是在收銀時。好市多仍在持續與製造商研究如何包裝,能夠增進它在供應鏈中的效率,但當然有一些商品無法做到極致,例如貴重的珠寶就不行。

2.快速的存貨周轉:因為SKU少、大包裝販售,集中、大量銷售可以達到快速去化存貨的目的。在大多數情況下,好市多在還沒付款給供應商之前就已經將商品賣掉了,甚至還可以享受到提早付款給供應商的折扣。所以好市多其實是靠供應商來提供營運資金(Working Capital)的,商品更大量進貨、存貨周轉的越快,供應商所提供的融資就越多。許多零售業者(如統一超)都有高存貨周轉率、低流動比率(甚至低於1)的現象,但光就存貨周轉率看(好市多一年12次,Walmart不到9次),SKU數目少、大包裝販售幫了大忙。

3.賣場及人力管理效率:因為好市多的SKU少,且大部分商品都是成批的以棧板直接堆放在貨架上,所以它的賣場設置成本低(no-frill):地板就是單純的水泥地、屋頂是裸露的鋼條、三、四層的商品(棧板)貨架,基本上真的就是一座倉庫。

而且大量販售使賣場管理效率提升,下面一張圖的對比說明了一切。底下是好市多販售的商品(泡麵),一樣是成箱、一棧板一棧板的銷售,所以基本上利用堆高機及少許人力就可以完成補貨的作業;而上頭的照片呢,是一般的百貨公司,多品項、多SKU(各種容量、各種口味應有盡有)的商品勢必得花費大量的人力才能處理。

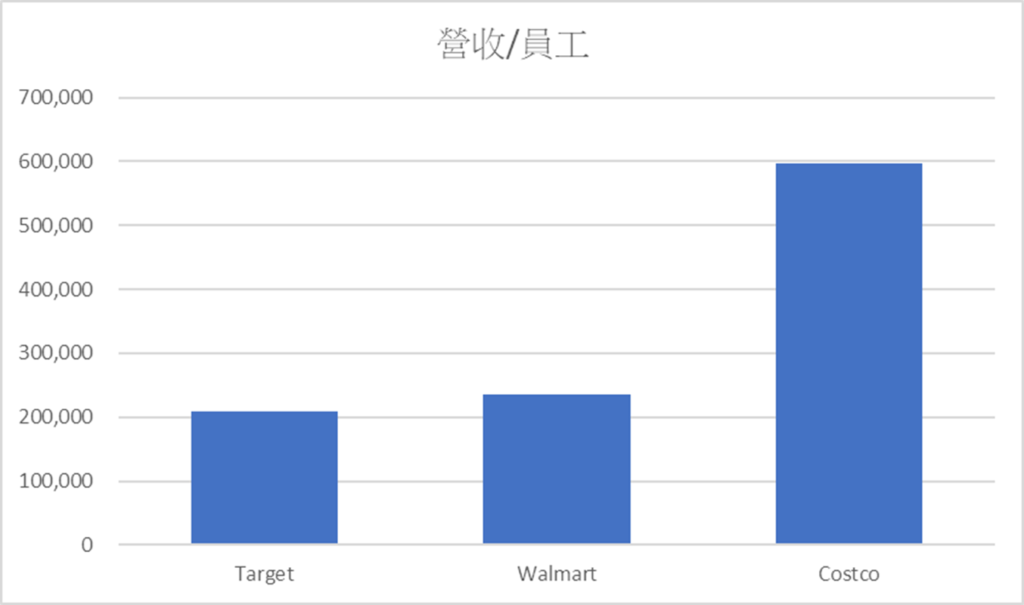

因為賣場作業相對單純,使好市多可以降低單店人力需求。大量販售、快速去化存貨下的高營收,以及較少的員工數,造就了好市多相對競爭者近3倍的每位員工營收貢獻(見下圖)。 另一方面,好市多給員工的待遇卻又是業界最高,員工平均時薪高達21美元(Walmart約13.4美元),外加其他福利,使好市多的員工向心力高、流動率低,進一步提高了人員效率。

4.賣場動線流暢:因為SKU少,單項商品通常只有2-3個選擇,顧客不會在貨架前面駐足貨比三家,拿了就走。另外好市多賣場的設計,會員在到達生鮮必需品及美食區前,必須先經過家電、服飾、家具器具等商品區(這些商品以經濟學術語來說是需求彈性比較大的商品),此外好市賣場裡還有「殺手鐧」:尋寶活動(treasure hunt),即在賣場中不定時、不定點的推出賣完即下架的促銷商品。動線設計、優質商品最後總讓顧客忍不住「失心瘋」的裝滿推車。這些競爭對手容易複製嗎?不容易,除去規模經濟造成的議價優勢不談,這是好市多採購團隊多年下來挑選產品能力的經驗累積,而且SKU少,表示好市多的採購團隊可以集中火力的研究比較特定商品、挑選並與供應商磨條件。

5.自有品牌Kirkland Signature:Kirkland的營收目前約占好市多整體營收的25%,好市多許多商品就只有一家品牌商品(national brand)及Kirkland商品兩種選擇,Kirkland擴大了好市多的營收,並且很好的抑制了品牌商品的價格。因為Kirkland主打的就是接近品牌商品的品質(有些Kirkland商品就是委由品牌供應商製造的),但以低於品牌商品的價格(通常Kirkland商品比品牌商品便宜約20%)銷售,這對供應商來說產生巨大的壓力,因為擠破頭後好不容易打進好市多供應鏈,又得與Kirkland競爭。一位好市多供應商就告誡希望和好市多合作的品牌商,「要假設你的產品,會有一個Kirkland Signature版本的商品進入市場。」而競爭下最後得利的當然還是消費者。

6.「Intelligent loss of sales」:這是由Sol Price提出的概念,Jim Sinegal和好市多繼續把它發揚光大。傳統智慧認為零售商應提供儘可能多樣的商品以滿足顧客的需求,但「Intelligent loss of sales」則假設顧客對價格要比對商品選擇更有彈性,而低價只有在議價能力與更有效率的營運管理結合時才有可能。

例如好市多只販售325顆一瓶的Advil止痛藥,許多人會覺得325顆太多了,但好市多的價格是別的地方買不到的,所以假設有10個顧客願意買(即使對有些人來說量還是稍多了,但他們願意接受那不便,因為便宜)325顆一瓶的止痛藥,那有多少人會因為只有一種尺寸而不願意買呢?也許1-2個,那1-2個就是所謂的「Intelligent loss of sales」:那是好市多不得不割愛的,因為假使好市多同時販售4-5種尺寸的止痛藥,會增加營運的難度,變得不效率,就取得不了低價,會員無法受惠。

再來談會員制,就像Sam Walton所說,業內有什麼值得借鏡的地方,他就直接「拿來用」,表示零售業其實不會有什麼祕密,就看誰能執行的好罷了。以會員制零售來說,曾經嘗試過的不知多少家,為什麼就美國來說,就只有好市多、Sam’s Club少數業者做的好?因為會員制在一開始對顧客來說就是一種煎熬,還沒進場消費就得先付錢?所以肯讓會員付費加入、續約,所憑藉的就是持續帶給會員「價值」,讓會員覺得物超所值。好市多所提供的就是質優(精選SKU商品)、價低,及良好的賣場購物經驗。

一旦會員制成功地建立起來後,就會產生許多良性循環的因素:

1.心理因素,好市多許多面向可以用心理傾向來解釋:

(1)會員付費加入後,就會產生一種講好聽點是「沉入成本的迷思」、講難聽點就是想「撈本」的心理:想多消費用價差把會員費賺回來(但好市多歡迎,因為可以增加營收;健身房會員多使用則對業主不一定是好事,因為那增加水電及維修費用)。

(2)尋寶活動會激發「被剝奪超級反映傾向」及「羨慕/忌妒傾向」:可以買到最後卻賣完了的壓力,與別人有我卻沒有的壓力相結合,還是搶了放入推車吧。

(3)免費試吃:乍看試吃是賠本生意,但試吃的確增加了銷售,一方面是顧客喜歡產品,另一方面則是受心理上「互惠原則」(reciprocity rule)的影響。

(4)無條件退貨:乍看也是對公司不利的政策,更何況也的確有「奧客」在佔公司便宜,但心理學上有個「稟賦效應」:當一個人擁有某項物品的時候,他對該物品的價值評估要大於沒有擁有這項物品的時候。簡單的說就是買了以後就覺得那東西很重要(因為已經是自己的了),所以反而不願意拿回去退貨。而且好市多提供的是品質較好的商品,退貨本來就少,更何況無條件退貨大大解除了顧客「萬一買錯了」的心理障礙,最後還是增加了銷售。

2.不打廣告:因為是會員制,會員向心力強,所以好市多的廣告預算是零,是以口耳相傳代替廣告行銷的。相較之下,Walmart的廣告費用只佔營收的0.5%,卻已足夠成為全美最大的廣告主之一了(因為金額超過20億美金),百貨公司(如Kohl’s)的廣告費用則甚至高達營收的5%。換個角度看,如果好市多花營收的0.5%做廣告,則會吃掉它15%的營業利益,所以好市多不打廣告,它也不能打廣告。

3.好市多單純的賺會員費(見下面財務分析),將營運所得以「宗教責任」持續的追求更低的價格以回饋會員,但其實好市多每5年左右會調漲一次會員費。如果只是反映物價上漲,會員不一定全會買單,但好市多是不斷的在增加服務會員的項目(長期下來的比較,好市多以前沒有肉品部、藥品部、眼鏡部、加油站…等),所以會員續約率高,新會員也樂於加入。

4.失竊率低:好市多的會員多屬於中產階級(家庭年所得約在10萬美金,相較Walmart顧客的年所得約在76,000美金),而且會員先付了年費,偷竊的誘因比較小;而好市多的員工薪資是零售業界最高的,也比較不可能冒著被開除的風險偷東西。況且大包裝的商品也比較不好偷吧!

三、好市多財務分析

註:好市多財報屬於52/53周會計,將一年分成13個「期間」(每個期間為4周),會計年度在每年最接近8月底的周日結束。所以前三季各有3個「期間」;第四季則有4個「期間」(或在53周時有5個「期間」)。所以近年會繼年度結束日分別是2018/9/2、2019/9/1、2020/8/30。

1.股東權益報酬率ROE

| 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | |

| 稅後淨利率 | 2.12% | 2.05% | 2.15% | 2.30% | 2.48% | 2.49% |

| 總資產周轉率 | 342.04% | 348.55% | 363.03% | 358.74% | 346.40% | 323.35% |

| 權益乘數 | 284.54% | 287.39% | 296.91% | 319.15% | 300.59% | 294.43% |

| ROE | 20.63% | 20.50% | 23.19% | 26.29% | 25.82% | 23.68% |

好市多過去5年的ROE都維持在20%以上,惟自2018年起連續兩年減少。依杜邦方程式(Dupont Equation)分解ROE,可以發現主要問題是在總資產周轉率上。2020年好市多營收較2019年成長9 %,但其平均總資產增加了17%。比較其兩年度財報,發現總資產增加主要來自兩方面,一是2020年的現金及約當現金增加了46%(金額近39億美金),主要係公司新發行40億美金的無擔保優先債券,主要係利用低利率借新還舊,剩餘金額支應公司營運所需;二是2020年的營業租賃新增近28億美金(2019年無認列),係因應FASB的新租賃會計準則ASC 842。

2.營收成長:好市多管理階層尤其關心可比較營收成長(Comparable sales growth,成立一年以上分店的營收成長),由下圖可以看出,在去除匯率及油價的不可控因素後,好市多維持每年至少4%以上的成長,Excellent!

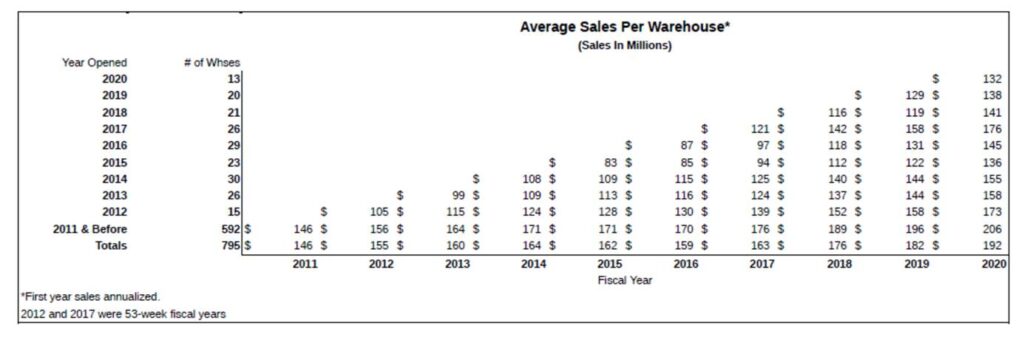

再看下圖過去10年好市多的平均分店營收變化(成立不滿一年的分店營收予以年化):

(1)至2020年共795家分店,其平均分店營收為1.92億美金。

(2)成立已10年的592家分店,其平均分店營收逐年增長,從2011年的1.46億成長到2020年的2.06億。

(3)10年內(即2011年後)成立的203家分店,其平均營收(至2020年為1.51億)離2011年前就已成立的分店(592家)的平均營收(2020年為2.06億)有一段不小的差距。顯示新店所在位置的商機比不上舊店,但單店的平均營收仍逐年成長,「排擠效應」不明顯。此外因為好市多擴點仍以北美為重心,未來國際市場比重增加(尤其是大家關注的中國市場)後,或許此現象會有所改進。

3.營運效率

| 2016 | 2017 | 2018 | 2019 | 2020 | |

| 毛利率 | 11.35% | 11.33% | 11.04% | 11.02% | 11.20% |

| 營業費用率 | 10.40% | 10.26% | 10.02% | 10.04% | 10.01% |

| 稅後淨利率 | 2.00% | 2.10% | 2.25% | 2.43% | 2.43% |

| 會員費佔營收比率 | 2.23% | 2.21% | 2.22% | 2.20% | 2.12% |

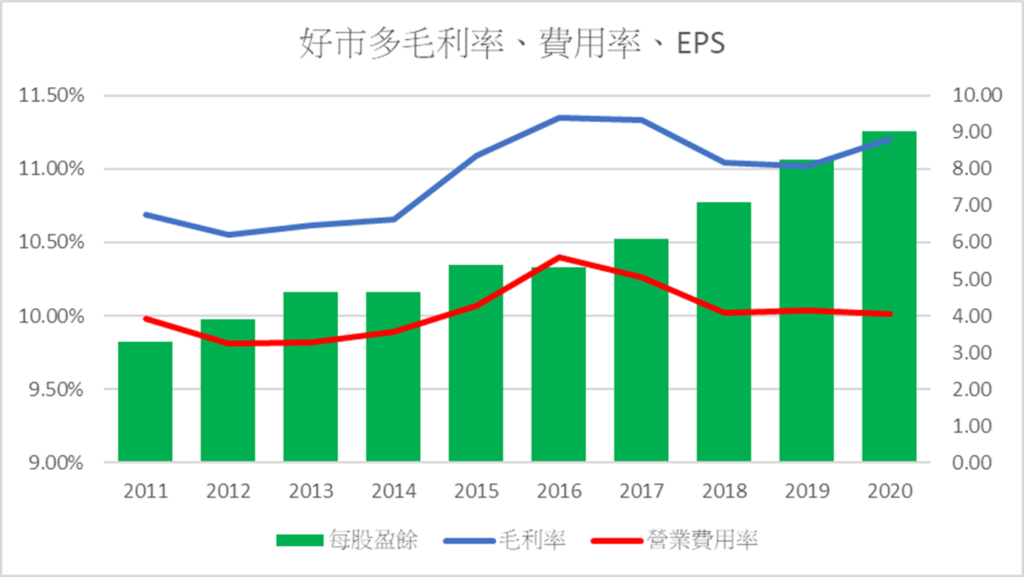

由上表可知:

(1)好市多嚴格「控制」毛利率,也嚴格控制費用,每年毛利率與費用率之間的gap大約1%。

(2)這1%的gap支付所得稅後,每年公司獲利幾乎來自會員費(表示公司議價能力提升後,再低價回饋給會員,心無二致)。

(3)所以Jelinek才會一直強調,好市多在意的是volume,而不是margin,因為只有量大,好市多才能進一步向供應商壓低價格,讓會員受惠,最後增加好市多的會員費收入。

四、結論

1.Jim Sinegal這個人

在計畫寫這篇「研究報告」前,我只打算「研究」公司,沒打算「研究」任何人。我的目的是給自己一些壓力(因為要放在網路上,總不能隨便「糊弄」吧),盡可能從公司歷史、產業及財務面去了解好市多這家公司。更何況好市多的公司或創辦人也沒有出過什麼傳記,很難以較有系統的方式去認識好市多的創辦人:Jim Sinegal。

可是隨著收集好市多的資訊,漸漸認識它的企業文化及堅持:對會員(低價)及員工(高薪)的堅持後,Jim Sinegal這個人的重要性也漸漸浮現出來。我知道這與傳統「研究報告」的格式不相符,但又如何呢?而且我也講過,長期投資不能忽略「人」的重要性,所以我決定在最後談論一下Sinegal及他對好市多的影響。

在Sinegal出生時父親去世了,母親無法獨自養活他,把他送到了孤兒院後與人再婚。所以Sinegal從小是在孤兒院和其他孤兒一起嬉戲學習長大的,直到11歲時母親和繼父才又把他接回家,但他18歲讀聖地牙哥州大時,仍需在FedMart兼職幹床墊裝卸工賺取學費。這些人生經歷所塑造的是Sinegal的勤奮、謙遜、感恩、內斂、滿足感及淡泊名利的人格特質(而這些特質不就是好市多的諸多經營表象?)

接下來看看Sinegal在好市多「幹了什麼好事」:

(1)Sinegal在2012年卸任前,年薪都維持在35萬美金,不過是一個店長的兩倍而已。當然他另外還有一年約20萬的紅利,及300萬美金的股票酬勞,但這些package與美國上市大公司的CEO比起來實在不算什麼。但Sinegal對員工福利可不手軟,平均時薪20美金以上這件事一直為華爾街分析師所「詬病」,Sinegal受訪時對此表示:「一個員工通過在Costco工作,掙得足夠的錢能夠買房子,或者為家人制定健康計劃,我看不出有什麼問題。」甚至在2008年金融海嘯其他公司紛紛開始裁員時,Sinegal和領導層認為公司應該與全體員工共度時艱,因此決定給所有員工調漲工資。

在2012年他將CEO職位交棒給Craig Jelinek(1952-)時,又被問到員工福利這件事在新任CEO下有沒有可能被調整?Sinegal直接了當地回答:「沒有機會,因為這是公司的DNA,是文化的一部分」,而且Jelinek又是何許人也?他的第一份工作就是零售業(1969年):也在FedMart,一做12年,之後在另一家零售業做了3年後,在第一家好市多成立後不久就加入好市多(所以Sinegal說Jelinek幾乎也是創辦人之一),已在好市多待超過36年。所以要Jelinek調降員工福利?門都沒有!

(2)Sinegal的淡泊名利(Sinegal年輕時只想努力工作,想說將來要是一年能賺到3萬美金就太好了)也反映在他不會盲目追求高額利潤的自制力上。如上述一般品牌商品的毛利率不得超過14%(超過必須上報CEO且經董事會通過,所以到目前為止沒有例外發生過)、自有品牌Kirkland的毛利率不得超過15%,且最難能可貴的是,好市多將多餘的利潤完全回饋給會員,「專心」的收取會員費。

舉個例子,一個典型的零售商在賣Calvin Klein的牛仔褲時心裡會想:「我現在賣一條49美金,我要怎樣才能賣到一條52美金?」但好市多的想法是:「我現在賣一條29美金(已經比其他任何地方便宜20美金了),但我要怎麼做才能賣到一條27美金?」當好市多購買力增加後,幾年後一條Calvin Klein牛仔褲賣22美金。

Sinegal說:「好市多的很多事都與所謂的傳統智慧相違背,一般零售業者想的是如何多賺到一點,但一旦像好市多的思考開始做時,那就像海洛因一樣,揮之不去」。

(3)Jim Sinegal的特質不由得讓我想起了「從A到A+」一書中所提到的「第五級領導人」概念:領導人結合了謙沖為懷的個性和專業上堅持到底的意志力。Sinegal平時毫無架子,親切,勤奮的拜訪分店,謙遜的與第一線員工溝通,他的辦公室永遠都是敞開的,甚至授權每位員工都可以直接打電話給他討論所遇到的問題。但遇到他認為是對的事(憑著的是他在零售業超過50年所累積的經驗):善待員工、低價再低價時,他又展現出了鋼鐵般的意志,即使面對華爾街分析師的冷嘲熱諷及壓力,也絕不動搖。

Sinegal也帶給好市多看長不看短的企業文化,好市多於1993年與Price Club合併前拒絕了Walmart收購的提議(打算讓好市多與Sam’s Club合併),Sinegal當時說他希望建造的是一家50、60年後依然健在的公司。他也認為美國的企業應該花更多時間思考公司的長期發展上,他認為美國企業會做的傻事之一,就是與季度業績掛勾太深,並必須據以執行,這最後破壞了許多企業。

談到人也應該提一下好市多的管理階層,清一色在公司待了數十年,好市多不會特別為了某個管理職去外部招聘,也不招聘知名商學院學生,因為所有人最初都得在倉庫開始幹起,現任CEO Jelinek一開始也花時間去收集推車的。Claudine Adamo就是好市多一個知名的例子,大學主修金融營銷,畢業後她希望直接在好市多總部任職,她被告知每個人都得從在倉庫裡工作開始,所以她從會員接待(門口檢查收據)及倉庫管理員做起,花了25年努力成為了現任副總裁。

的確,「Retail is detail」,不從挑水劈材開始做起,如何成為零售業的少林寺方丈?如果你叫一個台大商學碩士去舊宗路上收集推車,他會願意嗎?

2.好市多的競爭優勢

請你想想看,有哪個零售業者是以會員費為其主要獲利來源?有哪個零售業者不准毛利率太高?有哪個零售業者不准員工薪資太低?答案可能就只有一個:好市多。我認為特殊的商業模式、有紀律的執行力、加上企業文化(價值觀),建立起了好市多的競爭優勢。

零售業本來就是高度競爭的產業,沒有特殊的商業模式與產品及服務的內容,很難不淪於殺價競爭(打到骨折的折扣戰),加上受到電子商務的衝擊,傳統實體零售業者(brick-and-mortar retailers)尤其是大型連鎖商店在顧客消費習慣改變下業績下滑,財務不足以支撐上漲的租金及過度膨脹的擴張支出,紛紛不支倒地。所以從2010年開始有所謂「實體零售末日」(Retail Apocalypse)的講法,這個現象(或爭論)一直延續到現在,2019年美國零售業者共關閉了9,302家店面,而今年受疫情影響,J.Crew及百年老店Neiman Marcus、JC Penny陸續申請破產保護。

但好市多的例子也說明了,有獨特的商業模式、良好的執行力,並且能夠創造好的商場氣氛及顧客好的購物經驗,實體零售業者仍可持續欣欣向榮,大家對好市多未來的擴展(尤其是中國)仍寄予厚望。當然好市多不可能沒有弱點,例如在好市多找停車位及排隊結帳,就好像明知道高速公路塞爆了,仍不得不硬著頭皮開上交流道一樣,只是顧客尚未反撲而已。此外好市多的電子商務比重仍低(佔營收比例由2019年的4%增至2020年的6%),就看它虛實整合的策略如何發展了。但總的來說,在可預見的未來,沒有理由對好市多悲觀。

以上就是我對好市多的「研究報告」,其實沒寫之前就知道它是一家好公司,所以只是盡可能的整理出它的一些真相。買進嗎?(研究報告裡頭不是都會有這一項,但說過我沒照那格式在走),好市多長期以來的本益比高居不下,因為它吸引了一些注重長期績效的基金(它的最大股東是先鋒基金、其次是黑石)買進並持有。不是有句買股票的忠告:「你可以為了公司品質多支付一些溢價,但也要有個限度」,所以好市多的股票貴不貴?答案是who knows?