這本書的作者Morgan Housel是創投Collaborative Fund的合夥人,也是「The Motley Fool」和「華爾街日報」的專欄作家。這本書原文名是「The Psychology of money」,2020年出版後佳評如潮,我覺得足以和Howard Marks的「投資最重要的事」媲美。

1.這本書提到的第一個真人真事就讓我覺得值回票價(雖然這個故事曾經轟動過,但我沒注意到)。這個故事提供了包括如何投資理財,以及一些金錢價值觀的理念值得我們去深思。Ronald Read在維基百科上的第一段是這樣被介紹的:「Ronald James Read (October 23, 1921 – June 2, 2014) was an American philanthropist, investor, janitor, and gas station attendant.」。這段介紹表示Read有4個身分,但有趣的是,後兩個身分:工友、加油站員工的確是他的工作;然後前兩個身分:慈善家與投資者,竟是他去世後才被人「驚覺」的。

故事是這樣的,2014年在美國一個92歲的老先生過世了,這本來沒什麼,因為這個老先生沒沒無名,而且是一輩子都沒沒無名。但當他去世後一夕爆紅,許多報章雜誌、網站都以頭版來報導他的故事。原因得先從他的身世講起。Read是Vermont州一個貧困農家的子弟,他念高中時,如果招不到順路車,他就得走6公里路才能到學校,放學回家亦然,而他還是家中第一個取得高中文憑的人。

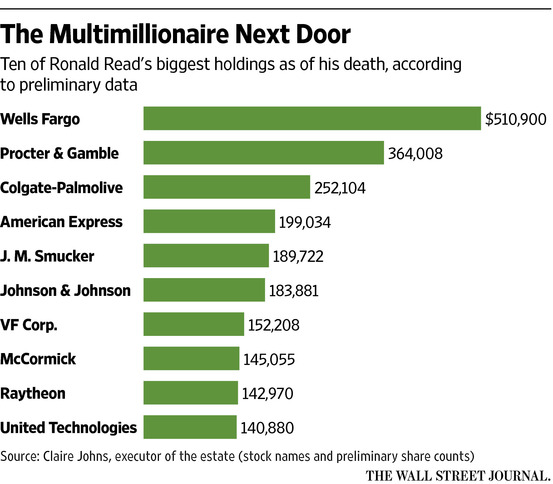

二次大戰時,Raed入伍從軍,1945年二戰結束,Read在加油站找到一個加油與技工的工作,一做就是25年;退休一年後,Read又在百貨公司JC Penny找到一個兼差工作,又是一做17年。這樣一個只有微薄工作收入,甚至在我們的角度看是一個社會底層份子的人,在他92歲去世那天驚動世人,原因在他律師宣布他的遺囑後揭曉,原來他有800萬美金的遺產:來自一大疊、95家公司的股票。Read將從其200萬美金留給了他的兩個繼子,其餘600萬美金全捐給了當地的圖書館和醫院。

在討論投資前我們先來看Read的金錢價值觀,我認為他的故事裡至少展示出了三個美德:

(1)節儉:這不用多說,那種收入要能累積出大量財富,鐵定過著勤儉的生活。兩個小例子:一是Read還用別針夾住壞了的夾克,好能繼續穿;二是他開著二手車去找律師時,會停得遠遠的再走過去,目的是要省下停車費。

(2)低調:Read低調到什麼程度?除了律師外,到死沒有人知道他有那麼多錢,連親朋好友、兒子都不知道。

(3)回饋:他除了把大部分的錢都捐出去外,留給兒子的錢,也符合了「留給他們足夠的錢,讓他們可以做任何事,但不能什麼都不用做」。

對我們來說,節儉、低調、回饋是好的、是美德;浪費、炫富、守財奴是不好的,我們不用完全效法Read,畢竟每人有不同的選擇,但他那些精神鐵定值得我們深思。

接下來談Read對我們投資理財的啟示,財務公式顯示,終值的大小取決於三個變數:投資額、報酬率、期間長短,就算是直覺也很容易了解。Read的投資額可能不大,而是靠他省吃儉用下盡量提高儲蓄率。後面兩個變數就很值得探討了,以投資的角度看,他其實投資的有點過度分散,95檔股票或許靠投資ETF或是指數基金就可以複製同樣的報酬率了(不過早期ETF也還沒推出就是)。不過Read至少有做到很重要的一點,那就是「資產配置」:他把多數錢放在最能提供長期穩定報酬的股票上(都是藍籌績優股),且長期持有。難怪有評論說他是「a blue-collar guy with blue-chip smarts」。

最後,同樣重要,也許是最重要的是,Read活了92歲,使他的錢能夠有足夠長的時間去複利。作者就提到,如果巴菲特30多歲才開始投資,60多歲就退休,那麼他絕對不會享譽全球。

Read的例子(作者另舉了反面的例子:美林高管Richard Fuscone因舉債過度,於金融海嘯時宣布破產)告訴我們,財務成功不是硬科學,而是軟實力,作者稱這種軟實力為致富心態。

2.致富手段百百種,但是守財只有一種方法:將一定程度的節儉和偏執結合起來。因為想要致富就得冒險,但是守財需要與冒險相反的技能,得保持謙卑,還要擔憂是否會失去所獲得的一切。

現金的報酬率可能只有1%,但如果這筆現金能夠讓人不必在空頭市場時賣掉股票,實際上賺到的現金報酬率就不只是1%,因為它能夠讓複利不致中斷。

3.自由:最有價值的財富是有能力在每天一早醒來時說:「今天我可以做任何我想做的事」。許多人其實只有小小的成功,卻從薪水中抽出一大筆錢買名車。財富其實是看不到的資產,提供人各種選項、彈性與增值。

4.長期投資的勝率:檢視美國市場的歷史資料,單日獲利的機率是50%、一年獲利的機率是68%、10年獲利的機率是88%、20年獲利的機率是100%。而應該將股市的波動性看成一筆費用:取得報酬的代價,而不是將波動視為罰款,因為那樣你就會為了避免波動無法享受長期複利的魔法了。

5.要是未來的報酬率走低怎麼辦?要預留犯錯空間。要在有利情況出現時勇於下重注,但不應該重到好像在玩「俄羅斯輪盤」(例如連動債),尤其是槓桿操作。因為當使用高槓桿的族群被市場淘汰出局時,當未來時機再度成熟時,他們也沒有東山再起的機會了。

6.作者自白:作者說他和老婆儘管10多年來收入增加,但他們或多或少維持同樣的生活方式,這推升他們的儲蓄率不斷升高。他說他們不是沒有慾望,只是不再把目標拉高。財務獨立是他們的第一目標,而維持量入為出生活方式的第二個好處是,避免心理不滿足的跟鄰居比闊。黑天鵝作者Nassim Taleb說「真正的成功就是退出一場永無止境的競爭,調整自己的活動,但求心靈平靜」。

作者投資生涯開始時,個人多持有25檔股票,到後來他的每檔投資都是低成本的指數基金,而且他和老婆的淨資產很單純:就一間房、一個支票帳戶和一些先鋒指數基金。