這本Benjamin Graham(1894-1976)於1949年的大作(另一本與David Dodd合著的「證券分析」則是出版於1934年),是寫給普通投資者的書,自出版以來一直被奉為「股票投資聖經」。

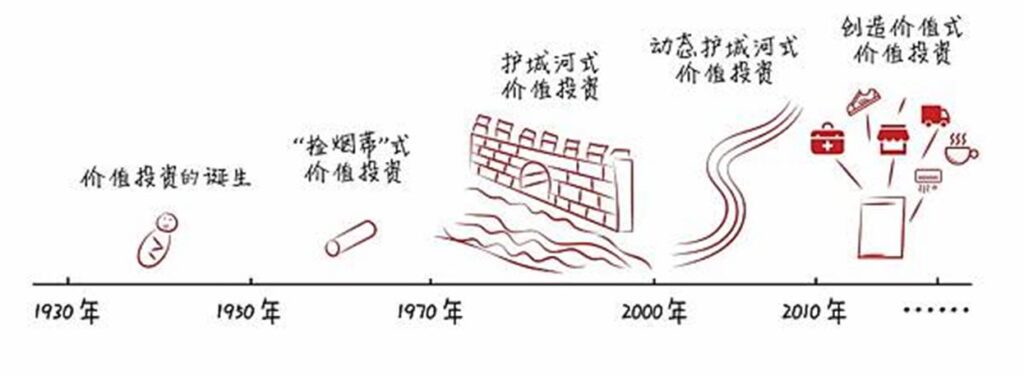

隨著時空的轉移,雖然巴菲特仍然替恩師背書,但書中至少是部分觀點受到挑戰,眾所周知的是,巴菲特在孟格的幫助下,從Graham的撿菸屁股式的投資觀轉向了「以合理價格購買偉大企業」的觀點;高瓴資本的張磊也提出價值投資應該轉向動態護城河、價值創造的方向演進。

因此我在看這本書時,難免有「先入為主」的懷疑態度,雖然如此,「市場先生」與「安全邊際」還是牢不可破、實用的價值投資理念。我同學(回去唸博士班了,佩服)則是建議我去唸「證券分析」,相信我會有不同的體認,嗯,下個月就來拜讀兩本厚厚的「證券分析」。

1.Graham把投資者分成兩大類型:防禦型和進攻型,防禦型(或消極型)投資者的目標是避免重大錯誤與虧損,且不必付出太多努力、承受太大煩惱去經常性做出投資決策。進攻型(或積極型)投資者願意為挑選合理且具吸引力的股票付出時間和精力,以獲得超出平均水準的報酬。

因為Graham在世時仍沒有指數基金或ETF可供選擇,現時投資者有這些選擇,因此更適合以主動型投資者與被動型(購買ETF)投資者來做區分。

2.對防禦型投資者,Graham的基本建議是投資於股票的資金比重為25%-75%,投資於債券的比重則對應為75%-25%。意思是股票與債券的正常比重應該是50-50,然而當熊市導致廉價股票出現時,應適當增加股票的比重;反之當投資者認為市場價格已過熱時,應將股票比重降至50%以下。但這種原則說起來容易,做起來卻難,因為它與人性相違背。

Graham認為普通股較債券來的好的地方有二:一是股票很大程度能使投資者免受通貨膨脹的損失,債券則沒有這種保護;二是股票可以為投資者提供較高的長期報酬,這不僅來自其較債券利息更高的平均股利,還來自未分配盈餘的再投資而產生的市場價值上漲空間。

Graham給防禦型投資者的4項可遵循規則(實際上這將把所有所謂的「成長股」排除在外):

(1)適度但不要過度分散,持股數應限制在10-30支股票;

(2)所挑選的應該是大型、知名的公司;

(3)每家公司都應具有長期連續支付股息的歷史;

(4)投資者應將買入價格限制在一定的本益比範圍內。

3.Graham推薦三個可用於「積極投資」的領域

(1)不太受歡迎的大公司:如果我們認為市場習慣於高估那些增長極快、或在其他方面很出色的普通股,那麼我們自然可以預計,市場至少會對那些因為發展不令人滿意而暫時失寵的公司做出低估。

(2)購買廉價證券:市場喜歡小題大作,使普通的波動誇大為嚴重的倒退,因此我們可以看到,價格被低估有幾個重要因素:一是當期令人失望的結果;二是長期被忽視或不受歡迎;三是市場可能沒有了解公司的實際利潤狀況。

最容易識別的一類廉價證券是其售價比竟營運資金還要低,這表示股票的買主根本沒有支付固定資產(房屋和機器設備等)、以及任何形式商譽的價格。但Graham也承認,後期在市場上升時期,這種機會已非常罕見,就算機會出現,最後也只帶來少量的利潤、甚至出現虧損。

(3)特殊情況,來自大企業對小公司的收購,為了使收購成為可能,也為了得到小公司股東對收購的認可,收購企業總是要提出一個大大高於現有水平的價格。

4.投資者對市場波動有兩種可能獲利的方法:擇時與估價。所謂擇時是指努力去預知股市的行為,認為未來會上升時購買股票,認為未來走跌時出售股票;但Graham相信這種投資者最終將成為一個投機者。而估價是指盡力做到,股價低於其公允價值時買入;高於其公允價值時賣出。另一種要求沒那麼高的估價方法是,確保自己購買股票的價格不會太高。

Graham同時認為離華爾街越遠,就會發現股市預測或擇時的吹噓越值得懷疑,投資者不該認真對待那些沒完沒了的預測結果,然而在許多情況下,投資者卻都會關注它們,甚至據以採取行動。這是為什麼呢?因為有人使他相信,對股市未來做出預測是很重要的;此外他感到研究機構的預測至少比自己的預測更加可靠。

「智慧型股票投資者」的傳統定義是,那些在熊市(其他人都在賣出時)買入、在牛市(其他人都在買進時)賣出的人。但是即使是聰明的投資者,也可能需要很強的意志力來防止從眾行為。也正是對於人性的考慮,Graham才主張在投資者的證券組合中採用某種機械的方法來調整股與債券的比重。

5.市場先生:假想你的一位合夥人叫做市場先生,他是一位非常熱心的人,每天都會根據自己的判斷告訴你,你的股票值多少錢,而且還會讓你以這個價值為基礎,把全部股票賣給他、或是從他那購買更多股票。有時市場先生的估價與你所了解的企業發展與前景吻合;另一方面,在許多情況下,市場先生的熱情或擔憂過了頭,這樣他所報出的價格在你看來似乎有些愚蠢。

這表示如果你是一個謹慎的投資者或是一個理性的商人,只有當市場先生給的價格高得離譜時,你才會樂意賣給他;只有在他出價很低時,你才會樂意向他購買。在其餘的時間裡,最好就甚麼都不要做。因此從根本上講,價格波動對投資者只有一個重要意義,那就是當價格大幅下跌後,帶給投資者買入的機會,反之亦然。在其他的時間裡,投資者最好忘記股市的存在,更多地關注自己投資企業的經營成果。

6.普通投資者證券分析的一般方法:債券分析

評價公司債的主要標準是以往某些年份的利潤為利息總支出的多少倍,即利息保障倍數。Graham建議的另一種利潤保障標準,是利潤佔債券本金的百分比,例如稅前的比率,工業企業33%、公用事業20%、鐵路25%。除此之外,還有一些其他標準:

(1)企業的規模;

(2)股票市值與債務總面值比率,它大致反映了股票所能提供的保護或緩衝。

(3)財產價值(資產負債表所反映的價值,或是資產的評估價值):多數情況下安全性取決於企業的獲利能力

7.普通投資者證券分析的一般方法:股票分析

股票資本化率(Cap Rate,收益率)的因素

(1)總體的長期前景;

(2)管理:但Graham指出,人們經常討論此一話題,但如果不能設計出方法來對管理能力進行客觀、量化和可靠的檢驗,我們仍只能模糊的考察此一因素;

(3)財務實力案資本結構:相同條件下,只有普通股與大量現金的公司股票,要較有大量銀行貸款的公司股票,更值得持有。但偶爾頭重腳輕的結構:普通股相對於債券和優先股少很多,在有利的情況下,會給普通股帶來巨大的投機收益,這就是所謂的槓桿因素。

(4)股息記錄;

(5)當期股息收益率

Graham還提出一個成長股的估價公式:

價值=當期正常利潤*(8.5+兩倍的預期年增長率)

其中預期年增長率應該是隨後7-10年的預期增長率。

8.防禦型投資者的股票選擇

當時在沒有ETF或指數基金可做選擇下,Graham其實就提出一個穩妥建立投資組合的方法,就是以相同的數額去購買道瓊成分股中所有30檔股票(例如在當時1972年,30種股票每種個買入10股,總共花費為16,000美金)。

第二種方法則是遵循一套標準:

(1)適當的企業規模;

(2)足夠強勁的財務狀況:例如流動資產至少應該是流動負債的兩倍,同時長期債務不應該超過流動資產淨額;

(3)利潤的穩定性:過去10年普通股每年都有一定的利潤;

(4)股息記錄:至少有20年連續支付股息的記錄;

(5)利潤增長:過去10年內,每股收益的增長至少要達到1/3(期初和期末使用三年的平均數);

(6)適度的本益比:當期股價不應高於過去三年平均利潤的15倍;

(7)適度的股價資產比:當期股價不應超過淨資產價值的1.5倍,但當本益比低於15倍時,比率可以調高些。根據經驗法則,本益比與股價對淨資產價值比率的乘積不該超過22.5,這相當於15倍的本益比,乘以1.5倍的股價對淨資產價值比率;也可以是9倍的本益比,乘以2.5倍的股價對淨資產價值比率。

9.積極型投資者的股票選擇:這些標準類似之前給防禦型投資者得標準,只是沒那麼嚴格。

(1)財務狀況:a.流動資產與流動負債之比至少達到1.5;b.(對工業企業而言)債務佔淨流動資產的比例不高於110%。

(2)營利穩定:近5年沒有出現過赤字。

(3)股息記錄:目前有支付一些股息。

(4)利潤增長:利潤高於3年前數字。

(5)股價:不高於有形資產淨值的120%。

10.股票股利vs股票分割

股票分割的目的是使股價降低以吸引股東;而股票股利代表了特定的利潤,這些利潤在短期內將進行再投資,從本質上講,股票股利類似於從利潤中支付等額現金的同時,向股東額外出售價值相等的股份。

11.安全邊際(margin of safty)

安全邊際就是Graham作為投資的中心思想,差別是有時被明確表達出來,有時則表達的沒那麼直接。例如要達到債券投資級別的話,對過去利潤超出利息的要求構成了一種安全邊際:一旦公司未來獲利下降,它可以防止投資者遭受損失。本質上安全邊際的作用是使投資者不必對未來做出準確的預測。

成長股的投資理念在一定程度上類似安全邊際的原則,又在一定程度上與該原則相牴觸。成長股的投資者所依賴的預期盈利能力,要大於過去的平均盈利能力。因此可以說他在計算安全邊際時,以預期利潤取代了以往的利潤記錄。而成長股的投資風險也正是表現在這點上,在廣受歡迎的情況下,市場一般會使成長股無法得到穩妥預測未來利潤的恰當保護。聰明的投資者需要有相當的判斷力來克服這種股票在價格上所具有的風險。